Économiste, auteur notamment, avec Jean Bosvieux, de l’ouvrage Le logement et l’État providence (2020), et de 15 questions de politique du logement (2020).

Un risque de concurrence déloyale pour le Bâtiment ?

Le passage de quinze à

vingt-cinq membres ne pourra pas être sans impact sur l’approche

fiscale communautaire. Penser qu’en raison de la petite taille (à

l’exception de la Pologne) et du faible poids économique des

pays en cause, leur entrée n’aura qu’une incidence modeste,

serait oublier qu’il s’agit d’un domaine régi par

l’unanimité, où s’applique donc le principe «

un homme, une voix ».

Une approche thématique de l’élargissement européen et de ses conséquences, par nature, se révèle réductrice, car elle ignore ou feint d’ignorer de nombreuses dimensions du problème. Les acquis et espoirs de la construction de l’Europe politique ne sauraient toutefois masquer les inquiétudes et craintes sectorielles, notamment dans le secteur du Bâtiment. Les entrepreneurs et leurs salariés s’inquiètent et s’interrogent sur la réalité ou non du risque d’une arrivée massive de travailleurs immigrés et/ou d’entreprises en provenance des nouveaux pays entrants, qui pourrait s’assimiler à une délocalisation à rebours.

Pour apprécier l’impact de cet élargissement sur le marché national du BTP, il convient de préciser que, si le paysage économique de l’Union est économiquement peu modifié par l’élargissement, il en ira autrement au plan démographique. Le risque de dumping social via les rémunérations existe bel et bien, les effets réels sur le secteur de la construction seront donc dictés par les comportements en matière de mobilité.

Mise à niveau des infrastructures

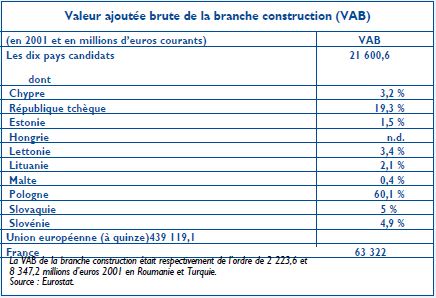

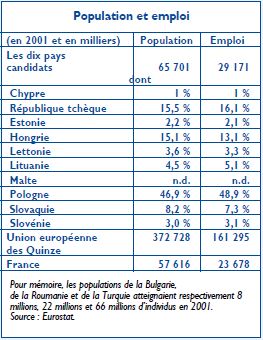

Les dix nouveaux membres de l’Union ne pèsent guère au plan économique au regard des quinze membres actuels. Pour le seul secteur de la construction ou du BTP, l’activité économique globale de ces pays ne représente que 4,9 % du total de l’Union actuelle et le tiers de la production française. Pour les pays entrants, a contrario, l’adhésion à l’Union européenne amènera des ressources financières substantielles, de l’ordre de 5,5 % de leur PIB en 2013, pour un effort limité de la part des pays membres actuels (0,45 % de leur PIB) 1. Ce transfert devrait permettre de financer une mise à niveau des infrastructures de transport routier, ferroviaires, d’environnement, etc. entraînant des investissements et donc des opportunités. La Banque européenne d’investissement évalue à 500 milliards d’euros le coût global de la mise à niveau des infrastructures de transport et d’assurance est-européennes 2.

Des coûts salariaux hétérogènes

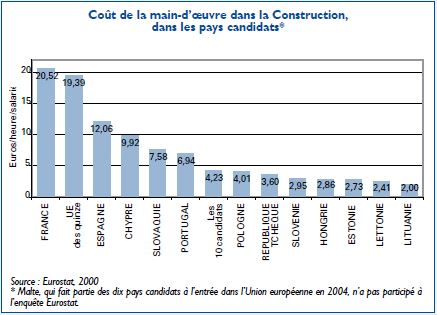

L’espace européen reste, dans ses frontières actuelles, fort hétérogène en matière de coût de la main- d’oeuvre. La comparaison des coûts salariaux dans le seul secteur de la construction fait ainsi apparaître, d’une part, la France proche de la moyenne de l’Europe des Quinze en 2000, d’autre part, un coût de la main-d’oeuvre très nettement inférieur à cette moyenne au Portugal, en Grèce et en Espagne 3. Dans ce dernier pays, le coût salarial offert est inférieur de 41 % à la référence France. L’ampleur de ces écarts ne paraît pas devoir être compensée par les différences en matière de productivi té, ce qui se traduit par des pressions concurrentielles fortes, en particulier dans les zones frontalières au sens large.

Cette concurrence potentielle, pour parler politiquement correct, sera encore plus éprouvante pour les entreprises et leurs salariés demain, avec l’arrivée des dix nouveaux pays. Les chiffres éloquents révèlent de réelles craintes en matière de distorsions de concurrence. Le coût de la main-d’oeuvre en France représente le double de celui de Chypre, le triple de celui de la Slovénie et est cinq à sept fois plus élevé que dans sept autres pays (Pologne, République tchèque, Slovaquie, Hongrie, Estonie, Lettonie, Lituanie). Plus que les valeurs absolues, toujours sujettes à caution et altérées par les difficultés inhérentes à un tel exercice de comparaison, on retiendra que les écarts sont tels que les distorsions potentielles de concurrence ne peuvent que s’aggraver au sein de l’Europe durant la phase de rattrapage ou de mise à niveau des économies des pays nouvellement adhérents. Cette influence en termes de concurrence sur le BTP français passera par deux canaux distincts et a priori complémentaires.

La délocalisation

Seule une faible partie de la production du Bâtiment peut se délocaliser. Il en va ainsi notamment de la fabrication de meubles et de l’agencement pour les menuisiers. De ce point de vue, l’arrivée de dix nouveaux membres ne fera qu’accentuer une tendance préexistante. Pour la partie non délocalisable de la production, l’offre des entreprises de ces pays pourra se faire plus aisément dans le cadre du marché unique et à des prix défiant toute concurrence.

Le risque est réel, même s’il convient de ne pas le surestimer pour plusieurs raisons objectives : garanties offertes, coût des déplacements, diversité des règlements et des usages, éloignement...

L’organisation actuelle des marchés au sein des Quinze l’atteste, y compris pour les zones frontalières. Il est vrai aussi que le degré de pertinence de cette réponse dépendra en grande partie du niveau des contrôles nationaux et de la propension ou non des entreprises nationales à faire appel à une telle sous-traitance : au coup par coup, de manière suivie, voire par la prise de contrôle de PME locales.

Les flux migratoires

Un plus faible niveau de vie et l’existence d’un chômage plus élevé (près de six points en moyenne) font craindre des migrations importantes de personnes, définitives ou temporaires. Les exemples au sein de l’Union avec notamment l’Italie (opposition Nord-Sud) et l’Allemagne (Ouest-Est) conduisent toutefois à considérer le risque d’un déferlement démographique comme peu probable. Il est vrai que cette absence de flux migratoires significatifs au sein de l’Union s’explique par nombre de facteurs (refus de mobilité, attachement à sa région, etc.) mais aussi et surtout par l’existence dans tous ces pays d’un système social protecteur et d’une couverture sociale du chômage. Or, ce filet de protection n’existe pas chez les nouveaux adhérents, ce qui générera inévitablement des flux migratoires, notamment vers le secteur du BTP. Ce renouvellement de la main-d’oeuvre aura des effets positifs sur la contrainte de production mais aussi des effets nécessairement déflationnistes, donc négatifs, sur les salaires s’il prend trop d’importance. L’hypothèse d’une vague migratoire déferlante à court ou moyen terme semble exclue en raison de l’absence de dynamisme démographique actuel de ces pays 4.

L'exemple espagnol

L’exemple de l’Espagne au cours des années quatre-vingt constitue une bonne illustration des risques de l’élargissement. Aucune des sombres prédictions faites à l’époque de son entrée dans le club, y compris pour l’agriculture française, ne s’est produite. L’économie ibérique a largement bénéficié de son appartenance à l’Union, s’est modernisée... Dans le même temps, ses entreprises renforcent depuis de nombreuses années leur position dans le grand Sud-Ouest et taillent des croupières aux locaux, y compris sur les marchés publics. La raison en est simple. Les entreprises espagnoles, loin d’être plus performantes, supportent simplement des taux de charges et des contraintes sociales moindres que dans notre pays, en particulier depuis le passage aux 35 heures.

Les exemples du Portugal et de l’Irlande avec des niveaux de vie relatifs, au moment de leur adhésion, inférieurs de près 50 % à ceux de la France ou de l’Allemagne – soit un niveau proche de celui des actuels nouveaux entrants – constituent deux autres illustrations positives de l’effet rattrapage associé à l’adhésion. Rien dès lors n’est donc perdu, puisque, comme le disait le philosophe Alain : « Toutes nos erreurs sont des jugements téméraires, et toutes nos vérités, sans exception, sont des erreurs redressées. » L’allègement des contraintes sociales conjugué à la réduction des charges sociales forme à n’en pas douter la réponse immédiate et adéquate à l’élargissement.

- Quelles conséquences de l’élargissement aux Peco de l’UE ?, Flash CDC IXIS Capital Market, 15 novembre 2002, N° 2002-268, 14 pages.

- Elargissement de l’Union européenne, Les notes bleues de Bercy, 1-15 mai 2003, n° 248.

- Coûts salariaux et prélèvements obligatoires dans l’Union eropéenne,

Note ronéotypée, FFB, avril 2003, 14 pages plus annexes. Voir pour l’ensemble des secteurs, l’étude fort documentée de Rexecode du 30 avril 2003 : Coûts horaires de la main-d’oeuvre dans l’Union européenne et les pays candidats à l’entrée dans l’UE, 9 pages plus annexes.

Les conclusions des deux études, basées sur des sources identiques (enquête quadriennale Eurostat et enquête spécifique sur les candidats à l’entrée), conduisent à des constats similaires.

- Selon une étude de la Commission (Les notes bleues de Bercy, op.cit.), 2 à 3 millions de ressortissants d’Europe de l’Est pourraient ainsi s’installer dans l’Union européenne actuelle durant les dix prochaines années, soit toujours selon la même source, environ 6 000 personnes par an ! Ce chiffre vaut ce qu’il vaut.

http://www.constructif.fr/bibliotheque/2003-6/un-risque-de-concurrence-deloyale-pour-le-batiment.html?item_id=2492

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article