est directeur associé de la recherche et du consulting sur la zone EMEA (Europe, Moyen-Orient, Afrique) chez CB Richard Ellis.

European commercial real estate investment: how steep is recovery curve?

Seit gut 2 Jahren finden heftige Kontroversen um die im Jahre 2007 beschlossene Heraufsetzung der Regelaltersgrenze der gesetzlichen Rentenversicherung(1) von 65 auf 67 Jahre in Deutschland statt. Die Bundesregierung begründet ihre Maßnahme mit der Notwendigkeit, die Rentenversicherung an den demografischen Wandel anzupassen, an niedrige unter dem EU-Durchschnitt liegende Geburtenraten und an eine kontinuierlich steigende Lebenserwartung. Prognosen gehen davon aus, dass der demografische Trend einer zunehmenden Alterung der Bevölkerung anhalten wird. Die für die Rentenpolitik entscheidende Größe der ferneren Lebenserwartung ab dem 60. Lebensjahr ist, so die Zahlen des Statistischen Bundesamtes(2), im Jahre 2004 gegenüber 1972 bei Männern um durchschnittlich 4,7 Jahre und bei Frauen um durchschnittlich 5 Jahre angestiegen. Für das Jahr 2050 wird ein weiterer Anstieg von rund 5 Jahren für Männer und Frauen prognostiziert. Parallel zur längren Lebenserwartung hat sich die Rentenbezugsdauer um +3,7 Jahre bei männlich Versicherten und um +4,7 Jahre bei weiblich Versicherten verlängert (1981-2003).

Es erscheint demnach als durchaus legitim, wenn Rentenpolitik auf die längere Lebenserwartung der Bevölkerung reagiert. Die Frage ist nur, in welcher Art und Weise. Bereits mit der Rentenreform 1992 hatte die Bundesregierung begonnen, politisch umzusteuern: von der Tradition einer lang praktizierten Frühverrentungspolitik hin zu einer Verteuerung vorzeitigen Rentenbeginns durch Abschläge (und Zuschläge für einen späteren Renteneintritt). Unterstützt wurde diese neue Rentenstrategie durch Prognosen zur demografischen Entwicklung der Bevölkerung, die die Prognos AG im Vorfeld der Reform 1992 durchführte. Dieser Politikwechsel fand seine Fortsetzung im Jahre 2004 im Rentenversicherungs-Nachhaltigkeitsgesetz, das erstmalig einen Demografiefaktor (genannt Nachhaltigkeitsfaktor) in die Rentenformel eingeführte und damit das Rentenniveau nicht mehr nur von den individuellen Erwerbsverläufen und Beitragszahlen der Versicherten abhängig machte, sondern auch von dem quantitativen Verhältnis der Anzahl der Rentner zu den Erwerbstätigen (3).

Eine Weiterführung und einen vorläufigen Höhepunkt findet diese sich lediglich auf demografische und finanzielle Aspekte beziehende Rentenpolitik mit der beschlossenen Rente mit 67. Gegenüber den umfassenden gesellschaftlichen Herausforderungen einer alternden Arbeitsgesellschaft antworten die politischen Entscheider lediglich selektiv. Einseitig thematisieren sie die finanziellen Aspekte längerer Rentenlaufzeiten und bestehen auf dem Dogma der Beitragsstabilität – all dies auf Kosten von arbeitsmarktpolitischen und sozialen Aspekten. (4)

Eine Politik der De-Flexibilisierung der Altersgrenzen

Die Heraufsetzung der regulären Altersgrenzen auf 67 Jahre soll stufenweise erfolgen und sich über einen langen Zeitraum, von 2012 bis 2029, erstrecken. Wer ab 2012 noch mit 65 Jahren in Rente gehen möchte, muss monatliche Rentenabschläge (lebenslang) von 7,2% in Kauf nehmen (0,3% pro vorgezogenem Monat, 3,6% pro vorgezogenem Jahr).

Die Rente mit 67 ist gekennzeichnet durch eine weitgehende Abschaffung von Frühverrentungsmöglichkeiten und durch neue Zumutungen für unterschiedliche Personengruppen. Arbeitslose können zukünftig abschlagsfrei erst ab dem 65. Lebensjahr und ab dem 63. Lebensjahr mit 7,2 % Abschlägen in den Ruhestand treten. Für Frauen ist der vorzeitige Rentenbeginn mit 60, dessen Verfassungsmäßigkeit das Bundesverfassungsgericht im Jahre 1987 (BVerfG 74) noch einmal aufgrund der Doppelbelastung von Frauen von Beruf und Familie bekräftigt hatte, ausgeschlossen. Ein Skandalon ist die beschlossene Neuregelung für Erwerbsgeminderte und die Einführung einer „Altersrente für besonders langjährig Versicherte“. Erwerbsgeminderte, die ja nicht „freiwillig“ sondern aus gesundheitlichen Gründen gezwungen sind vorzeitig aus dem Berufleben aus zu scheiden, sollen dies zukünftig erst ab dem 65. Lebensjahr ohne Rentenabschläge können, und mit 10,8% Abschlägen ab dem 62. Lebensjahr (gegenwärtig ab 63 ohne Abschläge). Angesichts der zahlreichen Zumutungen, die Versicherte mit prekären Erwerbsverläufen bereits heute hinnehmen müssen, schafft die Rente mit 67 ein weiteres Gerechtigkeitsproblem und verstärkt soziale Ungleichheiten im Alter. Diese Politik hat zu anhaltenden Protesten in der Bevölkerung und in den Gewerkschaften geführt(5)

Was Rentnern bereits gegenwärtig mit den Rentenabschlägen zugemutet wird, zeigt die folgende Tabelle für den Rentenzugang 2007.

Tabelle: Abschläge im Rentenzugang 2007 – Versichertenrenten

|

Versichertenrenten insgesamt

|

865.976

|

|

Ohne Abschläge in %

|

44,9

|

|

Mit Abschlägen in %

|

55,1

|

|

Durchschnittliche Abschlagsmonate

|

37,2

|

|

Durchschnittlicher Rentenzahlbetrag in €

|

745

|

|

Durchschnittliche Höhe der Minderung der Bruttorente in €

|

100

|

Quelle: Deutsche Rentenversicherung Bund (2008). Rentenversicherung in Zahlen 2008. Berlin.

Über die Hälfte der Versicherten (gut 55%), die 2007 eine Versichertenrente beantragten, haben Abschläge hin zu nehmen, und zwar durchschnittlich in Höhe von 100 € für 37 fehlende Beitragsmonate. In der Gruppe der Versicherten, die ohne Abschläge in Rente gehen (44,9%), befinden sich sowohl Versicherte, die direkt nach dem Berufsaustritt in den Ruhestand übergehen als auch solche, die zwischen dem Ausscheiden aus dem Beruf und Rentenbeginn mehr oder weniger lange Versicherungslücken aufweisen.

Diese finanziell prekäre Situation wird sich für Viele mit der Rente 67 verschärfen. Sollte das Gesetz tatsächlich in der beschlossenen Form umgesetzt werden(6), verbleiben den Einzelnen kaum noch individuelle Handlungsspielräume bei der Wahl ihres Übergangs in den Ruhestand. Damit würde die deutsche Rentenversicherung im europäischen Vergleich über die geringsten Flexibilisierungsstrategien für einen vorzeitigen Rentenbeginn verfügen.

Prekäre Übergänge in den Ruhestand

Die entscheide Frage für eine Heraufsetzung der gesetzlichen Altersgrenze ist, ob und wenn ja, welche Personengruppen ab 2029 überhaupt bis zum 67. Lebensjahr werden arbeiten können. Wie sehen die gesundheitlichen und Arbeitsplatzbelastungen in den einzelnen Branchen aus? Welche Anstrengungen werden seitens der Betriebe und der politischen Akteure unternommen, um altengerechte Arbeitsplätze zu schaffen? Kann der Arbeitsmarkt überhaupt mehr und vor allem ältere Beschäftigte, qualifizierte und unqualifizierte, zukünftig aufnehmen? Denn mit der Alterung der Gesellschaft altert zugleich auch das Erwerbstätigenpotenzial. Die Regierung hatte mit Verabschiedung des Altersgrenzenanpassungsgesetzes zwar eine Überprüfungsklausel beschlossen, die Erwartungen in dieses „Observatorium“ sind jedoch gering. Denn auch die vom Bundesministerium für Arbeit (BMA) initiierte „Initiative 50plus“ als flankierende Maßnahme, um die Beschäftigungsfähigkeit und die Beschäftigungschancen Älterer zu fördern, hat, weil zu bürokratisch, bisher keinen gesellschaftlichen Reformschwung für eine notwendige Anpassung der Arbeitswelt auslösen können.

Die gegenwärtige Arbeitsmarktsituation sieht nicht günstig aus, um Rentenübergänge zu stabilisieren und um ältere Menschen existenzsichernd bis zum 67. Lebensjahr in Arbeit zu halten. Gegenwärtig werden versicherungspflichtige Arbeitsplätze zugunsten ausufernder atypischer Beschäftigungsformen im Niedriglohnsektor abgebaut. A en croire der Bundesagentur für Arbeit (2009) ist im Zeitraum von 2002 bis 2008 die Zahl der versicherungspflichtig Beschäftigten mit 27,458 Mio. stabil geblieben, während im gleichen Zeitraum die Anzahl der geringfügig Beschäftigten (sog. Mini-Jobs, zumeist versicherungsfreie Jobs, max. 400 €/Monat) von 4,136 Mio. auf 7,078 Mio. angestiegen ist.

In den Debatten um die Rente mit 67 ist die Figur des Dachdeckers zum Symbol für die Unmöglichkeit geworden, im Beruf so lange zu arbeiten. Abgesehen von demografisch bedingten Effekten einer zunehmend stärkeren Besetzung älterer Jahrgänge, die alle Berufsgruppen trifft (Baby-boomer), ist die Personalpolitik dieser Branche extrem jugendzentriert: Von den 55-bis 59-Jährigen sind 2008 noch ca. 37% im Beruf, bei den Geistes- und Naturwissenschaften sind es demgegenüber noch rund 73% (DGB u.a. 2009: 3. Monitoring-Bericht).

Erwerbslücken vor Rentenbeginn

Berufsaustritt und Rentenbeginn fallen nur für eine Minderheit der Versicherten zusammen. Für die Mehrheit der Versicherten liegen zwischen Berufsaustritt und Rentenbeginn mehr oder weniger prekäre Überbrückungsphasen. Diese Pfade können freiwillig gewählt sein, in der Regel sind sie jedoch Ausdruck einer Notlage. Je weniger der Arbeitsmarkt älteren Menschen eine Beschäftigung ermöglicht und je später eine abschlagsfreie Rente bezogen werden kann, desto häufiger kommt es zu einer Lücke zwischen Berufsaustritt und Rentenbeginn und desto länger dauert die Überbrückungsphase. Der unmittelbare Übergang aus einer versicherungspflichtigen Beschäftigung in den Ruhestand ist für gut 17 %, möglich. Über 80% der Versicherten waren vor Rentenbeginn nicht mehr aktiv versicherungspflichtig beschäftig, sondern

- arbeitslos (16,9% in den alten und 4,0 % in den neuen Bundesländern)

- in Altersteilzeit (10% in den alten und 12,4% in den neuen Bundesländern)

- nicht ökonomisch aktiv (auch passiv Versicherte genannt). Zu dieser Gruppe gehören vor allem verheiratete Frauen in Westdeutschland, die nicht mehr erwerbstätig, auf ihre abschlagsfreie Rente mit 65 „warten“.

In Ostdeutschland ist die hohe Arbeitslosigkeit die Hauptursache für die Erwerbslücke vor Rentenbeginn(7) (DGB Rente mit 67??).

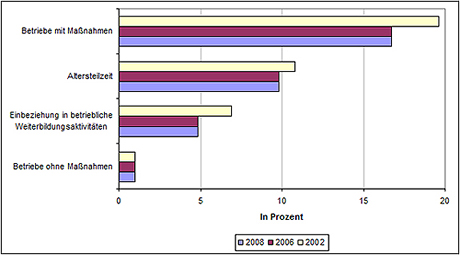

Betriebe entziehen sich der Verantwortung

Gegenüber einer in der Wirtschaft weit verbreiteten Rhetorik für eine Heraufsetzung der Altersgrenze, ist das Engagement der Betriebe, ältere Beschäftigte zu halten oder einzustellen gering und geht seit 2002 sogar zurück.

Grafik: Betriebliche Maßnahmen für ältere Beschäftigte in denjenigen Betrieben, die überhaupt über 50-Jährige beschäftigen (Mehrfachnennungen möglich)

Quelle: DGB (2009). Rente mit 67 – für viele Beschäftigte unerreichbar! Dritter Monitoring-Bericht des Netzwerks für eine gerechte Rente. Berlin.

Betriebliche Weiterbildung wird selektiv und v.a. qualifizierten Arbeitnehmern angeboten, wodurch sich die Spaltung zwischen Qualifizierten und Unqualifizierten noch verstärkt. Ein wesentliches Instrument der Betriebe ist die Altersteilzeit, deren finanzielle Unterstützung durch die Bundesagentur für Arbeit jedoch Ende 2009 ausläuft.

Die Übergangspfade vom Beruf in die Rente sind je nach Berufsgruppe, nach der Qualifikation, nach der körperlichen oder psychischen Arbeitsplatzbelastung und nach dem Kriterium Geschlecht stabil oder prekär. Die Ursachen für einen vorzeitigen Berufsaustritt sind äußerst komplex und können mit einer pauschalen Regelung – Heraufsetzung der Altersgrenze – nicht beantwortet werden.

Ausblick: Pro und Contra

Der Fokus der Reform „Rente mit 67“ liegt einseitig auf den Rentenlaufzeiten als Kostenfaktor. Die Argumente der Befürworter der Rente mit 67 konzentrieren sich auf das „Risiko“ einer ansteigenden Lebenserwartung, auf das der Staat sozialpolitisch zu reagieren habe. „Modernisierer“ des Sozialstaates wie z.B. die Partei „Bündnis 90/die GRÜNEN“ argumentieren in diese Richtung. Gegner der Rente mit 67 betonen demgegenüber die Aufgabe des Sozialstaates, Arbeitnehmer vor dem Risiko, arbeitslos, erwerbsunfähig und krank zu werden zu schützen bzw. dieses sozial abzufedern - in der Rentenpolitik durch das Recht, früher in Rente gehen zu können. Vertreter dieser „traditionellen“ Rentenpolitik sind vor allem die Gewerkschaften. Das Dilemma, indem sich die aktuellen Kontroversen für oder gegen eine Rente mit 67 befinden liegt darin, dass es wenig Stimmen gibt, die beide Argumentationsstränge mit einander verbinden. Dies ist jedoch die Voraussetzung dafür, mit dem Problem verantwortungsbewusst umzugehen. Die Frage, Rente mit 67 oder weiter mit 65 kann nicht allein mit der demografischen Entwicklung, der ansteigende Lebenserwartung beantwortet werden. Soll die Rente 67 nicht zu einem reinen Kürzungsprogramm für die Versicherten werden, müssen die arbeitsmarktpolitischen Einwände der Kritiker ernst genommen werden. Dies ist jedoch bisher kaum der Fall. Ware es nicht realistischer, zunächst die Arbeitsmärkte so umzugestalten, dass sie Ältere durch Weiterbildungsprogramme darauf vorzubereiten länger zu arbeiten? Erst wenn die Bündelung der Ressourcen auf dieses Ziel sich als erfolgreich erweisen sollte, kann im zweiten Schritt die Heraufsetzung der Altersgrenze in Angriff genommen werden. Das Beispiel der Skandinavischen Länder zeigt, dass es keine objektiven Gesetze gibt, wonach Ältere vom Arbeitsmarkt gedrängt werden müssen. In diesen Ländern geht eine hohe Erwerbsbeteiligung mit hohen Altersgrenzen einher.

-

Voraussetzung für einen Rentenbeginn nach der Regelaltersgrenze sind 5 Versicherungsjahre. Lediglich ein vorgezogenen Rentenbeginn setzt eine bestimmte Anzahl von Versicherungsjahren voraus.

-

Statistische Bundesamt: 11. koordinierte Bevölkerungsberechnung, in: DRV Schriften, Band 69, S. 25

-

Im Unterschied zum französischen Rentenrecht bezieht sich die deutsche gesetzliche Rentenversicherung, um die es hier geht, nur auf die versicherungspflichtig Beschäftigten in der Privatwirtschaft, ohne Berücksichtigung der Hinterbliebenenrenten, der Betriebsrenten und der privaten Zusatzversicherungen. Die im öffentlichen Dienst Beschäftigten haben eigene Systeme mit einer anderen Rentenformel und mit durchschnittlich höheren Renten.

-

Siehe zur Rente mit 67 auch Veil 2007.

-

Die Gewerkschaften und deren Dachorganisation, der DGB, die sich traditionell stärker der SPD als den anderen Parteien verbunden fühlen (in jüngster Zeit gibt es allerdings eine starke Hinwendung zur Partei der Linken), haben sich gegen die Rente mit 67 ausgesprochen. Inzwischen rückt die SPD langsam von diesem Gesetz ab, s. Frankfurter Allgemeine Zeitung vom 13.11.2009.

-

Die Regierung hatte mit der Rente 67 eine Überprüfungsklausel beschlossen, mit der ab 2010 alle 4 Jahre überprüft werden soll, ab die Voraussetzungen für die Heraufsetzung der gesetzlichen Altersgrenze gegeben sind.

-

vgl. DGB: Rente mit 67. 1. Monitoring-Bericht des Netzwerkes für eine gerechte Rente, Berlin, ohne Jahr.

http://www.constructif.fr/bibliotheque/2010-11/le-marche-europeen-sur-la-voie-de-la-reprise.html?item_id=3062&vo=1

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article