est directeur associé de la recherche et du consulting sur la zone EMEA (Europe, Moyen-Orient, Afrique) chez CB Richard Ellis.

est directeur des marchés de la zone EMEA chez CB Richard Ellis.

Le marché européen sur la voie de la reprise

Tant sur le marché de l'investissement que sur celui du financement, l'immobilier commercial qualitatif repart nettement dans la plupart des pays européens. Pour les biens de qualité secondaire, l'endettement reste problématique et les perspectives incertaines.

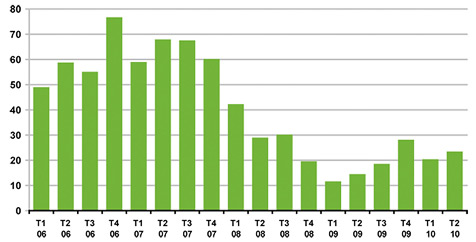

Au cours des derniers trimestres, l'investissement sur le marché de l'immobilier commercial européen a continué à bénéficier d'une forte demande des investisseurs, avec un volume de transactions de plus de 45 milliards d'euros enregistré au premier semestre 2010, un niveau à peine inférieur aux 47 milliards d'euros du second semestre 2009. Si l'on tient compte des effets saisonniers, il s'agit d'une nette confirmation du fait que le marché européen a dépassé son point le plus bas, à savoir 26 milliards d'euros au premier semestre 2009.

Cette reprise a lieu malgré les chocs émergents sur les marchés des capitaux au sens large, comme les émissions de dette souveraine et l'introduction subséquente de mesures d'austérité sur plusieurs marchés européens qui alimentent un environnement de croissance économique plus atténué que prévu.

Cependant, le degré de reprise de la demande des investisseurs n'est pas aussi fort partout. Au Royaume-Uni et en France - deux pays qui ont constaté une augmentation importante de la demande depuis la mi-2009 -, on a enregistré des augmentations de près de 50 % du chiffre d'affaires au premier semestre 2010 par rapport à la même période de l'année dernière. Cependant, ce sont l'Allemagne, les pays du nord de l'Europe et ceux de l'Europe centrale et orientale qui ont connu les progressions les plus rapides des transactions depuis la faillite de Lehman Brothers, bien que, dans chaque cas, les références partent d'une base très faible.

Afflux de capitaux internationaux

La croissance de l'activité transfrontalière a été un facteur de la reprise du marché cette année dans certains pays clés. La croissance du niveau d'investissement transfrontalier en Europe a atteint 35 % au premier semestre 2010, soit le double (en termes absolus) des 8 milliards d'euros au point le plus bas du marché au premier semestre 2009. Le retour des investisseurs internationaux a été particulièrement fort en Allemagne, où ils ont constitué jusqu'à 44 % du marché, soit un retournement rapide par rapport aux 14 % de 2009. Les autres marchés comme la France et l'Europe centrale et orientale ont continué à bénéficier d'un afflux de capital international. Cependant, l'investissement transfrontalier n'a pas joué un rôle important dans tous les pays. Les investisseurs locaux continuent à dominer le marché de l'immobilier commercial de pays comme l'Autriche, le Danemark, les Pays-Bas et la Russie.

Encouragée par la forte demande des investisseurs à la recherche de l'immobilier de la meilleure qualité (dit « prime »), la chute des taux de rendement en Europe s'est poursuivie au cours des deux premiers trimestres de l'année. En contrepartie de cette contraction des rendements, en moyenne, les valeurs des capitaux à haut rendement ont augmenté sur l'année dans les trois principaux secteurs de l'immobilier commercial.

Jusqu'à présent, le retournement de l'activité s'est fortement concentré sur le noyau dur du marché, alors que les actifs secondaires et tertiaires continuent de susciter un faible intérêt auprès des investisseurs, les valeurs se stabilisant dans le meilleur des cas. Le fait que de nombreux prêteurs soient de plus en plus actifs à se désengager de prêts non performants peut y avoir contribué. Cependant, ceux-ci sont rarement proposés avec un rabais suffisamment important pour répondre aux exigences des fonds opportunistes qui seraient prêts à prendre un risque de cette ampleur. Et, tel que certaines stratégies récemment élaborées et médiatisées par les banques britanniques et irlandaises le montrent, bon nombre de ces stratégies appliquées par les prêteurs aujourd'hui impliquent des solutions financières, plutôt que des transactions sur le patrimoine immobilier actuel.

Concurrence entre prêteurs

À l'heure actuelle, l'immobilier commercial européen est donc en pleine reprise, bien qu'il soit loin des niveaux observés au plus fort du marché en 2006-2007. Cependant, la reprise ne repose pas sur la dette. Le marché actuel est encouragé par de gros investisseurs fortement capitalisés tels que : fonds de pension, compagnies d'assurances, fonds souverains et fonds allemands ouverts et spéciaux.

Comme sur le marché de l'investissement, le prêt dans l'immobilier commercial est très concentré sur le segment le plus qualitatif du marché. Les prêteurs cherchent de plus à financer des actifs « stabilisés » de bonne qualité, et, au cours des six derniers mois, les conditions de prêt se sont assouplies sur la plupart des marchés européens pour ce segment du marché.

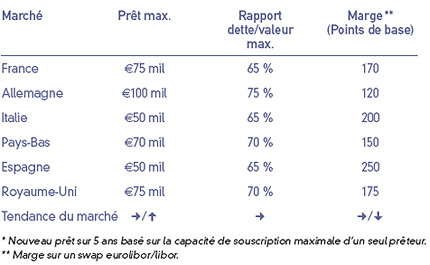

Plus récemment, les conditions de prêt sur le segment principal du marché sont devenues encore plus concurrentielles. Alors que la plupart des prêteurs continuent de concentrer leur portefeuille existant, d'autres cherchent maintenant activement à émettre une nouvelle dette, surtout pour la partie la plus qualitative du marché, tout particulièrement en Allemagne, aux Pays-Bas et en France. En France, cependant, ce sont principalement les banques allemandes qui proposent ces conditions de prêt plus compétitives, plutôt que les prêteurs locaux.

Investissement en immobilier commercial en Europe (en milliards d'euros)

Source : CB Richard Ellis

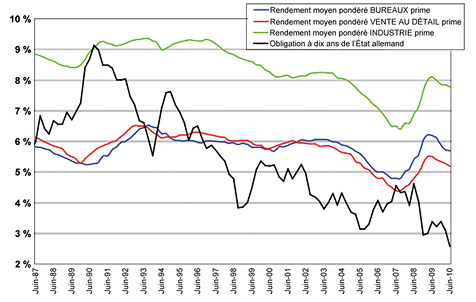

Cette plus grande concurrence entre prêteurs s'explique notamment par les récentes évolutions des rendements des obligations. Les prévisions de faible croissance économique à court terme, associées aux réductions des dépenses publiques, signifient que le consensus général est favorable au maintien de taux d'intérêt de base plus faibles pendant plus longtemps. Cela s'est traduit par les récentes évolutions des rendements des obligations, qui ont fortement chuté en 2010, et même encore plus au cours des mois d'été. Le graphique en page suivante illustre le recul des obligations d'État allemandes à dix ans, creusant un écart de plus de 300 points de base entre l'obligation d'État à dix ans allemande et le taux de rendement moyen pondéré des bureaux « prime » de l'Union européenne des 15.

Il va sans dire que cela rend l'investissement dans des actifs immobiliers de bonne qualité - comme le prêt pour ce type de biens - particulièrement attirants sur le marché actuel. Le faible rendement des obligations encourage aussi les fournisseurs d'actifs à rechercher des solutions offrant un rendement plus élevé et à augmenter les allocations institutionnelles en faveur de l'immobilier.

Principales conditions de prêt* (bien immobilier et locataire de qualité supérieure) (Juin 2010)

Source : CB Richard Ellis

Alors que les actifs de type obligations semblent intéressants pour les investisseurs et les prêteurs, on ne peut pas en dire autant pour les biens plus secondaires. Reflétant le manque de demande des investisseurs d'actifs secondaires et tertiaires, les prêteurs restent prudents et ne montrent en général aucun intérêt pour ces actifs. Le fait que plus de 200 milliards d'euros sur les mille milliards d'euros de dette de l'immobilier commercial européen soient adossés sur des biens de la catégorie « secondaire et de la plus mauvaise qualité » souligne bien combien la réorganisation de la dette et l'obstacle de son refinancement sont réellement problématiques.

L'augmentation du nombre d'investisseurs disposant de capitaux importants a jusqu'ici permis au marché de reprendre. Ce qui est clair, cependant, c'est que la reprise se centre principalement sur le segment le plus qualitatif du marché, alors qu'une amélioration est à peine perceptible pour les segments plus secondaires.

Evolution des taux de rendement

Indice du rendement moyen pondéré de l'UE des 15 de CB Richard Ellis

Source : CB Richard Ellis

Et après ?

L'extension de l'activité d'investissement et de prêt à des segments plus secondaires du marché déterminera d'ici peu la mesure du degré de reprise du marché immobilier commercial européen. Nos prévisions sont les suivantes :

-

Un recentrage sur le segment principal

L'activité d'investissement devrait progresser encore à court terme, mais restera largement concentrée sur le segment principal du marché. À la lumière de l'écart de prix important entre les rendements de l'immobilier et les obligations d'État, il est probable que l'on assiste à un éloignement des obligations au profit des actifs immobiliers « de type obligataire » à court terme. Les prêteurs devraient continuer à proposer des conditions compétitives pour les investissements les plus qualitatifs, reposant sur des baux et des locataires solides, en particulier pour les biens présentant des caractéristiques « de type obligataire ».

-

Un redressement des valeurs sur les segments secondaires est peu probable

Par opposition aux valeurs à haut rendement, qui ont repris, les valeurs des biens secondaires resteront sous pression plus longtemps. Une vacance persistante et une obsolescence toujours plus forte inquiéteront les investisseurs et les prêteurs. Dans le contexte économique actuel de faible croissance et sans certitude de reprise, il est peu probable que les investisseurs s'intéressent au segment plus secondaire du marché de façon importante.

http://www.constructif.fr/bibliotheque/2010-11/le-marche-europeen-sur-la-voie-de-la-reprise.html?item_id=3062

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article