Directeur principal de l'Observatoire français des conjonctures économiques (OFCE) et professeur à Centrale Supélec et à l'École nationale des ponts et chaussées.

Bulle immobilière et épargne : comment sortir de l'impasse ?

En France, les prix de l'immobilier ont résisté au ralentissement conjoncturel. Or, cette situation, qui profite aux « sortants » du marché, mérite d'être remise en question par la lutte contre la rareté foncière et la réorientation du flux des crédits vers de nouveaux logements ou équipements.

Y a-t-il une bulle immobilière en France ? Lorsqu'on pose cette question, c'est pour essayer de deviner si la bulle va éclater dans les trimestres à venir. Depuis 1997, date du dernier creux, les prix de l'immobilier en France ont en effet augmenté de plus de 200 % en tenant compte de l'inflation. Plus surprenant encore, alors que la récession amorcée en 2008 a provoqué dans la plupart des pays développés un effondrement des prix de l'immobilier (c'est le cas en Espagne, aux États-Unis, en Irlande, en Italie, aux Pays-Bas ou au Portugal), la France fait partie des quelques pays (avec le Royaume-Uni et le Canada) où la hausse des prix de l'immobilier a résisté au ralentissement conjoncturel et a même repris après un léger creux entre 2008 et 2009. Les mauvaises nouvelles conjoncturelles qui s'accumulent à la fin de l'année 2012 et la chute des transactions immobilières ne mordent pas vraiment sur les évolutions des prix.

L'enjeu du logement

Ce questionnement sur le prix est d'une grande importance : en effet, le logement est un poste de dépense majeur des ménages (le taux d'effort médian des dépenses de logement est de plus de 13 % hors dépenses d'énergie, d'eau et de charges collectives, presque le double pour le premier quintile de la distribution des revenus). Il est central pour la construction de la personne ou de la cellule familiale ; il constitue un marqueur social ; il donne accès aux aménités locales géographiquement, et il est le principal élément du patrimoine des ménages (du 4e au 9e décile, le patrimoine immobilier constitue plus de 50 % du patrimoine financier, du 1er au 3e décile, le patrimoine des ménages est inférieur à 13 000 euros, seuls les 10 % les plus riches ont un patrimoine suffisamment élevé pour être diversifié).

Le pronostic est donc crucial pour les choix d'un grand nombre d'entre nous, qui hésitent entre l'achat ou la location, qui s'interrogent sur les montants toujours plus élevés qu'il faut emprunter pour habiter des surfaces pourtant autrefois abordables et qui voient mal comment, dans ces conditions, suivre les conseils raisonnables de diversification de l'épargne. D'un autre côté, par prudence ou par manque de moyens, ceux qui n'ont pas investi dans la pierre il y a quelques années le regrettent, tant les plus-values de la décennie passée leur auraient permis de constituer facilement un patrimoine.

Ces quelques réflexions, courantes mais presque anecdotiques, méritent que l'on approfondisse le diagnostic et que l'on considère les conséquences, en matière d'épargne, de sa répartition et des risques encourus, induits par le marché de l'immobilier ces dernières années.

Un important retour sur fonds propres

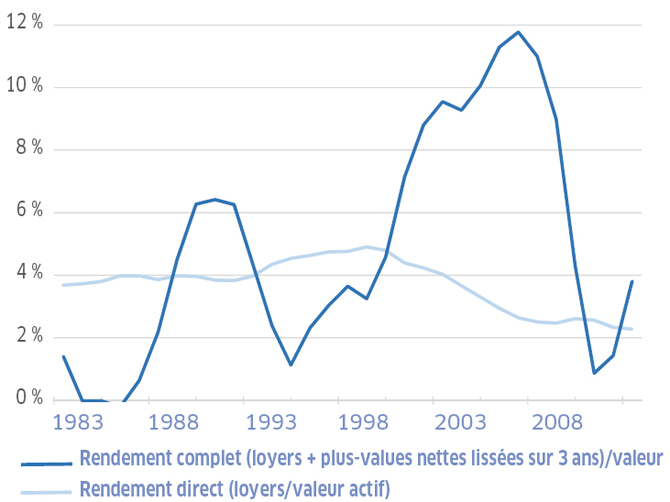

Le placement dans l'immobilier est un placement « spéculatif » parce que son rendement dépend de plus-values espérées (et qui n'ont pas été démenties ces quinze dernières années), ce qui le rend extrêmement attractif et conduit les ménages à s'endetter fortement pour pouvoir y accéder. Le graphique 1 représente le rendement agrégé moyen de l'immobilier direct (qui rapporte les loyers et les loyers fictifs à la valeur de l'actif immobilier) et le rendement complet (qui ajoute au précédent les plus-values latentes et réalisées dans l'immobilier, nettes de la taxe inflationniste). Il apparaît que, si le rendement direct reste stable et a décru largement dans les années 2000 (avec la hausse des prix de l'immobilier), en revanche le rendement complet est très élevé. Comme, par ailleurs, les investissements dans l'immobilier peuvent être faits avec un levier important, les banques tenant compte de la valeur du collatéral dans les prêts qu'elles accordent (et ce, uniquement pour l'immobilier), le rendement après levier (ou si l'on préfère le retour sur fonds propres) peut être considérable. Un rendement complet de 10 %, associé à un levier de 5 % (soit un taux d'apport personnel de 20 %), avec un taux d'emprunt de l'ordre de 4 %, laisse espérer un taux de retour sur fonds propres de plus de 30 % par an (ce qui a été le cas en 2008 par exemple). Bien sûr, l'effet de levier, doublé de la volatilité des prix de l'immobilier, peut aboutir à des rendements annuels - y compris levier et plus-values - négatifs, comme on l'a vu par exemple dans la période qui a suivi l'éclatement de la bulle immobilière de 1991. En 2011, le rendement plus-values comprises était proche du coût de l'emprunt, ce qui rend neutre le recours au levier.

GRAPHIQUE 1. RENDEMENTS DE L'IMMOBILIER AVANT IMPÔT EN FRANCE.

Note : le rendement est défini comme le ratio du flux de revenu (loyers fictifs et non fictifs, loyers + gains en capital net de la taxe inflationniste) à la valeur de l'actif. Le calcul est fait à partir des données agrégées de la comptabilité nationale (comptes de patrimoine et comptes des ménages).

Sources : Insee, calculs de l'auteur.

On comprend donc pourquoi le diagnostic de bulle est si important. La cherté des logements préoccupe bien sûr les nouveaux arrivants, effrayés par les montants nécessaires pour un achat. Mais la tenue de la bulle conditionne également le retour que peuvent attendre les arrivants passés de leur investissement à effet de levier. Elle concerne également les nouveaux arrivants, puisque le rendement de leur futur investissement dépend crucialement des évolutions futures des prix. Si les plus-values futures dépassent le coût de l'emprunt, alors l'investissement permettra un fort taux de retour. Au contraire, si les prix ne sont pas suffisamment dynamiques, voire s'ils baissent, même légèrement, le rendement de l'investissement peut être négatif et la perte démultipliée par le levier d'endettement.

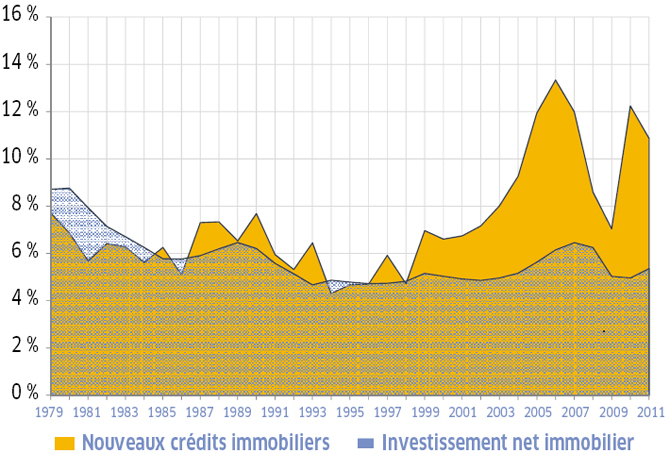

GRAPHIQUE 2. INVESTISSEMENT NET ET NOUVEAUX CRÉDITS EN FRANCE (EN % DU REVENU DISPONIBLE BRUT)

Sources : comptes de patrimoine et comptes nationaux annuels, Insee, calculs de l'auteur

La période qui va de 1997 à 2008 aura été une période de fort gains par les plus-values, qu'elles soient latentes ou réalisées. Le graphique 2 donne la mesure de ces plus-values en comparant les flux de dettes nouvelles et les plus-values nettes de la taxe inflationniste, rapportés au revenu agrégé des ménages. Jusqu'en 1999, les flux de nouveaux crédits étaient à peu près égaux aux investissements nets (nouvelles constructions et compensation de la dépréciation) dans l'immobilier. Cela indiquait que les nouveaux entrants (moteur principal de la dette) s'endettaient à hauteur de l'accroissement du patrimoine physique. Le remboursement des crédits déjà engagés conduisait les ménages à dégager globalement une épargne dans le processus d'accumulation immobilière. Depuis 1999, la situation s'est modifiée radicalement. Le flux de nouveaux crédits dépasse largement, en montant, l'investissement net. Cela signifie que les nouveaux entrants prennent à leur compte (l'inscrivent dans leur bilan) les hausses de prix dont profitent les sortants du marché immobilier (en toute rigueur, ceux qui réduisent leur niveau de service logement). La hausse des prix permet donc aux nouveaux entrants d'emprunter des montants importants, la hausse future attendue leur permet d'espérer des rendements également importants, et les sortants encaissent les plus-values.

De 1998 à 2011, c'est en moyenne 5 % du revenu des ménages qui est transféré des entrants aux sortants du marché immobilier. En cumulé sur la période, plus de 650 milliards d'euros ont ainsi alimenté la hausse des prix. Cette somme n'est bien sûr pas perdue pour tout le monde, puisqu'elle vient abonder l'épargne et la consommation des sortants du marché immobilier. Voilà en tout cas ce qu'implique une telle hausse des prix sur la répartition intergénérationnelle de l'épargne et sur son usage.

Imaginons un instant que, au lieu de ce transfert, ces sommes aient été investies dans la construction de nouveaux logements ou dans des infrastructures collectives contribuant à l'agrément des villes ou à leur performance économique : la situation en serait toute différente. C'est probablement la rareté du foncier là où il est le plus demandé qui explique cette logique infernale. C'est aussi en luttant contre cette rareté que l'on peut réorienter l'usage de ce flux de nouveaux crédits, à la fois vers la demande insatisfaite de logements supplémentaires et vers les chantiers multiples de réaménagement urbain ou de transition énergétique. Reste à le faire sans un effondrement des prix qui condamnerait les récents entrants et dissuaderait les futurs.

Une piste : vendre les droits à construire

On ne manque pas de foncier en France : dans de nombreux endroits, le potentiel de construction autorisé par les plans locaux d'urbanisme (PLU) n'est pas exploité. Mais dans d'autres endroits, ceux où les prix de l'immobilier sont élevés, la situation est inverse. Tous les fonciers ne se valent pas et les villes - les plus grandes, Paris en tête - ou les régions ensoleillées sont beaucoup plus attirantes que les zones isolées et reculées. Les prix de l'immobilier traduisent ainsi l'attractivité de certains territoires et la rareté du foncier.

Deux grandes stratégies sont possibles. Soit accroître l'attractivité de zones peu denses, en jouant sur les infrastructures, la localisation d'activité et la facilité d'accès. Soit densifier les zones déjà attractives et intensifier ainsi l'effet d'agglomération. La première voie suppose de maîtriser ce qui fera l'attractivité, alors que la seconde amplifie un phénomène constaté sans qu'il soit nécessaire d'en comprendre tous les ressorts. La densification de l'agglomération parisienne, et plus précisément de la première couronne, est un moyen de répondre à la rareté du foncier pour un territoire très attractif et très productif. L'agglomération parisienne fait partie des quelques villes de plus de 10 millions d'habitants en Europe et, pour garder son rang dans la compétition globale des grandes unités urbaines, il faut imaginer Paris et sa continuité urbaine à 20 millions d'habitants.

Un mécanisme pour permettre cette densification est envisageable. Il est décrit en détail et évalué dans une publication à paraître 1. Il consiste à vendre des droits à construire, en étendant largement les limites des coefficients d'occupation des sols (COS). Le prix de ces droits à construire, combiné au coût de construction lorsqu'il reste inférieur au prix de vente du mètre carré, rendrait rentables des opérations de destruction et de reconstruction avec une densité plus élevée. La vente des droits à construire financerait alors les collectivités, qui pourraient entreprendre les aménagements nécessaires à l'accueil de nouvelles populations (équipements, transports, sécurité, services, etc.) et autoriserait des dynamiques positives de croissance urbaine, à même de rompre les logiques actuelles qui préservent le statu quo et privilégient de fait la hausse des patrimoines immobiliers à leur développement. Cela serait un moyen d'éviter que, comme au cours des vingt dernières années, la plus grande part de l'endettement nouveau des « entrants » sur le marché immobilier de l'Île-de-France serve à accroître le patrimoine des « sortants » plutôt que de permettre le développement de l'agglomération parisienne.

- Xavier Timbeau, « Pourquoi et comment construire 1 million de logements ? », Revue de l'OFCE, n° 128, « Villes et logement », coll. « Débats et politiques », mars 2013.

http://www.constructif.fr/bibliotheque/2013-3/bulle-immobiliere-et-epargne-comment-sortir-de-l-impasse.html?item_id=3313

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article