Directeur de l’Institut de l’épargne immobilière et foncière (IEIF).

Logement à Paris : quatre décennies de performances

Si, de 2002 à 2012, le logement en région parisienne a été le meilleur des placements - excepté l'or -, entre 1972 et 2002 son rendement n'a pas toujours été en première position. Pourtant, sur les quarante dernières années, force est de reconnaître que l'attachement des Français à la pierre est légitimé par sa performance.

Le logement est le premier actif patrimonial des Français. Qu'il s'agisse de la résidence principale ou d'un investissement locatif, ils le considèrent comme un placement.

En toute rigueur, c'est un placement de type assez particulier, puisqu'il intègre des considérations liées à la propriété d'un bien et à la sécurité qui en découle, et qu'il est généralement l'objet d'un attachement affectif. De plus, il est souvent acquis à l'aide d'un crédit, et la décision d'acheter un logement repose parfois sur la simple comparaison entre une mensualité de remboursement et un loyer, ce qui n'est pas le nec plus ultra d'un raisonnement strictement financier.

Tous ces aspects en font un placement en quelque sorte « hors catégorie » par rapport à des produits d'épargne plus purs - au sens d'un objectif de rentabilité - que sont l'assurance-vie, les actions ou l'or. Mais rien n'interdit de comparer les performances !

Nous allons reprendre les résultats d'une étude régulière de l'Institut de l'épargne immobilière et foncière (IEIF) qui compare les principaux placements sur une longue période - depuis 1972 exactement - en examinant leurs comportements spécifiques au fil des environnements économiques et monétaires qui se succèdent.

En revanche, nous allons adopter ici une approche peut-être surprenante mais instructive. Plutôt que de comparer les placements en pourcentages de rentabilité, ce que nous avons déjà largement publié ailleurs, nous allons en effet nous livrer à un exercice inhabituel : puisque le logement est le premier investissement des Français, nous allons le prendre comme référence, comme point fixe, et examiner ce que les autres placements ont fait par rapport à lui...

Quelques précisions de méthode

- Pour les besoins des séries longues, nous nous sommes limités au logement parisien, ce qui est rendu possible par les données de la chambre des notaires de Paris Île-de-France et de l'Observatoire des loyers de l'agglomération parisienne (Olap), et par les travaux de Jacques Friggit. Les graphiques seraient quelque peu modifiés si nous avions pu disposer de séries longues sur d'autres grandes villes de France, mais pas fondamentalement.

- Nous avons calculé la performance du logement - ce qui est théorique mais répond aux besoins de la comparaison - en supposant que le loyer (réel, ou fictif pour un propriétaire) était réinvesti, après avoir procédé à un abattement de 25 % pour tenir compte des charges et des travaux. De même pour les actions et les obligations, nous avons réinvesti les dividendes en revenus.

- Pour le placement en obligations, qui constitue d'ailleurs un bon « proxy » de l'assurance-vie, nous avons retenu la performance moyenne des sicav obligataires françaises.

- La fiscalité n'a pas été prise en compte.

Pour comparer, il fallait donc simplifier. Mais cette limite apportée à la précision des résultats est largement estompée, comme nous allons le voir, par l'ampleur des écarts entre placements.

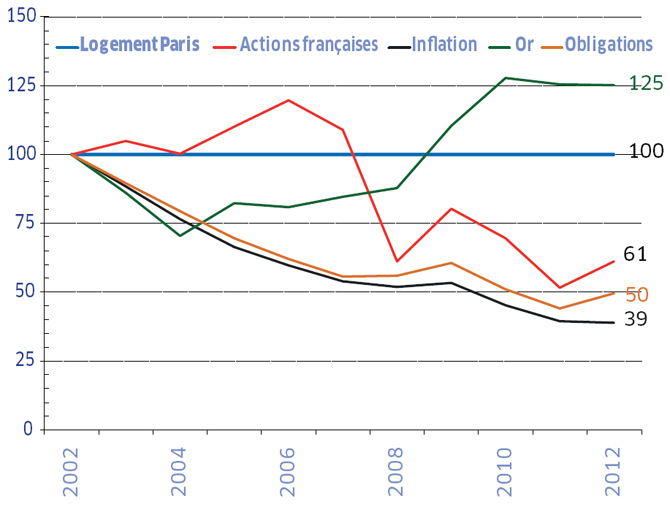

2002-2012 : vive le logement parisien !

Un bon schéma vaut mieux qu'un long discours : le graphique 1, qui présente les dix années qui viennent de s'écouler, avec le terrible séisme de 2008, en est un parfait exemple.

GRAPHIQUE 1. PERFORMANCES PAR RAPPORT AU LOGEMENT SUR DIX ANS

À l'exception de l'or - qui a pratiquement doublé depuis 1984 -, le logement était le placement par excellence. Un portefeuille d'obligations a perdu la moitié de sa « valeur logement », et un portefeuille actions, 40 %. Notons néanmoins que tous ont fait mieux que l'inflation, ce qui veut dire qu'il n'y a pas eu à proprement parler de mauvais placement sur la période.

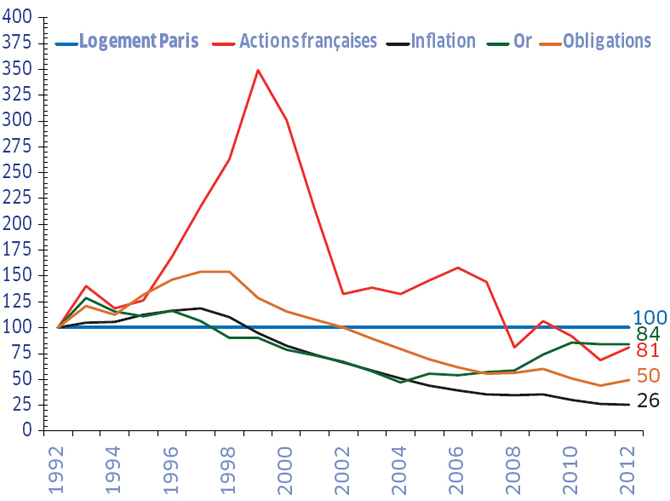

1992-2012 : des hauts et des bas

GRAPHIQUE 2. PERFORMANCES PAR RAPPORT AU LOGEMENT SUR VINGT ANS

Le graphique 2 montre que de 1992 à 1999, ou même à 2000, et encore dans une moindre mesure à 2001, la Bourse était largement gagnante. Mais qui a su sortir à temps, avant l'éclatement de la bulle Internet ? Pour ceux qui ont gardé leur portefeuille actions sur toute la période, la performance a été légèrement inférieure au logement.

Les obligations ont perdu sur ces vingt années la moitié de leur « valeur logement » et, là encore, tout placement était meilleur que l'inflation.

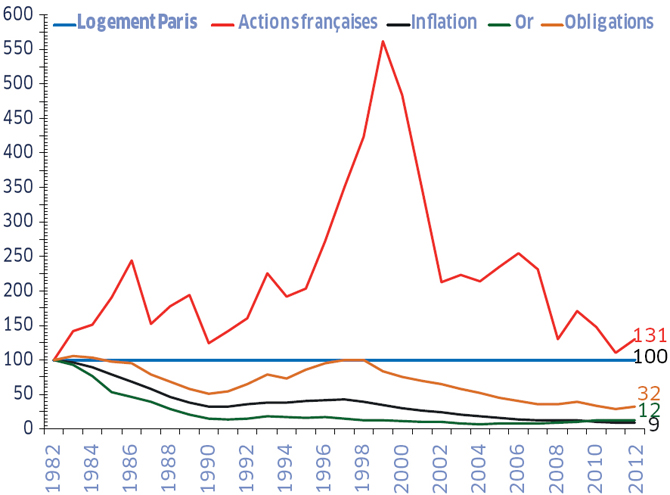

1982-2012 : vive la Bourse !

Au début des années 1980, il valait mieux passer du côté des actions - surtout si l'on était capable de sortir en 1999 ou 2000. (Mais, à nouveau, qui a eu assez d'intelligence ou de chance pour cela ?)

Les obligations ont fait un parcours inégal, équivalant au logement de 1982 à 1998 (pendant la longue phase de baisse des taux), puis ont connu une hémorragie importante.

L'or a perdu près de 90 % de sa « valeur logement » sur la période, malgré sa récente remontée, du fait de sa chute entre 1982 et 1992, qu'il n'a pas encore rattrapée.

Mais, et cela mérite d'être précisé à nouveau : tous les placements ont fait mieux que l'inflation.

GRAPHIQUE 3. PERFORMANCES PAR RAPPORT AU LOGEMENT SUR TRENTE ANS

Le graphique 3 est instructif au regard des placements sur la période et de leurs mouvements intermédiaires, mais il a moins de signification pratique en ce qui concerne des logements ou des portefeuilles actions effectivement détenus.

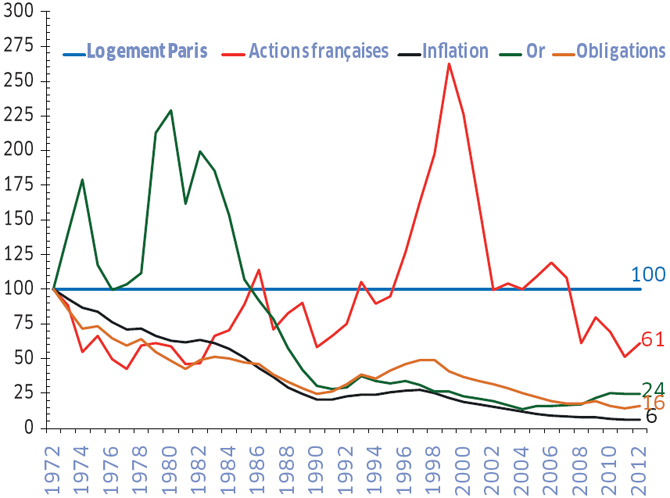

1972-2012 : le logement, encore

Le graphique 4 est encore plus éloigné des durées de détention des différents placements, mais il ajoute un éclairage précieux sur les mouvements de ces quarante dernières années, avec le choc pétrolier de 1974 et une forte inflation jusqu'au début des années 1980, puis la chute du mur de Berlin et la poussée de la finance sur fond de mondialisation.

GRAPHIQUE 4. PERFORMANCES PAR RAPPORT AU LOGEMENT SUR QUARANTE ANS

Performances réelles ou virtuelles

À l'issue de ce panorama des résultats sur quatre décennies, nous devons nous interroger sur le caractère théorique ou pratique des chiffres présentés.

Il existe en effet une autre hiérarchie que celle des performances, à savoir celle de l'adéquation entre les performances affichées par un actif et la possibilité pour des investisseurs de réaliser ces mêmes performances sur la même période.

- Pour l'or, pas de problème, les chiffres publiés correspondent rigoureusement aux résultats des investisseurs réels.

- Pour le logement, il y a naturellement des écarts selon la localisation et selon la qualité, mais les tendances ont la particularité d'être très homogènes, et l'évolution moyenne est assez fidèle aux performances de chacun.

- Les obligations, en revanche, peuvent susciter des différences. En ce qui concerne les investisseurs qui ont souscrit des sicav obligataires, on ne peut nier en effet qu'il y ait eu des écarts de performances entre les différentes sicav, mais ces écarts ont été suffisamment faibles pour que les résultats individuels soient assez proches de ceux publiés.

- La distorsion est plus grande pour les actions. « Faire l'indice » est un sport dans lequel les particuliers gagnent parfois pendant quelque temps, rarement sur quelques années, très exceptionnellement sur le long terme. Là encore, les organismes de placement collectif en valeurs mobilières (OPCVM) réduisent sensiblement l'écart, mais on sait qu'il subsiste un sérieux éventail de performances. Certaines sicav et certains fonds communs de placement (FCP) font durablement mieux que l'indice, d'autres moins. Les ordres de grandeur sont cependant préservés, et les performances boursières ont été assez typées : tristesse dans les années 1970, enthousiasme depuis, désespoir à partir de 2000 avant le rebond de ces quatre dernières années, pour que l'investisseur ait généralement pu connaître des performances qui ressemblent aux grands mouvements des indices.

Au total, on peut penser que les particuliers retrouvent assez bien leurs propres expériences dans les graphiques présentés.

Et maintenant ?

Une première lecture des quarante dernières années montre que le premier investissement des Français... leur a donné raison ! L'attachement à la pierre est ainsi légitimé, par exemple pour les 55 % des ménages qui étaient déjà propriétaires au début des années 2000, et qui ont été sur la dernière décennie bien mieux protégés qu'avec tout autre placement, à l'exception de l'or. Toute la question est de savoir si les courbes qui seront publiées dans dix ou vingt ans présenteront la même hiérarchie.

Le logement est un actif d'utilité, mais aussi de rareté. Ce qu'il y a derrière la robustesse de ses performances, c'est un couple étonnant de démographie dynamique et de construction insuffisante. D'où un parcours qui est relativement anormal par rapport à l'actif d'efficacité que sont les actions : mais celles-ci reflètent par ailleurs dans leurs piètres performances la dureté des effets de la mondialisation sur l'économie française. Une anomalie pour une autre !

Le niveau des prix et des loyers est un aspect essentiel de la « crise » actuelle du logement. On pourrait s'interroger sur les origines de cette situation, et sur des politiques du logement certes menées avec énergie et bonne volonté mais qui ont abouti à un blocage d'une telle absurdité économique. Nous n'entrerons pas ici dans ce débat.

Toutefois, dans une optique de moyen ou long terme, on peut considérer que l'effort de construction finira, tôt ou tard, par alléger la pression et rééquilibrer le rapport entre l'offre et la demande.

En incluant cette hypothèse, somme toute vraisemblable, on peut sans trop de risques envisager pour l'avenir une remontée des actifs d'efficacité que sont les actions, ce qui serait un retour à l'équilibre. Mais ce même équilibre impliquerait aussi que le logement continue d'afficher des performances supérieures aux obligations et à l'inflation.

Rendez-vous en 2022 pour le graphique suivant !

http://www.constructif.fr/bibliotheque/2013-3/logement-a-paris-quatre-decennies-de-performances.html?item_id=3312

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article