À chaque pays ses comportements d'épargne et d'endettement

La comparaison entre les grands pays de l'OCDE révèle de notables différences qui ne relèvent pas seulement du choix des définitions employées. Composition du patrimoine et pratiques d'endettement divergent sensiblement.

Les grandes différences entre les taux d'épargne des ménages, dans des pays dont les stades de développement et les structures démographiques sont à peu près comparables à l'échelle historique longue, apparaissent souvent comme autant de défaites des économistes : les Allemands et les Français seraient traditionnellement des fourmis, les Anglo-Saxons des cigales, les Japonais isolés dans des circuits de financement purement nationaux. La « loi psychologique fondamentale » de Keynes, la théorie du cycle de vie de Modigliani, celle du revenu permanent de Friedman fonctionnent à peu près pour interpréter les différences de comportement des individus dans un même pays. Comment se fait-il que ces modèles soient si peu efficaces pour comprendre les différences entre les pays ?

Différences de mesures

La première explication est triviale : on compare souvent des grandeurs différentes. Certains pays, comme la France, se réfèrent habituellement au taux d'épargne brut (16,2 % en 2011), alors que d'autres, comme l'Allemagne et les États-Unis, plutôt au taux d'épargne net (respectivement 10,4 % et 4,2 % en 2011). Sans doute pour ne froisser personne, une institution internationale comme l'Organisation de coopération et de développement économiques (OCDE) publie dans ses tableaux comparatifs des taux d'épargne définis à la mode de chaque pays. La différence entre les deux concepts est égale à la « consommation de capital fixe » , qui représente l'obsolescence du patrimoine non financier. Il est vrai que, puisque la réfection d'une toiture est considérée comme de l'épargne positive, sa dégradation progressive au cours du temps devrait être considérée comme de l'épargne négative. Si l'on en tenait compte, le taux d'épargne des Français ne serait pas de 16 %, mais de 12 %. Mais l'obsolescence du capital n'est pas une grandeur observable, car elle ne donne pas lieu à des transactions monétaires. Elle est donc estimée par les statisticiens, souvent de manière forfaitaire, et ces estimations polluent les comparaisons dans le temps et dans l'espace. Pour cette raison, la référence au taux d'épargne brut, qui surestime l'accumulation patrimoniale mais qui ne comporte que des données observées, nous paraît préférable.

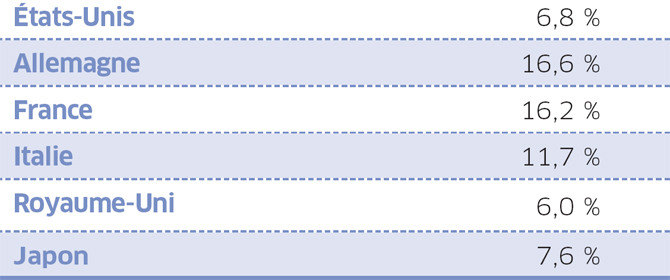

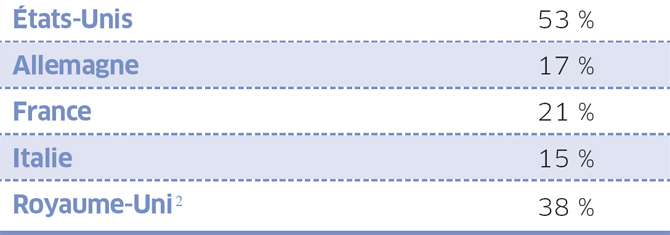

TABLEAU 1. Taux d’épargne brut des ménages (2011)

Source : comptes nationaux.

Comme le montre le tableau 1, les différences restent substantielles, même avec un concept harmonisé. On serait tenté d'interpréter la proximité franco-allemande comme un modèle « européen continental », mais alors que faire de l'Italie ? On attribue souvent la faiblesse du taux d'épargne des Japonais à la démographie : ce pays est celui où l'espérance de vie est la plus élevée (83 ans), et la théorie du cycle de vie prévoit que les individus âgés consomment le capital accumulé pendant la vie active. Mais le taux japonais est proche du taux des États-Unis, qui est celui des pays que nous examinons dont l'espérance de vie est la plus faible (79 ans)...

Différences de réalités

La deuxième explication des différences entre les pays tient à l'application de concepts identiques à des réalités institutionnelles différentes. Pour l'illustrer, rappelons que l'épargne peut se calculer de deux façons.

Chacun connaît la première équation :

- 1. Épargne = revenu - consommation

Mais on peut obtenir le même résultat ainsi :

- 2. Épargne = placements financiers + investissements non financiers - variation de l'endettement + transferts et ajustements

L'examen de chacune des composantes de la deuxième équation aide à comprendre que l'épargne recouvre des réalités différentes.

Les placements financiers

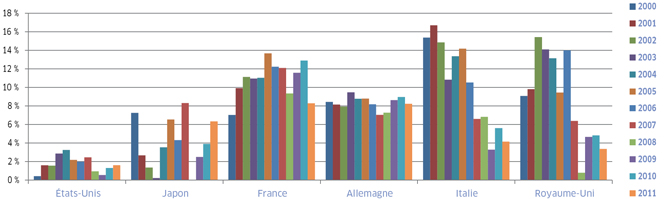

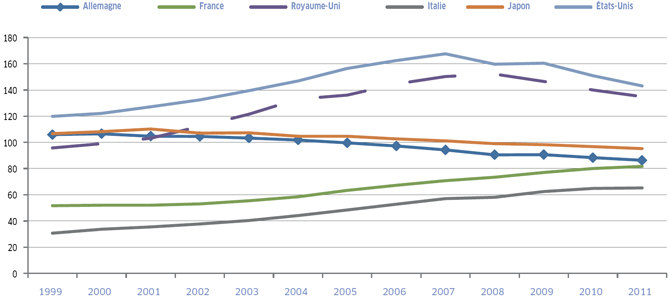

En 2011, la hiérarchie des taux de placements financiers reproduisait à peu près celle des taux d'épargne : la France et l'Allemagne restaient en tête, le Royaume-Uni en queue. Dans la plupart des pays, les placements financiers diminuent depuis l'éclatement de la crise financière. Les liquidités, entretenues par une production de crédit et la réalisation de plus-values immobilières élevées jusqu'en 2007, se raréfient radicalement depuis cette date au Royaume-Uni et, sur un rythme plus doux, en France. L'Allemagne, où les prix de l'immobilier n'ont en moyenne pas bougé dans la décennie précédente, a des flux d'épargne financière beaucoup plus stables, et même en augmentation depuis la crise. L'Italie est dans une configuration encore différente puisque au début des années 2000 les ménages y épargnaient beaucoup plus que dans les autres pays. La baisse des placements y est bien antérieure à la crise financière, en raison des difficultés qu'éprouvent un nombre croissant de ménages à boucler leurs fins de mois.

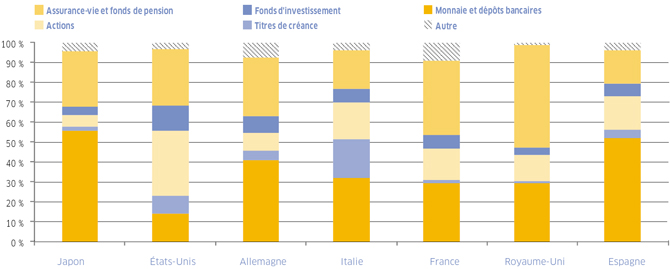

Au-delà des variations conjoncturelles, l'examen de la composition, très hétérogène d'un pays à l'autre, du patrimoine financier (le résultat de l'accumulation des flux de placements financiers) aide à mieux comprendre les différences entre les pays : les dépôts en banque sont prépondérants au Japon et en Espagne, les actions et fonds d'investissement le sont aux États-Unis, les fonds de pension au Royaume-Uni, l'assurance-vie en France. L'Italie se distingue par le poids relativement élevé des obligations détenues en direct par les particuliers.

TAUX DE PLACEMENTS FINANCIERS DES MÉNAGES (EN % DU REVENU DISPONIBLE BRUT)

Source : comptes nationaux.

COMPOSITION DU PATRIMOINE FINANCIER DES MÉNAGES (JUIN 2012)

Source : comptes nationaux.

Les fonds de pension

La part du bloc « assurance-vie et fonds de pension » est partout importante, mais elle est très variable : elle représente plus de la moitié du patrimoine financier des Britanniques, et un sixième seulement de celui des Espagnols. Ce bloc est principalement constitué par les droits des ménages sur les fonds de pension dans les pays dont le système de retraite est en grande partie préfinancé (Royaume-Uni et États-Unis), alors que dans un pays comme la France, dont le système par répartition est hégémonique, l'assurance-vie individuelle en est la composante principale. Les cotisations d'un Britannique à son fonds de pension sont enregistrées comme de l'épargne par les comptables nationaux, alors que les cotisations de retraite des Français ne le sont pas : les droits sur le régime par répartition ne sont pas considérés comme un capital. Mais réciproquement, les pensions servies par les fonds de pension sont comptabilisées comme de la désépargne. Et précisément, l'une des raisons de la faiblesse du taux d'épargne britannique est que les fonds de pension matures versent aujourd'hui plus de pensions qu'ils ne reçoivent de cotisations. Certes, les revenus des placements des fonds de pension couvrent en partie la différence, mais les comptes nationaux reflètent dans ce pays le grave déséquilibre des régimes de retraite. Ce signal n'existe pas dans les comptes français, ce qui ne signifie pas que les déséquilibres en soient absents. Les Français le ressentent et ils ont constitué une épargne individuelle dans la perspective de leur retraite. Mais si, par exemple, la baisse des réserves des régimes de retraite complémentaires Agirc-Arrco en 2012 avait été comptabilisée comme de la désépargne, le taux d'épargne des Français serait abaissé.

La part des actifs exposés aux marchés

La performance économique de l'épargne a deux composantes : les plus-values sur le capital accumulé et les revenus de l'épargne (dividendes, intérêts et loyers reçus). Le partage entre ces composantes dépend des supports d'épargne : les plus-values sont par nature significatives sur les actions, les fonds de pension à cotisations définies, les fonds d'investissement (autres que monétaires) et l'assurance-vie en unités de compte. Les dépôts en banque, les obligations conservées jusqu'à leur échéance ou les contrats d'assurance-vie en euros génèrent des intérêts, mais pas ou peu de plus-values.

Tous les appareils statistiques nationaux ne permettent pas une ventilation complète du patrimoine des ménages selon cette classification, mais pour certains pays nous obtenons néanmoins des résultats intéressants.

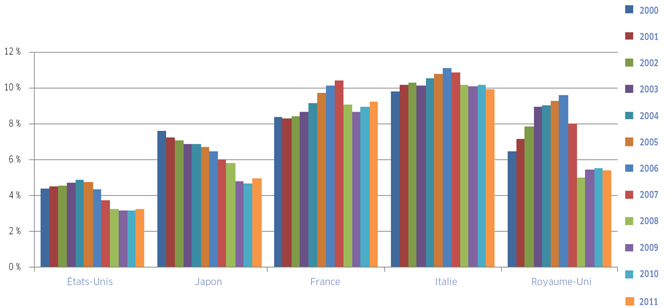

TAUX DE FBCF DES MÉNAGES (EN % DU REVENU DISPONIBLE BRUT)

Source : comptes nationaux.

TABLEAU 2. Part des actifs exposés aux marchés

dans le patrimoine financier des ménages (2011)

Sources : OCDE, comptes nationaux, calculs OEE.

Dans les pays comme les États-Unis, où une part importante de la rémunération de l'épargne a pour origine les plus-values générées par les marchés financiers, le taux d'épargne est mécaniquement minoré : un épargnant qui ne touche pas à son patrimoine en actions ou en droits sur les fonds de pension à cotisations définies n'épargne ni ne désépargne. À l'inverse, dans un pays comme la France, les intérêts capitalisés sur les placements d'assurance-vie ou sur un livret A sont considérés par les comptables nationaux comme un revenu, qui est réinvesti et qui vient donc imputer le taux d'épargne. Pour un même comportement aux États-Unis et en France (on ne touche pas à son épargne), on affichera donc artificiellement un taux d'épargne plus élevé dans le premier pays que dans le second.

Une troisième explication des différences entre les pays tient, tout de même, à des différences de comportement. Les épargnants qui détiennent des produits ayant une valeur d'échange variable peuvent être sujets à un « effet de richesse », les conduisant à consommer plus lorsque leur patrimoine augmente. Les plus-values latentes peuvent donner l'impression d'un enrichissement passif qui dispense de l'effort d'épargne. Au moins dans les périodes d'augmentation du prix des actifs, le taux d'épargne devrait ainsi être moins élevé dans les pays ou les épargnants ont une part importante de leur patrimoine exposée à l'évolution des marchés. C'est sans doute ce qui s'est produit aux États-Unis et au Royaume-Uni entre 2003 et 2007.

Les investissements non financiers

Les investissements non financiers des ménages sont constitués de leurs achats de logement. Mais là encore, il faut interpréter avec prudence les statistiques, qui portent sur l'agrégat « ménages » composé de vendeurs et d'acheteurs. La formation brute de capital fixe (FBCF) des ménages reflète donc surtout les achats de logements neufs et les travaux. Les États-Unis et le Royaume-Uni se distinguent à nouveau des autres pays par la brutalité de la chute du rythme d'accumulation patrimoniale. Le vieux Japon construisait peu, déjà bien avant la crise financière. Seules l'Italie et la France ont, jusqu'à présent, maintenu des investissements élevés, compris entre 8 % et 10 % du revenu des ménages.

L'endettement

Les pays développés se différencient enfin par le poids du recours au crédit. Aux États-Unis, après avoir augmenté à un rythme frénétique, l'encours baisse depuis 2007 sous l'effet de la multiplication des faillites personnelles et d'un taux net de recours au crédit (nouveaux crédits moins remboursements) négatif. Le Royaume-Uni connaît une évolution comparable. En France et en Italie, les encours de crédit, qui n'ont jamais atteint les sommets britanniques et américains, se sont simplement stabilisés. Le cas de l'Allemagne et celui du Japon sont encore très différents : loin de monter comme ailleurs, les prix de l'immobilier ont été plutôt sur tendance baissière. Le crédit n'a pas comme ailleurs été sollicité pour solvabiliser les acquisitions de ménages faisant face à une forte hausse du prix des biens.

Au total, ce rapide tour d'horizon n'a pas permis d'expliquer toutes les différences entre les comportements d'épargne nationaux. Tout au plus a-t-on montré que de nombreux biais statistiques faussent les comparaisons. Les prendre en compte conduit à mettre en doute l'idée d'une France dont les ménages seraient, comme en Allemagne, fondamentalement plus épargnants qu'ailleurs.

Au-delà des biais statistiques, la déconnexion entre l'agrégat « FBCF » des ménages et leur recours au crédit est une clé de compréhension des différences entre les pays. Ceux dont les banques et leurs autorités ont le plus laissé se développer le recours au crédit n'ont pas utilisé ces financements pour faciliter l'accumulation patrimoniale, mais bien pour stimuler la consommation. Et ce, même si le crédit hypothécaire représente la plus grande part des encours : il a permis de limiter la part du budget des ménages consacrée à l'acquisition du logement, et il a aussi parfois directement financé la consommation en gageant les « rallonges » de crédit à l'habitat sur les plus-values latentes des biens immobiliers. La crise financière a brutalement interrompu cette dynamique. Mais, là encore, la chute de la production de crédit à l'habitat en France en 2012 montre que si notre pays n'a pas, de ce point de vue, été affecté avec la même violence par la crise financière, il ne se distingue pas totalement des pays anglo-saxons.

TAUX D'ENDETTEMENT DES MÉNAGES (EN % DU REVENU DISPONIBLE BRUT)

Source : comptes nationaux.

- Toutes ces grandeurs sont des flux, et non des encours.

- Pour le Royaume-Uni, nous avons calculé la part des cotisations sur des fonds de pension à cotisations définies, en cumul de flux depuis 2004, faute de disposer d'une ventilation suffisante sur les encours.

http://www.constructif.fr/bibliotheque/2013-3/a-chaque-pays-ses-comportements-d-epargne-et-d-endettement.html?item_id=3311

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article