Recteur de l'académie de Dijon et professeur à l'université de Paris-Dauphine.

Repenser le financement de l'épargne retraite

Alors que les déficits des régimes de retraite sont sous-évalués, une réflexion sur l'épargne longue s'impose. Tant pour la retraite que pour l'économie toute entière. Et en recherchant des incitations nationales coordonnées avec une réglementation européenne adaptée.

Le Conseil d'orientation des retraites (COR) a rendu fin décembre un premier verdict sur l'équilibre à long terme des régimes de retraite. Il enregistre notamment que le déficit actuel des régimes s'établit à 14 milliards d'euros en 2011 pour des dépenses représentant 13,8 % du produit intérieur brut (PIB). Ce déficit « inattendu » est lié, selon les analyses les plus courantes, à l'augmentation du chômage.

À ce stade, il est nécessaire de revenir très rapidement sur les mécanismes d'équilibre du système de retraite afin de nuancer cette affirmation.

La première chose à rappeler est que la variable « taux de chômage » n'a - théoriquement - pas une importance cruciale lorsqu'on procède à des prévisions d'équilibre financier des régimes de retraite. Certes, une hausse du chômage pèse à court terme sur les cotisations perçues par les régimes puisqu'elle diminue la masse salariale, mais, à long terme, un taux de chômage élevé ayant limité les hausses des salaires, les pensions qui sont calculées en part des salaires se trouvent également moins élevées que dans le cas d'un chômage faible.

C'est une première explication du faible impact - encore une fois théorique - du taux de chômage sur l'équilibre du système de retraite.

La seconde est que, finalement, une variation du taux de chômage, mettons de 5 points, est relativement négligeable comparée à la dérive du rapport retraités/actifs, c'est-à-dire à l'augmentation de la masse des pensionnés relativement à celle des cotisants. Grosso modo, le ratio cotisants/retraités de droit direct (sans les réversions) passerait de 2 à 1,3 entre 2000 et 2050 avec un chômage à 7 % à compter de 2020, et de 2 à 1,35 avec un chômage à 4,5 %, ce qui montre bien la faible sensibilité du ratio au taux de chômage, compte tenu des tendances fortes en matière démographique.

L'importance des hypothèses de chômage

En pratique, toutefois, le problème est que, depuis 2003, la loi prévoit que les excédents de l'assurance-chômage, s'ils existent, peuvent être transférés dans la limite de 3 points vers l'assurance-vieillesse.

Du coup, les hypothèses de chômage revêtent une importance particulière. Lors du précédent exercice de prévisions, celles-ci reposaient sur une hypothèse de baisse graduelle du taux de chômage à 4,5 % qui avait fortement limité le déficit prévu, notamment à l'horizon 2020.

Du coup, ce que l'on observe aujourd'hui, c'est que le déficit reste élevé non pas parce que le chômage a augmenté, mais parce qu'il n'a pas décru. La nuance n'est pas seulement cosmétique ; elle importe pour l'analyse des nouvelles prévisions livrées fin 2012.

Dans ces exercices, l'hypothèse de chômage bas est reconduite, même si le calendrier est retardé (la baisse du taux de chômage s'enclenche en 2017), et on observe un écart important entre les simulations selon le taux de chômage adopté : les soldes financiers sont négatifs d'une vingtaine de milliards d'euros en 2020, quel que soit le taux de chômage posé en hypothèse (l'horizon est proche de 2017 et les écarts ne se sont pas encore creusés) ; ils varient d'un excédent de 4 milliards d'euros à un déficit de 69 milliards selon l'hypothèse de taux de chômage adopté, 4,5 % dans le premier cas, 7 % dans le second.

Il se trouve qu'un rapport sur l'épargne longue cosigné par Karine Berger et Dominique Lefebvre doit être prochainement rendu public 1. On voit bien que ce rapport revêt une importance considérable face à l'incertitude qui résulte des révisions successives de prévisions sur les régimes de retraite ; du reste, les enquêtes montrent que les Français se déclarent assez inquiets quant à leur propre pension de retraite et déclarent vouloir épargner en vue de leurs vieux jours.

L'épargne retraite est en effet de l'épargne longue. Si on imagine un individu qui épargnerait dès son entrée sur le marché du travail pour ne désépargner qu'à la retraite, on voit bien qu'on raisonne sur des horizons dépassant soixante ans. La question importante est donc celle de l'adéquation des instruments proposés à une telle épargne.

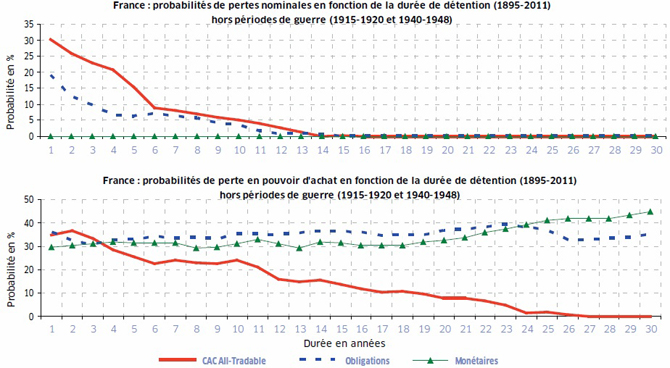

GRAPHIQUES 1A ET 1B

Source : Stéphane Hamayon, Florence Legros et Yannick Pradat, 2012.

L'intérêt des placements en actions sur longue période

Dans une étude récente 2 qui repose sur l'analyse de la période 1895-2011, on a pu montrer que, sur cette longue durée, non seulement les actions sont moins risquées que les autres actifs (monétaires et obligataires, l'immobilier ou les autres actifs n'ayant pas été intégrés à l'étude faute de séries historiques longues), mais qu'en outre le risque afférent au placement en actions diminue avec la durée de détention, ce qui devrait conduire à une détention d'actions majoritaire dans les portefeuilles de plans de retraite.

Pour s'en convaincre, on observera les graphiques ci-dessus et ci-dessous.

Les deux premiers montrent qu'au-delà de 24 années de détention, la probabilité de perte réelle du placement actions est nulle (graphique 1B). En outre, cette caractéristique n'existe que pour les actions, qui apparaissent donc - de manière contre-intuitive - comme le seul placement non risqué à long terme.

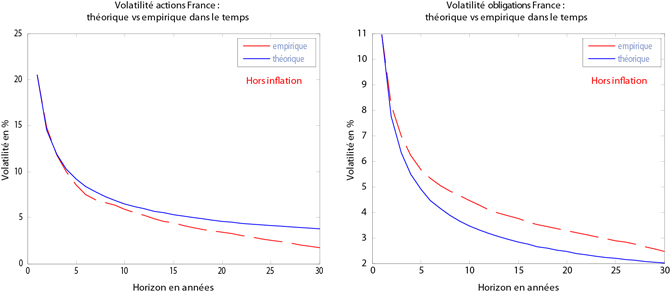

GRAPHIQUES 2A ET 2B

Source : Stéphane Hamayon, Florence Legros et Yannick Pradat, 2012.

Le graphique 2A montre quant à lui la réduction de la volatilité des actions avec leur durée de détention. Détenir des actions longtemps « assurerait » ainsi un rendement au moins positif. Ce n'est pas le cas des obligations, dont la volatilité baisse moins vite que si on représentait le comportement des rendements par une loi normale (graphique 2B).

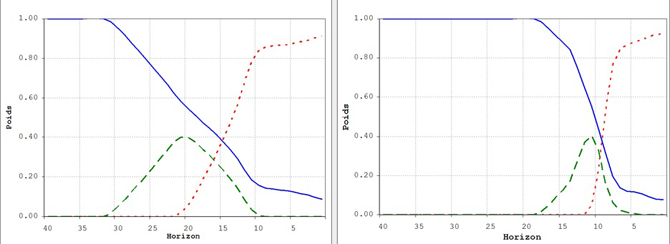

GRAPHIQUES 3A ET 3B.

L'allocation avec valeur sous risque (value at risk, VaR) paramétrique fait l'hypothèse que les rendements suivent une loi normale, l'allocation avec VaR non paramétrique, dite de Cornish-Fisher, prend en compte les caractéristiques empiriques observées des rendements des actifs.

Source : Stéphane Hamayon, Florence Legros et Yannick Pradat, 2012.

Au-delà des aspects techniques, cela montre bien que les plans d'épargne retraite (et les épargnants) auraient tout intérêt à détenir une part importante d'actions, dès lors qu'il s'agit d'épargne à long terme. Les graphiques 3A et 3B montrent ainsi que la prise en compte des caractéristiques particulières des actions dont le risque est réduit avec la durée de détention (allocation avec le critère dit « de Cornish Fisher », graphique 3B) conduit à une part d'actions bien plus importante que l'allocation « standard », avec des caractéristiques proches de la loi normale. En effet, dans ce cas, l'investisseur n'est investi en actions qu'à compter d'un horizon de 32 ans, alors qu'il l'est à compter d'un horizon de 17 ans en prenant en compte les caractéristiques empiriques des actions. Sur une durée de détention supérieure, l'investisseur profitera tout naturellement pendant plus longtemps de rendements plus favorables et le plan d'épargne retraite aura un rendement plus élevé.

Besoin d'épargne à long terme pour la retraite et besoins des entreprises

Plusieurs remarques s'imposent :

- Alors que les Français ont un taux d'épargne important (environ 15,5 % de leur revenu disponible brut, à comparer aux 10 % allemands et aux 4,5 % britanniques, même si les définitions ne sont pas toujours comparables) et que les difficultés des régimes de retraite sont relativement avérées, leur épargne retraite stricto sensu est relativement faible. Les revenus de celle-ci seraient de 2,2 % de l'ensemble des prestations retraites (chiffre 2010). C'est que l'épargne est majoritairement dirigée vers des supports liquides ou vers l'assurance-vie, elle-même très largement investie en obligations ; 16 % des contrats seulement seraient des contrats en unités de compte.

- Un avantage souvent cité de l'épargne en actions est qu'elle « désintermédie » l'économie, en venant directement nourrir de manière durable les fonds propres des entreprises, ce qui est favorable à la croissance économique. Outre l'intérêt de l'épargnant, il y aurait un avantage non négligeable pour toute l'économie à inciter celui-ci à détenir de l'épargne en actions.

- Il y a donc convergence nette entre le besoin d'épargne à long terme, susceptible d'augmenter les revenus de retraite des individus sans risque, et le besoin des entreprises et donc de la macroéconomie. C'est bien sur l'épargne longue qu'il conviendrait que les pouvoirs publics focalisent les incitations fiscales. Notons de ce point de vue que les préconisations du rapport Gallois vont totalement dans ce sens.

- Ces incitations nationales ne peuvent évidemment être efficaces sans réglementation européenne adaptée. Or, la directive Solvabilité 2, élaborée au printemps 2009, à la sortie d'une année qui avait vu les rendements de certains fonds de pension amputés de 40 % de leur valeur (c'était, selon l'OCDE, le cas des fonds de pension irlandais), s'est fixé pour objectif de protéger l'investisseur. La directive se veut ainsi extrêmement prudente : les fonds propres exigés doivent représenter 99,5 % de la valeur sous risque (value at risk, VaR) à un an. Autrement dit, la directive observe les caractéristiques des portefeuilles comme s'ils étaient détenus pour une durée d'un an, ce qui est inadapté à l'objectif d'épargne en vue de la retraite, d'une part, et aux caractéristiques des actifs financiers à long terme, d'autre part, puisqu'on a vu qu'elles n'étaient pas les mêmes qu'à court terme. Ce sont ces contradictions et l'inadaptation patente de la directive qui font que sa mise en place est régulièrement repoussée.

2013 sera indéniablement une année intéressante du point de vue des politiques d'épargne retraite et d'épargne longue. À tous les points de vue, il conviendrait de s'y intéresser de manière cohérente et déterminée.

- Cet article a été rédigé avant la remise de ce rapport au gouvernement. Karine Berger présente ses orientations dans ce numéro de Constructif, page 77 (voir l'article en question).

- Stéphane Hamayon, Florence Legros et Yannick Pradat, « Rendements non gaussiens et allocation des plans de retraite », présentation au séminaire scientifique de la Caisse des dépôts, Bordeaux, 15 novembre 2012.

http://www.constructif.fr/bibliotheque/2013-3/repenser-le-financement-de-l-epargne-retraite.html?item_id=3314

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article