Directeur principal de l'Observatoire français des conjonctures économiques (OFCE) et professeur à Centrale Supélec et à l'École nationale des ponts et chaussées.

La hausse des prix immobiliers est-elle irrationnelle ?

Claude Taffin

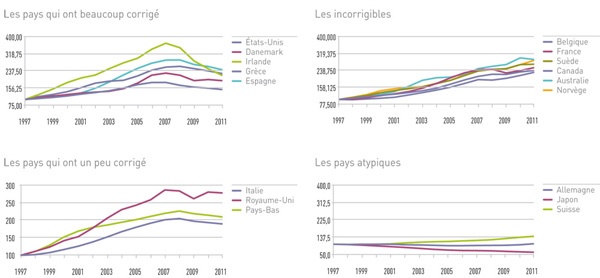

L'évolution des prix nominaux de l'immobilier ancien sur la période 1997-2011 permet de scinder les économies industrialisées en quatre groupes présentant des dynamiques différenciées (voir le graphique 1) :

- Les pays ayant connu, après une période de vive progression, une importante correction des prix depuis 2008, comme l'Irlande (baisse de 50 %), l'Espagne ou encore les États-Unis.

- Le groupe des pays ayant un peu corrigé à la baisse les prix immobiliers, notamment le Royaume-Uni, les Pays-Bas et l'Italie.

- La France relève du troisième groupe, celui des pays pour lesquels on n'observe pas de véritable baisse des prix. C'est aussi le cas de la Belgique, de la Suède et de la Norvège, du Canada et de l'Australie. On relève au sein de ce groupe un début de correction en 2008-2009, mais il est très vite effacé et suivi d'une nette hausse en 2010-2011.

- Enfin, le quatrième groupe se compose de pays aux évolutions de prix immobiliers « atypiques », c'est-à-dire ceux qui n'ont connu qu'une stagnation, voire une décroissance des prix sur toute la période. On peut notamment citer :

- la Suisse, assimilée à une valeur refuge au niveau mondial ;

- l'Allemagne, où la décroissance démographique, combinée à un stock de logements importants hérité de l'ex-Allemagne de l'Est, a contribué à cette baisse des prix ;

- le Japon, en conséquence de la crise des années 1990 (déflation) et du vieillissement de sa population.

Graphique 1 : Évolution des prix nominaux des logements anciens sur la période 1997-2011

On doit prendre en considération également des éléments plus proches de la conjoncture économique dans le rôle des investisseurs en immobilier d'entreprise. L'emploi dans la construction est très sensible aux aléas de la conjoncture. À l'inverse, le cycle des ressources et projets des investisseurs longs en est moins dépendant. Il y a donc un facteur de stabilité dans les activités de construction qui ne devrait être ni négligé, ni déstabilisé.

Peut-être devrait-il aussi être évident que, dans les circonstances économiques particulièrement difficiles que nous connaissons aujourd'hui, ce n'est pas ce qui fonctionne qui doit faire l'objet de réformes !

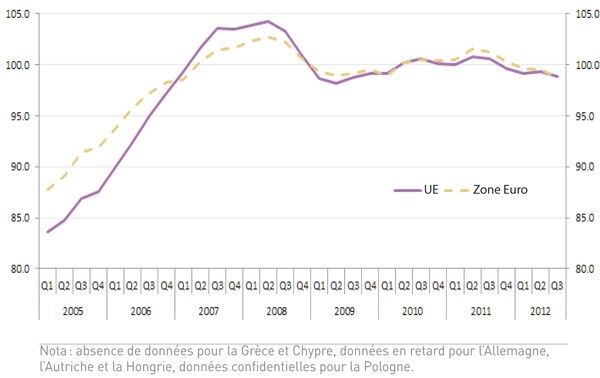

Sur la période plus récente, à compter de 2005, Eurostat a mis en place un nouvel indice des prix du logement incluant neuf et ancien. Agrégé à l'échelon européen (voir le graphique 2), il révèle une hausse générale des prix jusqu'en 2008, puis une baisse rapide et assez brutale qui s'interrompt vers le milieu de l'année 2009 pour laisser la place à une évolution « en vaguelettes », témoignant de dynamiques divergentes entre pays. De fait, l'évolution en glissement annuel sur un trimestre à la fin de septembre 2012 permet de constater que le mouvement violent de correction se poursuit en Espagne et en Irlande (respectivement, - 15,2 % et - 9,6 %), que le recul s'accélère aux Pays-Bas (- 8,7 %), que la baisse reste contenue en Italie (- 3,2 %), que le Royaume-Uni ne corrige plus (+ 1,8 %), et enfin que la France, la Belgique et la Norvège s'inscrivent toujours parmi les « incorrigibles » (respectivement - 1,3 %, + 1,8 % et + 8,5 %).

Même si ce dernier groupe des pays n'ayant pas connu de corrections des prix se resserre, on voit que la France n'est pas seule dans cette situation.

Graphique 2 : Évolution des prix nominaux des logements acquis par les ménages

sur la période 2005-2011

Michel Mouillart

Deux méthodes théoriques permettent de déterminer l'existence, ou non, d'une bulle spéculative.

La première, mise en évidence par Joseph Stiglitz et qualifiée de « méthode directe », repose sur la comparaison entre l'évolution des prix et celle des loyers, et suppose que les prix doivent refléter la valeur des recettes locatives espérées par le propriétaire. Le problème est alors de disposer de données agrégées pour les deux termes de la comparaison, ce qui est rarement le cas. Ne pouvant comparer ce qui n'est pas comparable, il devient difficile, voire impossible, de tirer des conclusions. Il faut noter toutefois que le test réalisé d'après cette méthode sur les trois principales villes de l'Hexagone il y a quelques années a conduit à une absence de bulle.

La seconde méthode, dite « indirecte », repose sur l'idée selon laquelle il y a bulle dès lors que les prix s'écartent durablement de l'évolution des fondamentaux de marché, souvent résumés au revenu. Le point crucial de cette méthode réside dans le comportement des ménages face à l'évolution du marché.

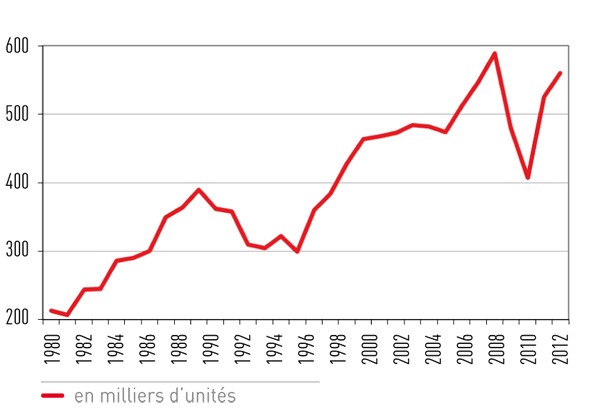

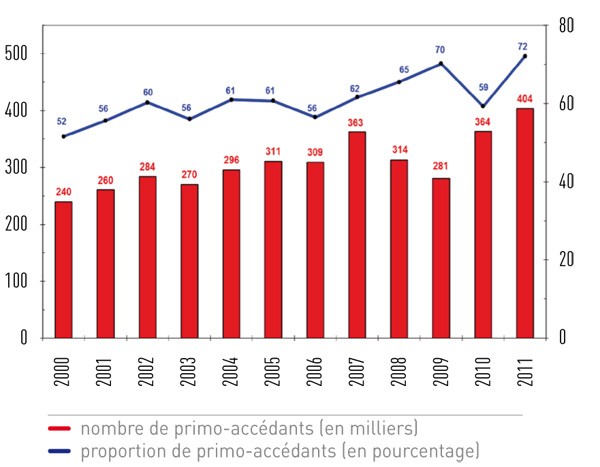

Sur la période 1996-2011, la hausse des prix - ils ont plus que doublé - n'a pas contrarié la réalisation de projets d'accession (voir le graphique 3). Cela se vérifie même pour les ménages modestes (un peu moins de 50 % des flux d'accession) et pour les primo-accédants, qui représentaient 72 % de l'accession totale en 2011, contre 50 % à la fin des années 1990 (voir le graphique 4).

Graphique 3 : Les flux de l’accession à la propriété dans l’ancien

(source CSA, Observatoire du financement du logement)

Graphique 4 : Les flux de la primo-accession à la propriété dans l’ancien

(source CSA, Observatoire du financement du logement)

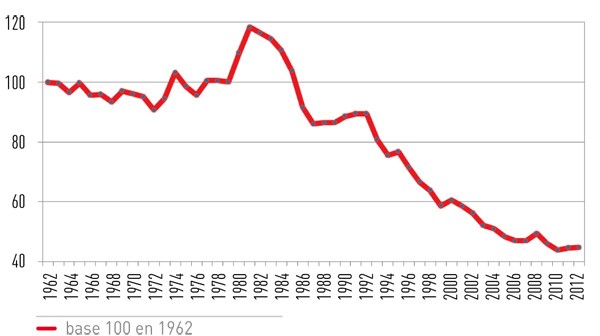

Il n'y a donc pas eu de phénomène d'éviction. Cette situation de non-exclusion de l'accession à la propriété, dans un contexte de forte inflation immobilière, a été permise grâce à l'amélioration des conditions de crédit, avec la baisse des taux d'intérêt et l'allongement des maturités d'emprunt. Au total, l'annuité moyenne a baissé d'un peu moins de 40 % (voir le graphique 5).

Graphique 5 : Évolution de l'annuité de remboursement des emprunts

(source Michel Mouillart, modèle Despina)

En somme, sur une augmentation des prix corrigés des revenus - de 85 % entre 1996 et 2011 -, l'évolution non expliquée par l'évolution des revenus et des conditions de crédit ressort à seulement 15 %, soit moins de 1 % par an. On ne peut donc parler de désolvabilisation de la demande.

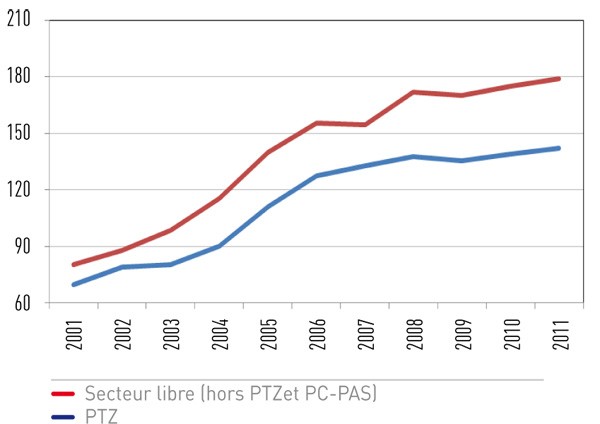

Se pose alors la question des aides et de leur effet inflationniste, débat récurrent depuis les années 1950. En comparant l'augmentation des prix des biens immobiliers avec ou sans aides entre 2001 et 2011, les hausses se révèlent comparables (voir le graphique 6). Les aides ont donc permis d'élargir les marchés de l'accession à la propriété, en compensant un apport personnel insuffisant.

Graphique 6 : Le coût moyen des opérations d'accession (en K€) sur le marché de l'ancien – Ménages disposant de revenus de moins de 3 Smic

(source CSA, Observatoire du financement du logement)

Jean-Luc Biacabe

La crise du logement est un problème pour la compétitivité française, en particulier pour l'attractivité de la région Île-de-France, qui représente 30 % du produit intérieur brut. En pratique, elle se traduit par la fuite des classes moyennes et, par conséquent, par des difficultés d'embauche pour les entreprises. Un second facteur joue aussi, à savoir le temps de transport domicile-travail, qui réduit la productivité des salariés.

Mais il faut rappeler que l'épargne longue, ressource rare et limitée, a trois usages possibles : le financement de l'investissement productif des entreprises, celui de la dette publique et le logement. Force est de constater que cette épargne longue est détournée du premier usage au profit des deux autres. De fait, depuis longtemps les pouvoirs publics ont choisi de privilégier le financement de la dette publique via l'assurance-vie et d'orienter l'épargne longue vers le logement par le biais de dispositifs de défiscalisation, de déductibilité des intérêts sur les emprunts, etc. Le relèvement du plafond du livret A s'inscrit d'ailleurs comme le dernier avatar de ce choix.

Or, les mesures prises jusqu'alors (aides, dispositifs de défiscalisation...) ont certes permis une solvabilisation de la demande, un soutien de l'investissement locatif, mais rien n'a été fait du côté de l'offre. D'où la forte hausse des prix constatée.

Il faut ajouter à cela les problèmes liés à la décentralisation. Elle a donné la possibilité aux 36 000 décideurs communaux de dire « non » en matière d'attribution de permis de construire. Ainsi, en Île-de-France, 80 % des logements sont construits dans 20 % des communes ! Autre exemple, le maire de Paris n'a jamais obtenu la possibilité, de la part de son conseil municipal, de construire des tours aux portes de Paris. Il semblerait donc de bonne politique de faire remonter à un niveau supra-communal le pouvoir de décision en matière d'attribution de permis de construire.

Xavier Timbeau

La question de l'existence d'une bulle immobilière en France est une question « intéressée ». Implicitement, derrière cette interrogation, on cherche à savoir si les prix vont s'effondrer, et par conséquent si les propriétaires vont s'appauvrir, ou bien s'il est préférable, pour les éventuels primo-accédants, d'attendre avant d'acheter. Il faut donc faire abstraction des attentes qui sont derrière cette question.

La difficulté réside dans le fait que le marché immobilier français est un agrégat composé d'une multitude de marchés spécifiques. Il est, par exemple, très difficile de comparer le centre de Limoges avec Paris. Toutefois, force est de constater que beaucoup des symptômes d'une bulle se retrouvent dans l'évolution actuelle des prix. Par exemple, tous les instruments sont donnés aux propriétaires pour organiser la rareté foncière, particulièrement là où les prix sont déjà élevés et donc la demande importante, ce qui contribue par là même à augmenter la valeur du patrimoine des propriétaires. Ce phénomène peut être décrit comme le « syndrome du dernier arrivé », où chacun tente de maintenir, d'organiser la rareté foncière pour garantir l'évolution de la valeur de son patrimoine.

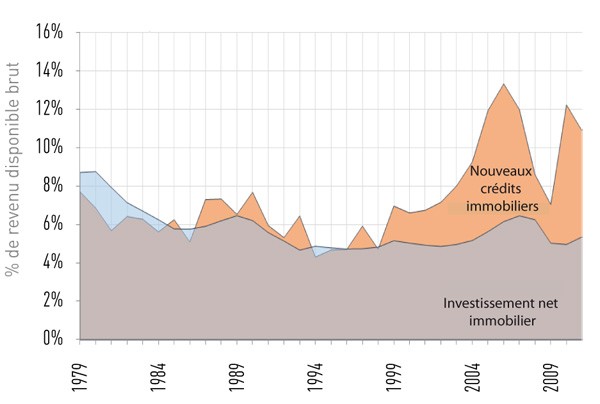

Depuis la fin des années 1990, la dette des ménages français dans l'immobilier s'accroît bien plus que la constitution du patrimoine. Ce qui fait la différence, c'est l'évolution de la valeur du patrimoine (et non celle du volume) ; c'est bien la caractéristique d'une bulle. Cela renvoie au fait que les ménages utilisent l'immobilier comme collatéral à la banque, ce qui leur permet de bénéficier d'effets de levier, et donc d'augmenter leur capacité d'emprunt (voir le graphique 7).

Graphique 7 : Le financement de l'immobilier

Il faut, en outre, distinguer un phénomène de transfert intergénérationnel entre les jeunes actifs, qui s'endettent pour acheter un logement, et les retraités, qui « réalisent » le capital en le revendant, et donc entre des entrants qui paient très cher, et des sortants qui vendent très cher.

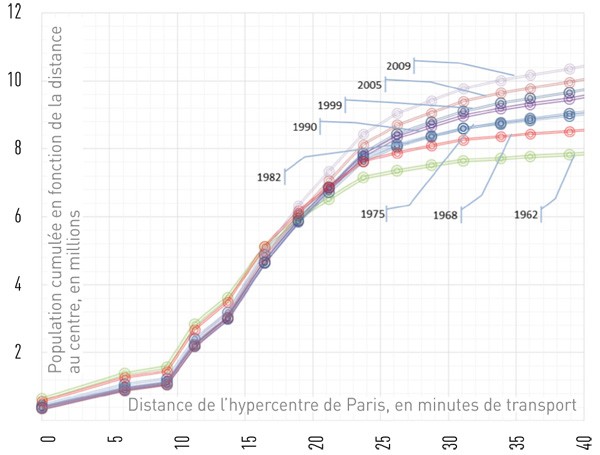

À ce mécanisme peut être opposé le phénomène d'économie d'agglomération où, pour être productifs, les ménages ont besoin d'être près les uns des autres. La ville est un lieu de création de valeur, et les gens sont prêts à payer pour être dans une ville, pour profiter de cette création de valeur et accroître leur revenu. Par exemple, en étudiant l'évolution de la population francilienne selon l'éloignement du lieu de travail (représenté par le temps de transport au centre de Paris), on constate une stabilité de la population localisée entre 0 et 20 minutes, soit là où les prix ont le plus augmenté, au détriment de la banlieue lointaine où la population s'est accrue (voir le graphique 8).

Graphique 8 : Répartition de la population francillienne selon la distance du centre de Paris

En d'autres termes, on relève bien les effets d'un malthusianisme foncier, frein certain à l'économie d'agglomération. Il faudrait donc mettre à disposition du foncier pour bouleverser le patrimoine des populations en place et, surtout, éviter de passer à côté des évolutions urbaines nécessaires au maintien du rang international de notre pays pour les prochaines années.

http://www.constructif.fr/bibliotheque/2013-6/la-hausse-des-prix-immobiliers-est-elle-irrationnelle.html?item_id=3320

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article