Hausse des prix de l'immobilier : pas de bulle, mais des dégâts ?

SELON LES DERNIÈRES OBSERVATIONS disponibles, les prix de l'immobilier se sont quasiment stabilisés depuis 2011, malgré l'effondrement du volume des transactions. Dans la mesure où il existe généralement un décalage dans le temps entre amorce de baisse (ou de hausse) des volumes et amorce de baisse (ou de hausse) des prix, la chute des transactions laisse augurer d'un repli modéré prochain des prix.

Au-delà de cet aspect conjoncturel, l'évolution des prix à moyen terme continue d'alimenter de nombreux débats entre les experts et dans les médias. Les premiers se divisent en deux écoles :

- ceux qui soutiennent l'existence d'une bulle spéculative, comme Jacques Friggit ou encore le Centre d'analyse stratégique (CAS). Ils considèrent alors que les prix de l'immobilier atteignent des niveaux déraisonnables et non soutenables

- ceux qui réfutent l'existence d'une telle bulle, à l'instar de Michel Mouillart ou de l'Insee. Ils estiment que la hausse des prix observée sur la dernière décennie n'a guère dégradé la solvabilité des ménages, notamment grâce à des conditions de crédit qui se sont améliorées macroéconomiquement.

De fait, la réalité ne paraît ni aussi tranchée, ni aussi simple que certains chiffres ou slogans le laisseraient supposer. C'est pourquoi cette note se propose d'analyser les causes de la hausse des prix passée.

Deux types de facteurs ont joué dans le même sens :

- des facteurs conjoncturels, comme l'évolution du revenu des ménages, la baisse du chômage ou les anticipations des ménages

- des facteurs structurels. C'est le cas, bien évidemment, de la démographie, des comportements sociologiques et sociétaux, mais aussi des conditions de crédit durablement avantageuses pour la période sous revue.

Tous ces indicateurs, au vert pendant plus d'une décennie, expliquent fondamentalement la progression spectaculaire des prix de l'immobilier, l'offre de logements n'ayant pas été suffisante pour satisfaire pleinement la demande qui s'exprimait sur les marchés.

Bien évidemment, on ne peut nier que les hausses de prix aient eu pour effet un accroissement des taux d'effort de certains ménages, notamment au sein du parc locatif privé, le renforcement de l'exclusion des populations précaires et un déplacement des clientèles vers des zones moins tendues ou plus éloignées.

Pour le futur, nous ne retenons pas le risque d'explosion d'une bulle immobilière. Toutefois, nous estimons que les prix devraient s'orienter à la baisse durant plusieurs trimestres, compte tenu de la mauvaise tendance des facteurs conjoncturels (contexte macroéconomique morose, montée du chômage, etc.). En revanche, cette baisse devrait rester contenue pour des raisons structurelles. En effet, les besoins en logements liés à la démographie, au vieillissement et à la décohabitation persisteront.

Lorsque la conjoncture économique, d'une part, les ressources et la confiance en l'avenir des ménages, d'autre part, s'amélioreront, la demande de logement devrait donc, de nouveau, pouvoir s'exprimer.

Néanmoins, deux facteurs pourraient contrecarrer ce pronostic : une forte hausse des taux d'intérêt et l'impact du vieillissement de la population sur les décisions de vente et d'achat.

1 - L'état des lieux

1.1 Le constat de court terme : une quasi-stabilisation des prix depuis deux ans.

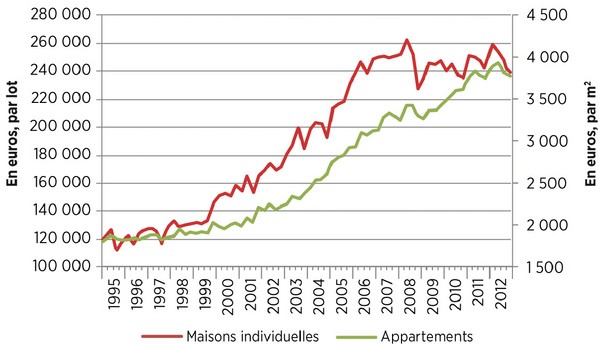

Selon les sources officielles, les prix de l'immobilier stagnent quasiment depuis début 2011 (cf. graphiques 1a et 1b), aussi bien dans le neuf que dans l'ancien (+ 0,5 % dans le neuf 1 et + 1,0 % dans l'ancien). La précédente stabilisation des prix date de fin 2007 - début 2008. Elle avait marqué le retournement du marché jusqu'à la mi-2009.

Graphique 1a : Prix de commercialisation des logements neufs

Graphique 1b : Indice du prix des logements anciens

Source : Insee - Notaires

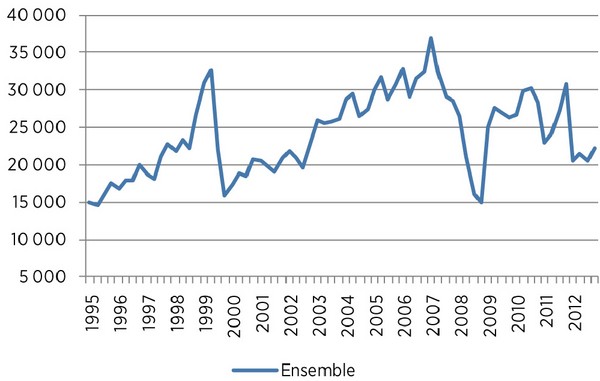

Cette quasi-stabilisation des prix coexiste avec une forte baisse du volume des ventes de logements depuis le début de l'année 2012.

S'agissant du marché du neuf (cf. graphique 2a), après une bonne année 2011 (un peu plus de 105 000 ventes réalisées, grâce à un quatrième trimestre très dynamique, contre 115 000 en 2010), l'année 2012 s'est orientée fortement à la baisse (un peu plus de 86 000 ventes, soit un recul de 17,9 %).

Graphique 2a : Ventes de logements neufs

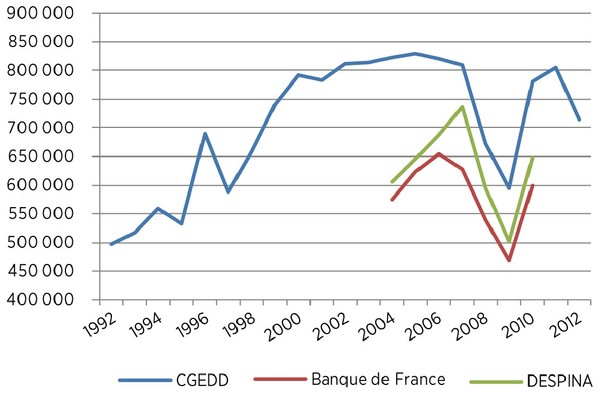

S'agissant du marché de l'ancien (cf. graphique 2b), la chute des transactions en 2008 et 2009 avait laissé place à une reprise soutenue en 2010 et 20112. La fin d'année 2011 s'est révélée très bien orientée, les ménages ayant anticipé dans leurs décisions d'achat la suppression du PTZ+ dans l'ancien au 1er janvier 2012. L'année 2012 a vu les transactions plonger fortement à nouveau en passant de 805 000 à 709 0003 unités, soit un recul de 11,9 % sur un an. Cela ne constitue pas une surprise au regard des chiffres enregistrés tout au long de l'année sur la production de crédits immobiliers à destination de l'ancien (- 35,5 % en 2012 par rapport à 2011, selon l'observatoire Crédit Logement - CSA).

Graphique 2b: Transactions de logements anciens

Source : Michel MOUILLART

1.2 Petit retour en arrière : qu'a écrit la FFB sur le sujet ?

La FFB a régulièrement défendu l'idée qu'il n'existait pas, à proprement parler, de bulle immobilière en France.

En 2005, dans une note interne4 sur le sujet, nous écrivions déjà :

« La question d'une bulle immobilière est actuellement dans toutes les têtes. C'est "la" question à la mode. Entre les paroles des uns qui contredisent celles des autres, il est utile de faire un point sur cette question en examinant la situation actuelle, au regard de tous les paramètres économiques. Nous verrons que la situation est bien loin d'être aussi alarmante que certains voudraient nous le laisser croire. Il ne faut pas pour autant occulter le risque futur mais, pour le moment, il n'existe pas de bulle immobilière en France. »

En 20115, nous avions jugé nécessaire de faire un nouveau point sur les prix de l'immobilier. Notre position se résumait ainsi :

« À notre avis, plusieurs éléments justifient l'absence d'une bulle :

- une " vraie " demande existe, compte tenu des besoins en logements

- elle reste saine, les banquiers français ne prêtent qu'aux clients solvables

- elle n'est pas spéculative : les acheteurs sont pour la plupart des ménages occupants qui souhaitent disposer d'un bien immobilier pour leur usage propre et non des investisseurs qui chercheraient à faire grimper les prix dans l'espoir d'une forte plus-value au moment de la revente. »

Nous avions alors privilégié deux scénarios pour le futur :

- « le moins probable, un scénario d'atterrissage en douceur du marché, avec une perte de valeur régulière qui se justifierait à la fois par l'anticipation par les banquiers de l'entrée en vigueur des normes réglementaires " Bâle III "; mais aussi par une remontée progressive et relativement soutenue des taux d'intérêt. Le pire n'est jamais certain. Les taux ont encore baissé, il n'y a pas de " credit crunch " pour le logement. De plus, la " surliquidité mondiale " (excédents de la Chine, de l'Inde et des pays producteurs de pétrole) demeure

- le plus probable, un scénario d'un marché toujours porteur, eu égard à la marge existante sur le niveau des indicateurs de taux et de durée ou encore aux besoins en logements toujours présents. »

Qu'en est-il vraiment aujourd'hui ? À ce stade, deux questions méritent d'être posées :

- y a-t-il simultanéité entre baisse / hausse des volumes et baisse / hausse des prix ?

- la forte progression des prix de l'immobilier reflète-t-elle une certaine exubérance, donc l'existence d'une bulle, ou bien s'explique-t-elle par les fondamentaux, ce qui est à proprement parler l'antithèse de la bulle ?

1.3 Y a-t-il simultanéité entre baisse/hausse des volumes et baisse/hausse des prix ?

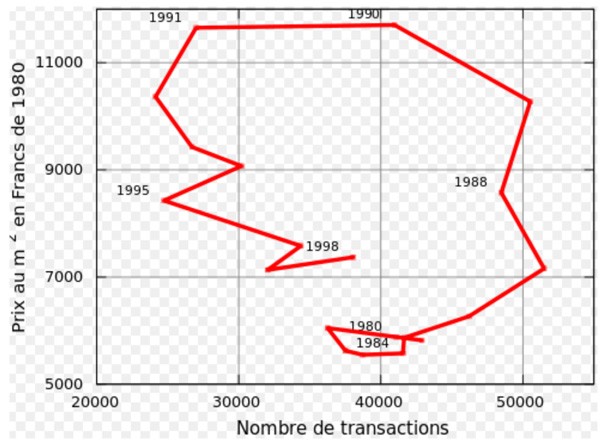

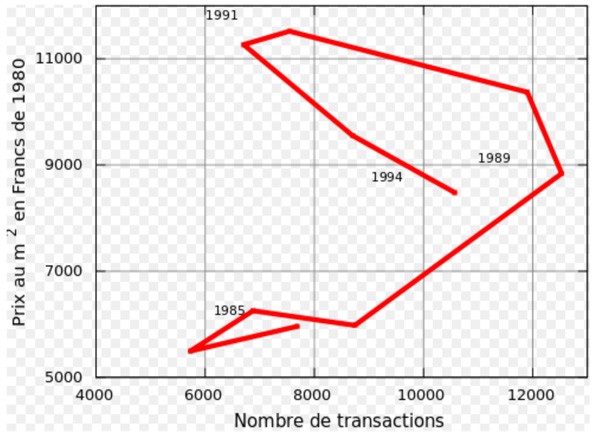

À la lumière de l'expérience passée, on répond habituellement par la négative à cette question. Une parfaite illustration se trouve dans le célèbre « escargot » de Joseph Comby, qui met en relation l'évolution des prix des appartements anciens à Paris et celle du nombre de transactions réalisées. Cette figure peut également être transposée aux logements neufs situés en Île-de-France.

L'éclatement de la bulle immobilière à Paris au début des années 1990 est caractérisé, dans un premier temps, par un effondrement des ventes sans variation de prix, ce que l'on observe souvent lorsque le cycle haussier se termine (cf. graphiques 3a et 3b). Durant les années suivantes (1992 - 1996), les prix de l'immobilier vont constamment diminuer pour retrouver un niveau davantage en adéquation avec les fondamentaux économiques. Cela permettra alors un redémarrage du volume des ventes réalisées.

Graphique 3a : Boucle de J. Comby sur les appartements anciens à Paris

Source : FFB, d’après J. Comby, « Le cycle de l’immobilier », Études foncières n° 56, septembre 1992

Graphique 3b : Transposition aux logements neufs en Île-de-France

Source : FFB, d’après J. Comby, « Le cycle de l’immobilier », Études foncières n° 56, septembre 1992

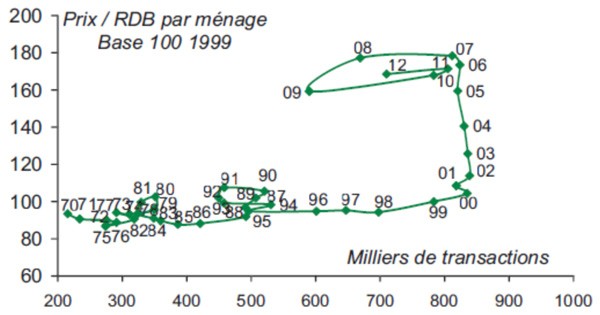

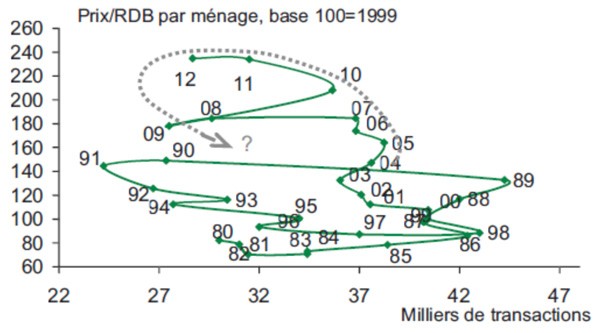

Toutefois, sur la période récente, la baisse des transactions en 2008 et 2009 n'a pas entraîné, par la suite, de véritable baisse de prix (cf. graphiques 4a et 4b).

graphique 4a : Boucles volumes - prix en France métropolitaine

Source : BNP Paribas, d’après CGEDD, Insee-Notaires, Chambre des Notaires de Paris

Graphique 4b : Boucle volumes - prix à Paris

Source : BNP Paribas, d’après CGEDD, Insee-Notaires, Chambre des Notaires de Paris

À ce stade, on peut donc se poser les questions de savoir si la baisse des transactions en 2012 précède ou non une baisse des prix à venir6 et, si la réponse est positive, de l'ampleur de la diminution.

1.4 La forte progression des prix de l'immobilier reflète-t-elle une certaine exubérance et donc l'existence d'une bulle ?

L'idée que les prix sont surévalués et témoignent donc de l'existence d'une bulle immobilière est défendue par certains. Leurs arguments se rangent sous deux principaux constats.

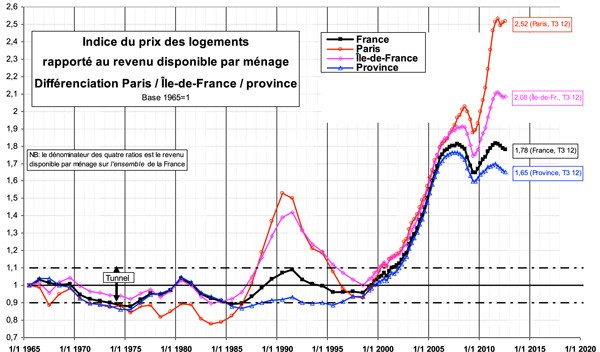

1.4.1. Le ratio prix de l'immobilier/revenus s'est éloigné considérablement de son « tunnel » de long terme.

Depuis plusieurs années, Jacques Friggit7 défend cette idée. Ses analyses reposent sur la comparaison de l'évolution du prix des logements à celle du revenu de l'ensemble des ménages. Il définit un « tunnel » qui correspond à l'intervalle empirique de longue période dans lequel se situe structurellement ce rapport. Toute sortie du tunnel par le haut représente ce que Jacques Friggit appelle une « anormalité historique », qu'on peut qualifier de bulle immobilière lorsque l'écart devient important et durable.

Sur l'ensemble de la France, le rapport prix/revenu est resté dans le tunnel de 1965 jusqu'au milieu des années 2000 (cf. graphique 5). Il a commencé à s'éloigner durablement de la « normale » à partir de 2002. À noter qu'à Paris et en Île-de-France, le rapport prix/revenu était déjà sorti de son propre tunnel à la fin des années 1980, avant d'y revenir au milieu des années 1990, à la suite de l'éclatement de la première bulle. Il en est enfin ressorti en 2002.

Graphique 5 : Courbes de Friggit

Jacques Friggit continue aujourd'hui de privilégier deux scénarii de « retour vers le tunnel »8 :

- un scénario de baisse rapide des prix de 35 % à 40 % sur cinq à huit ans

- un scénario plus lent, à la « japonaise », avec des prix stables en euros courants pendant quinze à vingt ans, le retour progressif dans le « tunnel » étant rendu possible principalement par la croissance du revenu par ménage.

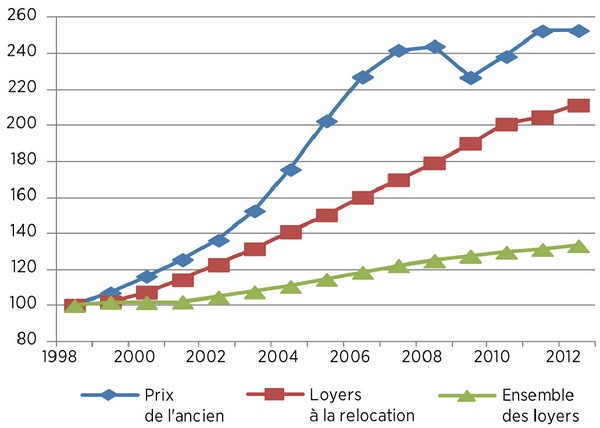

1.4.2. Les loyers ont progressé moins rapidement que les prix.

C'est l'argument défendu par le Centre d'analyse stratégique9 (CAS), qui a comparé prix des logements et loyers moyens du parc privé (loyers de marché et loyers hors marché) sur les trente dernières années. Le prix réel10 des logements anciens a été multiplié par deux alors que, dans le même temps, la hausse des loyers en termes réels était limitée à 30 %. Selon le CAS, la croissance relativement modérée des loyers infirme par ailleurs l'hypothèse d'une pénurie généralisée de logements.

Toutefois, ces observations méritent d'être fortement nuancées. En considérant, comme l'a fait le CAS, l'ensemble des loyers, y compris ceux des baux en cours dont l'évolution annuelle est plafonnée par l'indice de référence des loyers (IRL)11, on aboutit à une sous-évaluation de la progression des loyers. A contrario, la progression des seuls loyers de marché à la relocation s'avère bien supérieure (cf. graphique 6), sur les dix dernières années, à celle de l'ensemble des loyers. C'est d'ailleurs cette différenciation qui a conduit le gouvernement à prendre récemment des dispositions réglementaires pour « encadrer » les loyers de relocation.

Graphique 6 : Évolutions des prix et des loyers

Source : Insee-Notaires, CLAMEUR et Insee

L'inertie des loyers de marché dépend de fait très largement du cadre réglementaire des rapports locatifs. En France, le loyer d'un locataire en place ne peut (sauf quelques exceptions) augmenter plus vite que l'inflation, alors qu'au Royaume-Uni, il peut librement être réévalué, sans autre limite que le jeu du marché, tous les six mois. De plus, les loyers sont limités par la solvabilité de la demande (revenus + aide) alors que le patrimoine (apport personnel) devient un critère d'autant plus déterminant dans la fixation des prix que le marché est tendu12.

1.5 La hausse des prix s'explique-t-elle par les fondamentaux, ce qui est à proprement parler l'antithèse de la bulle ?

L'idée d'une norme intangible retenue par Jacques Friggit se trouve contestée par ceux qui dénient l'existence d'une bulle immobilière. Plusieurs arguments confortent cette dernière approche.

1.5.1. La situation française n'est pas comparable à celle observée en Espagne, au Royaume-Uni ou aux États-Unis.

Si le modèle Case-Shiller13 (cf. graphique 7) semble bien fonctionner pour les États-Unis, avec une perte de valeur nominale depuis 2007 et donc un retour dans le « tunnel » propre à ce pays, on ne peut cependant le transposer simplement en France. L'analyse que fait Bernard Vorms des manifestations de la crise financière illustre ces différences14.Il signale que la vigueur de la hausse des prix et la progression ininterrompue de l'activité observée dans la plupart des pays pendant plus d'une décennie expliquent que les interrogations sur l'existence d'une bulle immobilière aient été antérieures à la crise. Le retournement était attendu et la seule question portait sur la période à laquelle il interviendrait et, surtout, sur son ampleur. Aux États-Unis, le retournement a déclenché la crise des subprimes, mais en France le ralentissement était amorcé avant que celle-ci ne fasse sentir ses effets. La décélération des prix avait commencé en 2007 et on observait, depuis le début de 2008, des baisses dans certaines localisations. La crise financière mondiale a transformé ce ralentissement en crise immobilière, la crise économique mondiale a suivi.

Graphique 7 : Indices du prix des logements aux États-Unis

rapportés au revenu disponible par ménage

Source : S&P/Case-Shiller, US Bureau of Economic Analysis, Census Bureau

Alors que l'économie française a subi en 2009 la récession la plus importante d'après-guerre, les dépenses consacrées au logement se sont contractées fortement (- 2,4 % après + 4,3 %) pour s'établir à 430,7 milliards d'euros. Dans le même temps, le PIB baissait de 2,7 %. Cette diminution était pour une large part imputable au recul historique de l'activité immobilière, qui est revenue à un niveau proche de 2004 (- 18,4 % après - 3,1 % en 2008). La chute des achats a touché à la fois le neuf et l'ancien. Et pourtant, les emprunteurs n'ont pas été bousculés, le taux des défaillances et le nombre de saisies ont très peu augmenté, tous phénomènes qui accompagnent l'éclatement des bulles. Le phénomène de « negative equity », soit la situation où la valeur d'un bien immobilier ne couvre pas le capital restant dû, ne fait pas partie du paysage français.

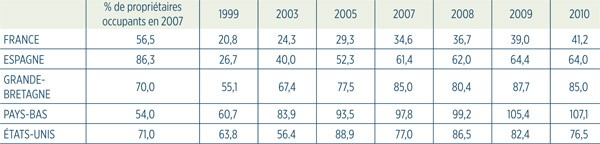

La comparaison internationale montre que les pays où les baisses de prix et les sinistres corrélatifs ont été les plus élevés sont ceux qui comptaient à la fois un très fort taux de propriétaires occupants et qui avaient connu une très forte progression de leur dette hypothécaire15 (cf. tableau T1).

Tableau T1 : Dette résidentielle / PNB (en %)

Source : European Mortgage Federation

Au-delà de l'équilibre des statuts d'occupation (58 % de propriétaires occupants en 2009, dont un tiers avec un crédit en cours, 24 % de locataires dans le parc privé et 18 % de locataires dans le parc social16) et du faible endettement des ménages, la situation française s'explique aussi par les caractéristiques de la filière de crédits et par l'accent mis sur la protection et l'information des emprunteurs.

L'essentiel de l'offre de crédit est le fait de banques généralistes, pour lesquelles le prêt au logement est d'abord un moyen de fidéliser sa clientèle ou d'en gagner une nouvelle. La financiarisation est limitée l'ensemble des phases de la vie d'un crédit reste le fait de l'établissement qui l'a accordé celui-ci conserve les créances dans son bilan la titrisation occupe une place anecdotique dans l'adossement des crédits. Le prêteur est contraint d'être prudent, car il ne peut pas s'exonérer des conséquences de la défaillance éventuelle de son emprunteur.

En outre, la pratique, originale, des banques françaises revient à juger de la recevabilité d'une demande de prêt en fonction de la seule solvabilité de l'emprunteur, sans véritable prise en compte de la valeur du gage. À cela s'ajoute le fait que les prêts sont pour l'essentiel à taux fixe et amortissables17 et qu'ils ne sont accordés qu'assortis d'une assurance décès-invalidité. La loi qui a introduit, peu avant la crise, l'hypothèque rechargeable, l'a fait de telle manière, en interdisant la prise en compte de la hausse du prix du gage, que l'extraction hypothécaire n'est pas pratiquée en France. Enfin, un effort particulier d'information des emprunteurs contribue à la « sagesse » globale : même la montée du chômage ne se traduit pas par une hausse des défauts de paiement. Cela s'explique à la fois par le fait que le chômage touche d'abord les locataires, mais aussi par l'efficacité des systèmes amortisseurs, pour autant que la phase de chômage reste de courte durée. Tous ces éléments expliquent le caractère à la fois sécurisé (et jugé trop restrictif, avant la crise) de l'offre de crédit en France.

1.5.2. La situation française n'est pas identique à celle que l'on avait connue au début des années 1990 à Paris.

Les acquisitions se font aujourd'hui très majoritairement à des fins d'occupation personnelle. Lorsque la bulle immobilière du début des années 1990 a éclaté à Paris, les achats avaient souvent été réalisés, dans les années précédentes d'euphorie immobilière, par des investisseurs. Ces derniers ont alors décidé de vendre au plus vite, ce qui a provoqué une surabondance de l'offre puis, dans un deuxième temps, une chute drastique des prix de l'immobilier parisien. Si les prix devaient aujourd'hui diminuer, on n'assisterait probablement pas à un tel phénomène (sauf situations très localisées), car les ménages occupent les logements qu'ils ont acquis. La plus-value, voire la réserve de valeur, ne représentent qu'une préoccupation de second rang, du moins à court et moyen termes.

1.5.3. Il n'existe pas de fondement théorique au « fait stylisé » érigé en règle d'or.

Depuis le tournant des années 2000, les prix des logements conduisent ces derniers hors du tunnel de Friggit. Ainsi aujourd'hui, en moyenne, le prix d'un logement en France correspond à 5,5 années de revenus des seuls accédants. Pour autant, d'un point de vue théorique, rien ne permet d'ériger le « tunnel » en règle d'or, inamovible dans le temps.

D'ailleurs, les prédictions de Jacques Friggit peinent jusqu'ici à se réaliser. Il annonçait déjà en novembre 2008 la baisse des prix : « Aujourd'hui, le prix de l'immobilier en France est supérieur de 70 % à sa tendance à long terme, compte tenu du revenu des ménages. Sur la période 1965 à 2000, l'augmentation du prix des logements apparaît en phase avec celle des revenus. Depuis 2000, le prix de l'immobilier a augmenté plus vite, pour passer d'une moyenne de trois ans de revenus par ménage à environ cinq ans aujourd'hui. Je ne vois pas pourquoi le prix des logements ne rejoindrait pas sa tendance longue, ce qui implique une baisse de 40 % du prix de l'immobilier à revenu constant. Le scénario le plus probable est une baisse de 30 % à 40 % qui prendrait entre cinq à sept ans. Les prix peuvent même descendre 10 % en dessous de leur tendance à long terme. Si le prix des logements varie plus vite que sa tendance de long terme durant douze mois, il est probable qu'il en soit de même au cours des douze mois suivants. »18 Autrement dit, une fois la baisse enclenchée, elle devait se révéler forte et durable. Il n'en a pourtant rien été. La stabilité du « tunnel » dans le temps reste à démontrer, d'autant que trois indicateurs ne plaident guère en sa faveur : la solvabilité des ménages ne s'est pas dégradée, l'investissement en logements est resté mesuré en France et l'endettement des ménages se maintient à des niveaux peu élevés au regard d'autres pays.

a. La solvabilité des ménages ne s'est pas dégradée.

Comme cela a été souligné par Michel Mouillart19, les prix immobiliers ont certes connu une augmentation très forte depuis la fin des années 1990, mais le marché a continué de se développer dans le même temps. De fait, 90 % des acquisitions immobilières étant financées en partie, et souvent en large partie, par emprunt, il est nécessaire d'intégrer dans les analyses, en plus de l'évolution des revenus des seuls accédants, celle des taux et des durées. Or, l'indicateur de solvabilité de la demande construit sur cette base, même s'il a fortement chuté en début d'année 2012 (cf. graphique 8), reste encore en position acceptable, d'autant plus que les taux d'intérêt se maintiennent à bas niveau (cf. graphique 9 et l'article Les aides au logement sont-elles au service de la hausse des prix ? ).

Graphique 8 : Indicateur de solvabilité

de la demande

Source : Observatoire du financement des marchés résidentiels

Graphique 9 : Taux des crédits immobiliers aux ménages20 (en %)

Source : Banque de France

b. Il n'y a pas eu de surinvestissement immobilier en France.

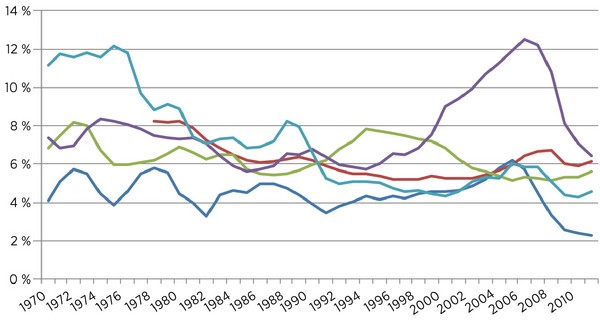

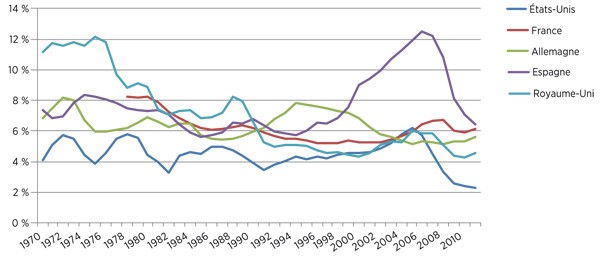

Le poids de l'investissement résidentiel dans le PIB, qui peut être lu comme un indicateur de bulle lorsqu'il connaît une progression trop rapide et durable, est resté relativement stable et à un niveau contenu en France, contrairement à ce qui s'est observé au Royaume-Uni, aux États-Unis et en Espagne (cf. graphique 10), la dimension spéculative ayant été clairement établie dans ces deux derniers pays.

Graphique 10 : Part (en %) de l’investissement résidentiel dans le PIB

Source : calculs FFB d’après données OCDE

c. Le rapport endettement des ménages/revenu s'avère, en France, encore très éloigné de ceux de pays qui ont connu une bulle immobilière.

L'endettement des ménages français, toutes durées confondues, s'élève aujourd'hui aux environs de 80 % de leur revenu disponible brut, soit un niveau proche de celui des ménages allemands (cf. graphique 11). Ce chiffre témoigne, certes, d'une progression spectaculaire sur une décennie (+ 28 points de pourcentage), mais il faut noter que le recours à l'endettement était peu fréquent en France. De ce fait, malgré un fort développement, le taux d'endettement des ménages français reste bien en deçà de celui relevé dans des pays comme les États-Unis, le Royaume-Uni ou l'Espagne, qui ont connu une bulle immobilière.

Graphique 11 : Endettement des ménages (en % du RDB)

Source : Banque de France

1.5.4. Le choix des dates de référence est également à prendre en considération dans l'analyse.

Lorsque l'on compare les prix immobiliers de ces dernières années par rapport à ceux de l'année 1998, l'évolution ressort particulièrement forte, mais cela tient pour partie au fait que la période de référence correspond à un point bas du cycle. De fait, l'évolution s'avère nettement moins marquée par rapport à un point de milieu de cycle.

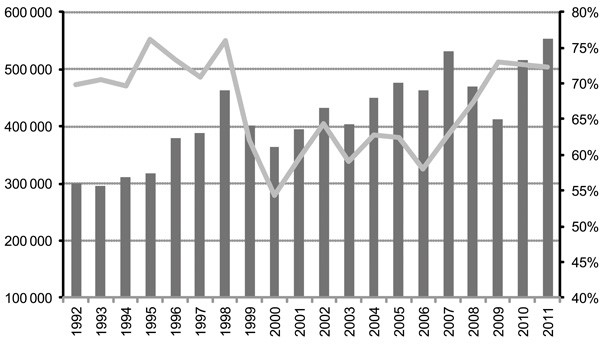

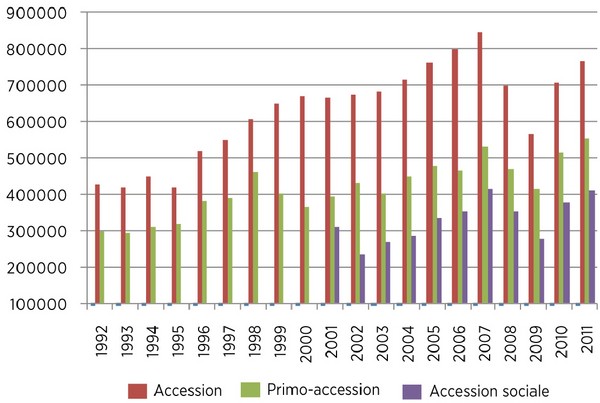

Par ailleurs, si l'on rapporte les prix au niveau des revenus des seuls accédants, on s'écarte beaucoup moins du « tunnel » malgré les hausses de prix. Qui plus est, sur cette même période de forte hausse des prix, on n'observe pas de tendance au tassement des volumes d'opérations, qu'il s'agisse des accédants, des seuls primo-accédants (cf. graphique 12) ou des seuls accédants modestes21 (cf. graphique 13), et le taux de propriétaires occupants n'a cessé d'augmenter (cf. graphique 14).

Graphique 12 : Nombre et part de primo-accédants à la propriété

Source : Observatoire du financement du logement (OFL)

Graphique 13 : Nombre d’accédants, de primo-accédants et d’accédants sociaux à la propriété

Source : Observatoire du financement du logement (OFL)

Graphique 14 : Taux de propriétaires occupants en France métropolitaine

Source : Comptes du logement

Une approche confirmée par la Banque de France, l’OFCE et BNP Paribas

Deux études récentes réalisées, d’une part par la Banque de France, d’autre part par l’OFCE, penchent pour

l’absence de bulle immobilière en France. Elles retiennent comme probable un ajustement à la baisse des prix

immobiliers mais pas un retournement brutal, les évolutions passées démontrant la tendance à l’inertie et à la

rigidité à la baisse des prix. Toutefois, l’ampleur de la correction nécessaire pour retrouver l’équilibre s’établirait

entre 15 % et 20 %. La duration des crédits jouera un rôle déterminant pour l’avenir.

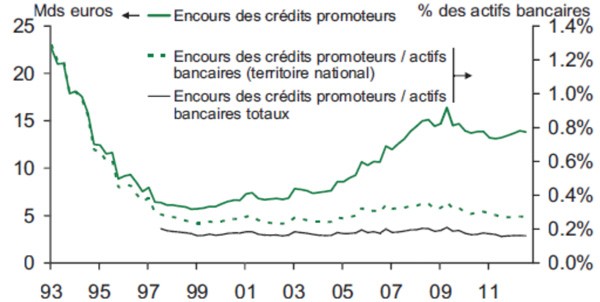

Par ailleurs, BNP Paribas a publié, en janvier 2013, des travaux dont deux points méritent d’être signalés :

- l’exposition des banques aux crédits bancaires accordés aux promoteurs, qui représentent aujourd’hui

13,8 milliards d’euros (cf. graphique E1), est inférieure de 39 % à celle du début des années 1990 (22,6 milliards

d’euros au premier trimestre 1993) ;

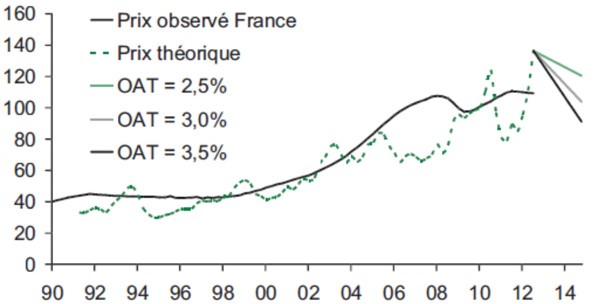

- aujourd’hui, au regard des modèles habituels de valorisation des actifs, les prix immobiliers observés restent

inférieurs, de près de 25 %, à leur valeur théorique (cf. graphique E2). En effet, le taux exceptionnellement

bas de l’OAT à dix ans l’explique. Pour les prochains mois, le risque de surévaluation des prix observés peut

être écarté : en effet, si le taux de l’Obligation assimilée au Trésor (OAT) à dix ans devait remonter à 2,5 %, les

prix théoriques seraient encore supérieurs de 9 % aux prix observés. Pour qu’il y ait surévaluation des prix

observés de 5 % à 20 %, il faudrait que le taux de l’OAT à dix ans atteigne entre 3 % et 3,5 %, bien loin des

niveaux envisagés, à court terme, par BNP Paribas (2,10 % à la fin de 2013 et 2,20 % à la fin de 2014).

Graphique E1 : Exposition des banques aux promoteurs immobiliers

Source : Banque de France

Graphique E2 : Comparaison entre prix immobiliers observés et théoriques

Des conséquences économiques qui resteraient limitées même s’il existait une bulle immobilière en France

Si un retournement long et brutal du marché immobilier devait se produire, l’économie française, dont trois quarts de l’activité sont financés

par les banques, ne devrait pourtant pas trop en souffrir. Plusieurs raisons expliquent cela, dont certaines sont des spécificités françaises :

- l’octroi de crédits immobiliers en fonction de la seule solvabilité de l’emprunteur limite l’exposition des banques au risque d’un retournement

des prix de l’immobilier, à l’inverse du modèle américain notamment ;

- en général, les banques ne financent que très rarement une large part de la valeur d’un logement. Ainsi, même si le marché devait se

retourner, cet état de fait permet de limiter le risque pour les banques ;

- la majorité des prêts étant à taux fixe, cela limite l’exposition des ménages et donc des banques à un retournement des taux d’intérêt ;

- le système de cautionnement des prêts immobiliers, largement majoritaire en France (60 % contre seulement 30 % pour l’hypothèque22 qui

garantit tous les prêts dans tous les autres pays, parfois complétée par une assurance hypothécaire) permet de lisser les chocs ;

- enfin, le besoin de refinancement des banques sur les marchés se trouverait amoindri par un choc sur les prix. En effet, la hausse des prix

de l’immobilier a eu pour effet un accroissement du besoin de refinancement par le marché des crédits bancaires à l’économie française,

les dépôts des ménages n’ayant pas augmenté dans les mêmes proportions que les prix de l’immobilier. De ce fait, les banques sont

aujourd’hui plus sensibles à des épisodes de stress sur les marchés financiers. Toute baisse des prix de l’immobilier réduirait ce risque.

2. Le nécessaire dépassement de la vision probulle/anti-bulle

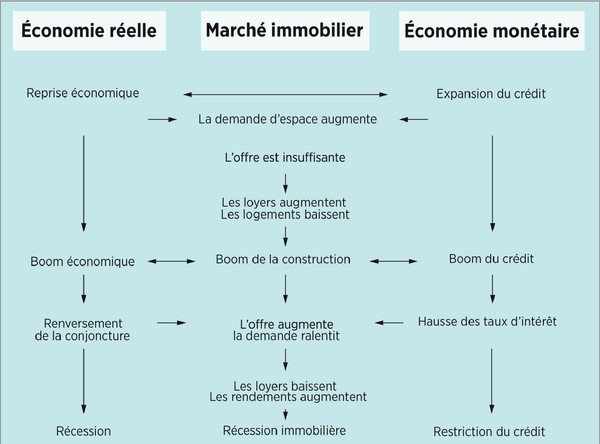

2.1 L’immobilier, c’est aussi un cycle.

Contrairement à l'idéal caressé par nombre d'acteurs économiques et politiques, le monde n'est pas stable, ni n'évolue à un rythme régulier. Il existe un cycle « naturel » des affaires avec ses phases haussières et baissières. Hors périodes particulières, telle la reconstruction des années 1960 et 1970 en France, l'immobilier n'échappe pas à cette règle (voir schéma S1).

Schéma S1 : Le cycle immobilier (cas d’école)

Source : Jean-Jacques Granelle

Toutefois, « cycle » ne signifie pas reproduction d'une sinusoïde parfaite. Aléas conjoncturels et changements structurels peuvent venir modifier l'amplitude et/ou la durée des mouvements.

2.2 Des facteurs conjoncturels expliquent la forte progression

Si la croissance économique et surtout la progression des revenus révèlent une vision parcellaire de l'explication de l'évolution des prix, ils n'en restent pas moins incontournables. En effet, en période de croissance économique, les revenus des ménages progressent, souvent de manière soutenue, améliorant leur solvabilité. Par ailleurs, la progression de l'activité permet de redynamiser les créations d'emplois. Ainsi, d'une part, le nombre potentiel d'acquéreurs augmente, d'autre part, les ménages sont davantage enclins à s'engager dans des investissements de longue échéance. La demande augmentant et l'adaptation de l'offre nécessitant du temps, les prix de l'immobilier s'ajustent alors à la hausse.

On observe le phénomène inverse lorsque la croissance économique décline. En outre, dans une période de « vaches maigres », les banques durcissent leurs critères d'octroi des crédits, ce qui freine d'autant la demande.

2.3 ... comme des facteurs structurels.

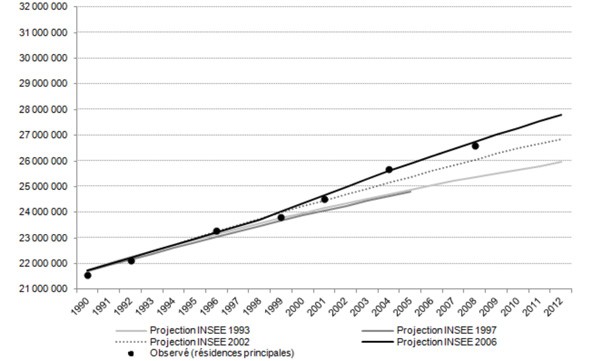

Les besoins en logement ont été systématiquement sous-estimés depuis les années 1980 (cf. graphique 15). Ainsi, l'insuffisance de construction de nouveaux logements par rapport à la croissance réelle des besoins a joué un rôle d'accélérateur des prix au cours des années 2000.

Graphique 15 : Comparaison des besoins prévus et du nombre effectif de ménages

2.3.1. La démographie

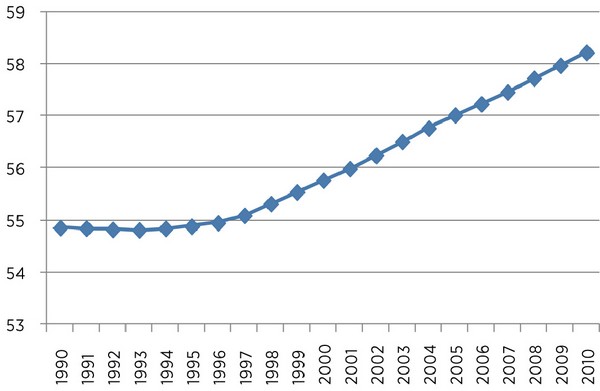

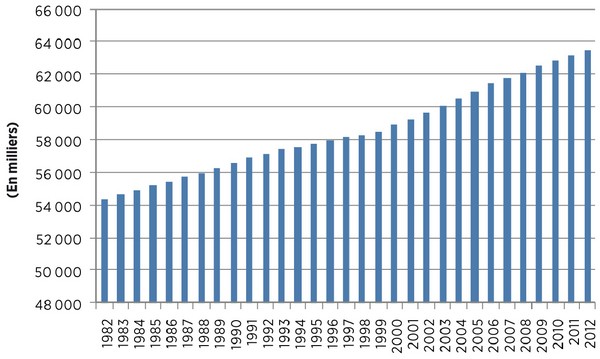

La forte demande structurelle de logements relève, pour une large part, de besoins liés à la démographie, autrement dit à la croissance de la population. En effet, le nombre d'habitants a significativement augmenté en France depuis trente ans, passant de 54,3 millions de personnes en 1982 à 62,5 en 200923, soit huit millions de personnes supplémentaires (+ 15 %). C'est d'ailleurs sur la période récente que l'augmentation s'est révélée la plus rapide (+ 400 000 en moyenne annuelle sur la période 1999-2009) (cf. graphique 16). Ce facteur démographique a donc une influence positive sur le nombre de ménages et donc sur la demande de logements24.

Graphique 16 : Population en France métropolitaine

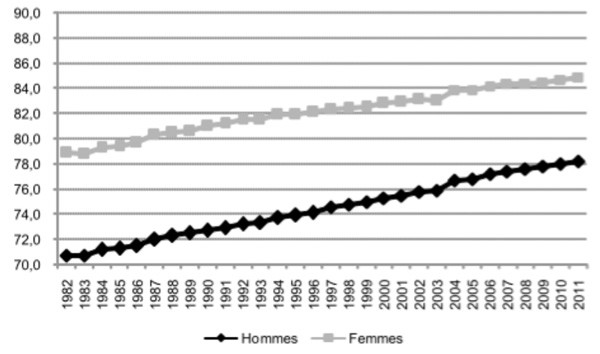

Si le taux de natalité reste dynamique et quasiment constant depuis vingt ans (12,7 naissances pour 1 000 habitants), ce sont le solde migratoire (près de 90 000 personnes supplémentaires par an entre 1999 et 2009) et l'allongement de l'espérance de vie (cf. graphique 17) qui expliquent la croissance de la population.

Graphique 17 : Espérance de vie à la naissance

De fait, l'espérance de vie augmente chaque année. En trente ans, les hommes ont gagné 7,5 années et les femmes 6 années.

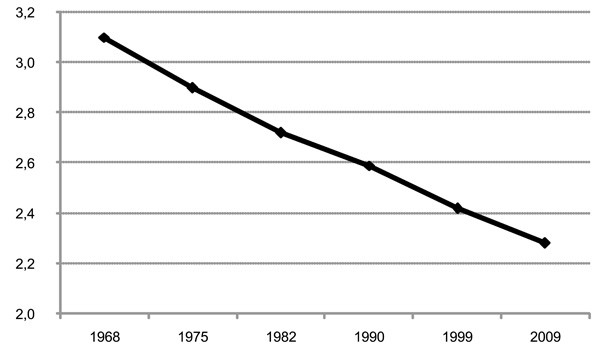

2.3.2. Les comportements sociologiques et sociétaux

Si la croissance démographique est un facteur essentiel de la demande de logements, l'évolution de la taille des ménages en est un autre, tout aussi primordial.

En 1968, les foyers français comptaient en moyenne 3,1 personnes, contre 2,3 en 2009 (cf. graphique 18).

Graphique 18 : Taille des ménages

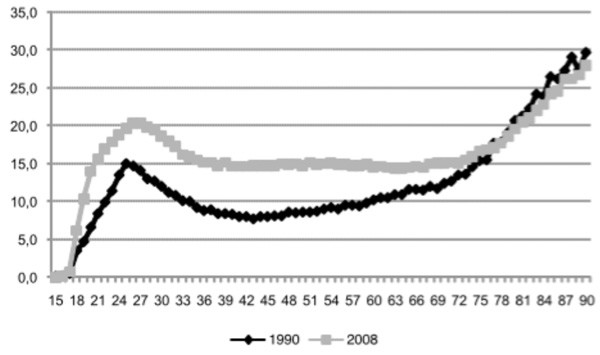

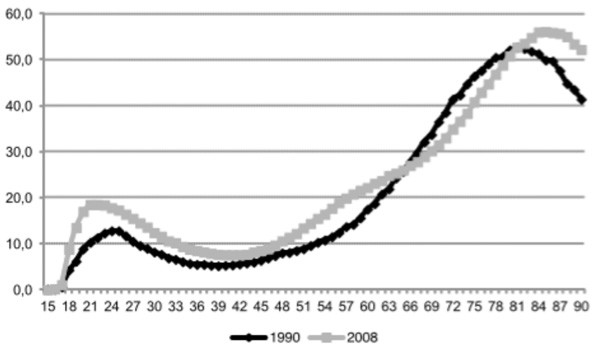

La diminution de la taille des ménages résulte de la progression des personnes isolées, en volume absolu et en proportion. Cela s'observe jusque vers l'âge de 75 ans chez les hommes, avant 65 ans et après 80 ans chez les femmes (voir graphiques 19 et 20).

Graphique 19 : Part (en %) des hommes vivant seuls dans leur logement selon l’âge

Graphique 20 : Part (en %) des femmes vivant seules dans leur logement selon l’âge

Par exemple, à 40 ans, 15 % des hommes résidaient seuls dans leur logement en 2008 alors qu'ils n'étaient que 8 % dans ce cas en 1990.

C'est la conséquence de plusieurs transformations profondes :

- le vieillissement de la population, déjà mentionné comme facteur démographique avec l'allongement de l'espérance de vie. En effet, les personnes âgées, qui désirent le plus souvent rester chez elles et être indépendantes le plus longtemps possible25, le logement en maisons de retraite et autres établissements collectifs restant limité avant 90 ans, composent des ménages plus petits que la moyenne. Deux causes principales expliquent cette situation : le départ des enfants du foyer parental et le veuvage

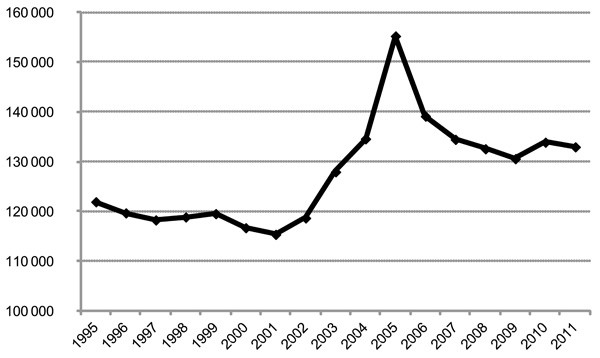

- un moindre attrait pour la vie en couple et l'augmentation du nombre de divorces, plus important depuis 2003 que dans les années 1990 (cf. graphique 21), ou de séparations.

Graphique 21 : Nombre de divorces

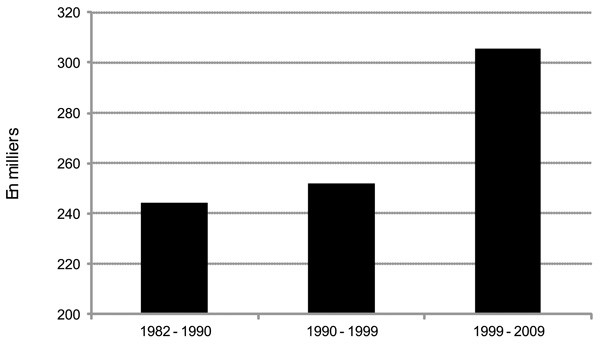

Compte tenu de l'ensemble de ces éléments, le nombre de ménages a progressé de 37 % entre 1982 et 2009. Par ailleurs, il a augmenté plus fortement sur la période 1999-2009 (+ 300 000 en moyenne annuelle) que sur la période 1982-1999 (+ 250 000) (cf. graphique 22).

Graphique 22 : Variation annuelle du nombre de ménages en France métropolitaine

Finalement, sur la décennie précédente, la seule composante démographie des ménages correspond à un besoin annuel d'environ 300 000 logements.

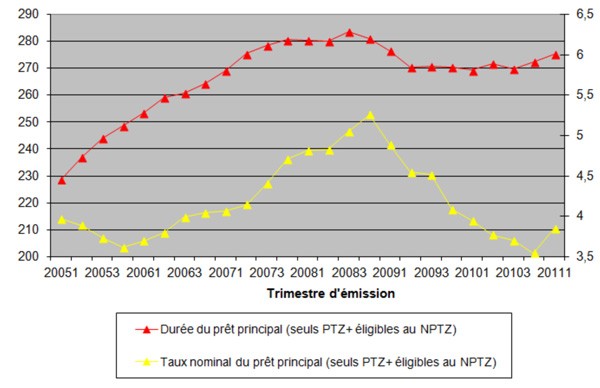

2.3.3. Le niveau des taux d'intérêt et les conditions de distribution du crédit

Le niveau historiquement bas, depuis le début des années 2000, des taux des crédits immobiliers aux ménages (aux environs de 4,5 % en moyenne, cf. graphique 9) a clairement permis de ne pas trop dégrader la solvabilité des ménages malgré la hausse des prix.

À noter également que l'allongement des durées de remboursement est d'autant plus solvabilisateur que les taux sont bas (cf. graphique 23).

Graphique 23 : Évolution de la durée totale et du taux nominal du prêt principal

Source : Anil (Seuls sont pris en compte les prêts principaux à taux fixe, neuf et ancien confondus)

Cela a permis à la demande de s'exprimer pleinement, notamment en ce qui concerne les ménages modestes et les primo-accédants (cf. graphiques 12 et 13).

La question reste de mesurer l'impact de ce surcroît de solvabilité sur la hausse des prix26, sachant que les accédants les plus modestes gardent un taux d'effort initial identique, mais supportent cet effort, qui évolue avec leur revenu, pendant une période plus longue.

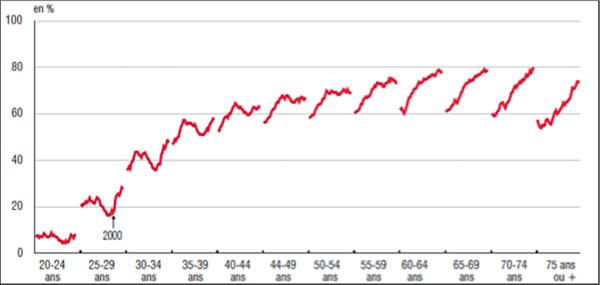

Au regard des critères de génération et de revenu, il ressort que la véritable crise de l'accession est née au milieu des années 1980 et a trouvé en grande partie sa résolution quantitative au cours des années 2000 et suivantes (cf. graphique 24).

Graphique 24 : Évolution entre 1975 et 2009 de la proportion de personnes propriétaires de leur logement à différents âges

Source : Insee, enquêtes Emploi 1975-2009 (Lecture : la proportion de personnes âgées de 25 à 29 ans propriétaires de leur logement était de 21% en 1975, 18% en 2000 et 27% en 2009)

En effet, dans la première moitié des années 1980, le contexte macroéconomique s'est dégradé. Le pouvoir d'achat a peu progressé, les taux d'intérêt réels sont fortement remontés avec la baisse de l'inflation. Par la suite, les conditions sont restées défavorables pour l'accès à la propriété : flambée des prix de l'immobilier entre la fin des années 1980 et le début des années 1990 et taux d'intérêts réels très élevés tout au long des années 1990. Dans le même temps, les aides publiques se sont faites moins généreuses. Les années 1990 ont ainsi été marquées par une interruption de la tendance de très longue période (depuis la guerre) à la montée de la proportion de propriétaires dans la population. Plus précisément, la proportion de propriétaires a continué d'augmenter au cours des années 1990 chez les plus de 55 ans, tandis qu'elle s'est tassée chez les 45-54 ans et a très fortement reculé chez les plus jeunes. Souvent primo-accédants, ces derniers ont pu être pénalisés par les niveaux élévés du chômage et des taux d'intérêt réels sur cette période.

A contrario, depuis le début des années 2000, la proportion de propriétaires a considérablement crû chez les plus jeunes. Une dynamique d'évolution entre générations semble avoir repris, puisque la génération 1970-1975 connaît une plus forte proportion de propriétaires entre 30 et 34 ans que les générations précédentes, de même que la génération 1976-1981 aux âges compris entre 25 et 29 ans.

Mêmes causes, mêmes effets…

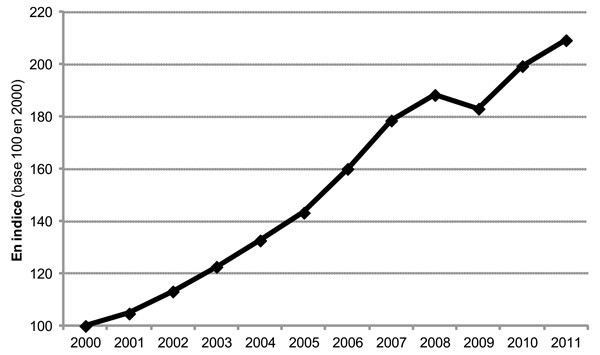

… au Canada

Une étude de la Société générale27 s’est intéressée au marché immobilier canadien. À l’instar de la France, le Canada a connu une forte hausse des prix immobiliers depuis le début des années 2000 (+ 109,2 % entre 2000 et 2011, cf. graphique E3). Si, en 2009, sous l’effet de la crise, les prix ont légèrement diminué (- 2,8 %), ils sont revenus depuis sur une tendance nettement haussière (+ 11,1 % par rapport au sommet ayant précédé la récession de 2009). Là encore, comme en France, la croissance des revenus de l’ensemble des ménages a largement été inférieure à celle des prix de l’immobilier (cf. graphique E4).

Enfin, comme en France, les fondamentaux, et non des phénomènes spéculatifs, expliquent essentiellement la hausse des prix :

- un fort développement de la primo-accession ;

- les conditions favorables du marché de l’emploi qui ont permis

une hausse des revenus réels ;

- des taux d’intérêt faibles.

Au final, le Canada compte parmi les pays préservés des sinistres, malgré un taux de propriétaires élevé (68 %) mais un ratio dette hypothécaire / PIB faible (64 % fin 2010). Les choses sont peutêtre en train de changer, les prix et la dette hypothécaire ayant fortement crû.

Graphique E3 : Indice des prix de l’immobilier au Canada28

Source : Teranet - Banque nationale du Canada

Graphique E4 : Prix de l’immobilier / revenu des ménages

Source : ACI, Statistiques Canada

… en Allemagne

Dans sa publication trimestrielle Global immo datant de février 2013, Natixis s’est intéressée au cas allemand. Ce pays connaît des hausses de prix importantes depuis deux ans dans certaines localités. Plusieurs facteurs l’expliquent :

- la bonne tenue de l’économie, marquée par un faible taux de chômage et une progression des salaires réels ;

- un rationnement de l’offre de logement ;

- des taux hypothécaires bas ;

- un effet de rattrapage.

Malgré ces hausses de prix observées, comme en France, il ne semble pas y avoir de bulle en Allemagne, du moins pour le moment, comme l’attestent notamment, d’une part, l’endettement des ménages qui reste très mesuré puisque la distribution de crédits n’a augmenté que de 1,4 % en 2012 et, d’autre part, le ratio prix immobiliers / revenus qui reste également contenu. Par ailleurs, les trois méthodes29, utilisées notamment par la Banque centrale européenne pour la détection de bulles conduisent à ne pas retenir une telle hypothèse en Allemagne.

2.4 Pour autant, la hausse des prix n'a pas été sans conséquences...

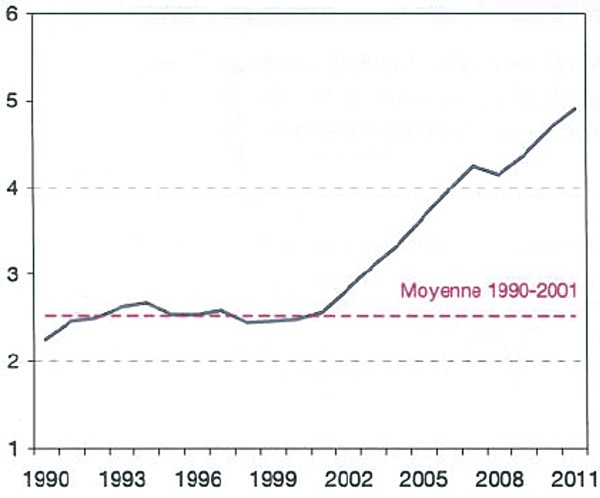

2.4.1. ... sur les taux d'effort

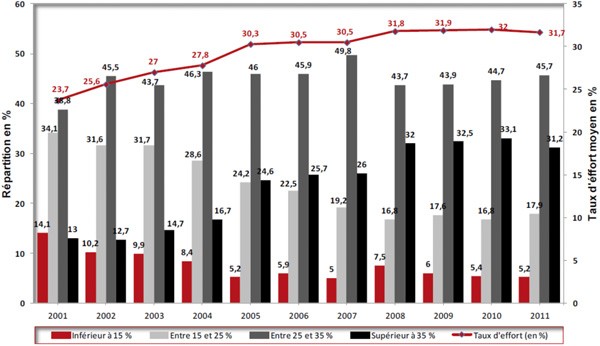

La hausse des prix immobiliers a bien évidemment pesé sur le budget des ménages. Par exemple, entre 2001 et 2011, le taux d'effort des ménages accédants est passé de 24 % à 32 % (cf. graphique 25), soit huit points supplémentaires, malgré l'amélioration des conditions de remboursement (baisse des taux d'intérêt et allongement des durées d'emprunt).

Graphique 25 : Évolution des taux d’effort à l’accession sur les dix dernières années

Par ailleurs, on note une nette déformation dans la structure des taux d'effort sur les dix dernières années :

- un peu moins de 15 % des ménages avaient un taux d'effort inférieur à 15 % en 2001, ils ne sont plus aujourd'hui que 5 %

- à l'inverse, seuls 13 % des ménages avaient un taux d'effort supérieur à 35 % en 2001, ils sont près d'un tiers aujourd'hui.

Les charges de remboursement pèsent donc de plus en plus sur les revenus des ménages.

2.4.2. ... et sur la localisation

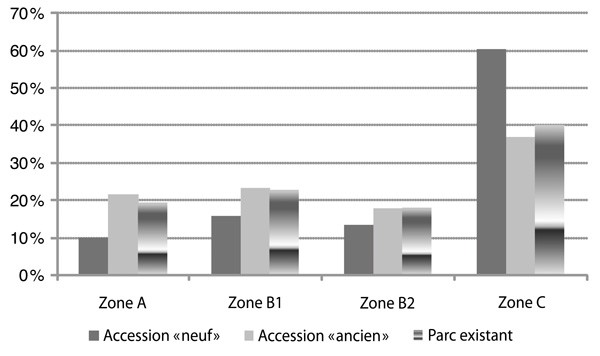

Pour pouvoir acheter, nombre de ménages ont été dans l'obligation de s'éloigner des zones les plus denses. En effet, la distribution localisée, sur la période récente, de l'accession à la propriété dans le neuf, s'est détachée nettement du parc existant de résidences principales (cf. graphique 26).

Graphique 26 : Répartition de l’accession (moyenne 2006 – 2008) et du parc existant 2006 selon le zonage Robien

Estimation : FFB à partir de l’OFL et du recensement de la population 2006 (Insee)

Au plus haut de la période d'augmentation des prix, six accédants sur dix ont acquis un logement neuf en zone C contre seulement un sur dix en zone A, alors même que la zone C concentre 40 % du parc et la zone A, 20 %. Il y a donc eu clairement un déficit d'accession neuve dans les zones les plus « tendues ».

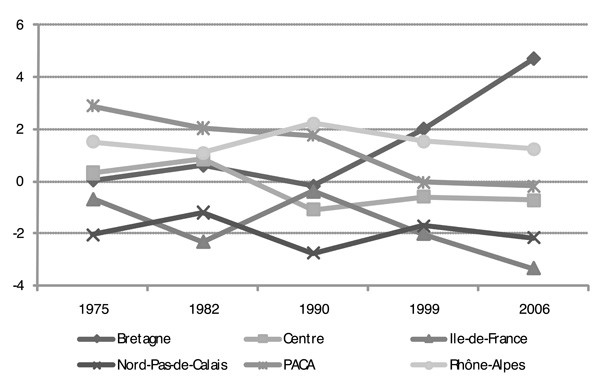

Par ailleurs, le graphique 27 montre clairement que l'on n'a pas construit, ces dernières années, de manière homogène en France, proportionnellement au nombre d'habitants. Si la Bretagne se détache par un volume élevé de construction de logements au regard de la moyenne nationale, le Nord-Pas-de-Calais, mais surtout l'Île-de-France, font office de mauvais élèves.

Graphique 27 : Écart par rapport à la moyenne nationale (égale à zéro) du nombre de logements ordinaires commencés pour 1 000 habitants

Estimation : FFB à partir des sources Sit@del2 (METL) et des recensements de la population (Insee)

2.5 Le scénario privilégié par la FFB

Au regard de l'ensemble des éléments développés, nous retenons l'hypothèse d'une absence de bulle immobilière en France. Les besoins en logements ont pu s'exprimer sur le marché au début de la décennie 2000, alors que l'amélioration générale de la situation économique et l'expansion du marché du crédit permettaient d'accompagner la hausse des prix qui, de plus, sont mesurés par rapport à un point bas. De fait, des facteurs structurels de moyen terme sous-tendent largement cette tendance à la hausse des prix. C'est notamment le cas des besoins en logements.

Toutefois, pour le futur, une baisse des prix paraît inéluctable au moins dans les deux années à venir, compte tenu d'une érosion de la demande liée à plusieurs facteurs conjoncturels :

- un contexte macroéconomique morose. Le PIB a connu une croissance nulle en 2012 et devrait rester peu dynamique en 2013 (0,4 % maximum). Le taux de chômage progressera donc (10,5 % prévu à la fin de l'année30). La confiance des ménages s'en ressentira, freinant leurs éventuels projets d'achat immobilier

- un environnement institutionnel beaucoup moins porteur, en raison de contraintes budgétaires qui s'imposent pour revenir à l'équilibre des finances publiques à l'horizon 2017. Le nichage des aides fiscales et le rognage du PTZ+ en témoignent d'ores et déjà

- la baisse actuelle du nombre des transactions, annonciatrice d'une prochaine modération des prix.

Il faut encore ajouter à cet ensemble de facteurs le choc structurel introduit sur le marché du crédit par la réforme dite « Bâle III ».

Toutefois, nous ne croyons pas à un effondrement rapide des prix31, la baisse restant contenue pour des raisons structurelles. En effet, le dynamisme démographique, le vieillissement de la population et les comportements de décohabitation continueront de porter la demande. Dès lors, une fois que la conjoncture s'améliorera et que les prix auront légèrement diminué, la demande de logement devrait, de nouveau, pouvoir se manifester.

Deux facteurs pourraient néanmoins contrecarrer notre pronostic :

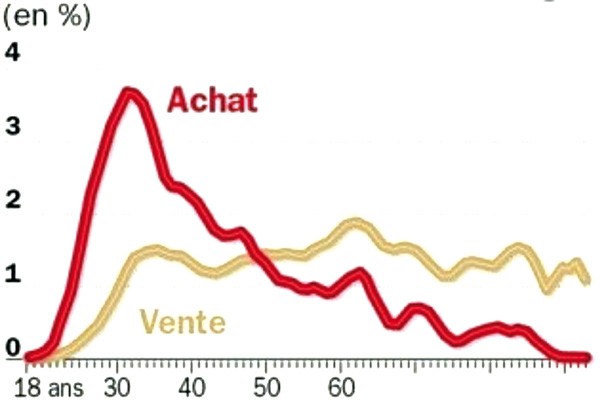

- les taux d'intérêt. Ils s'inscrivent aujourd'hui à des niveaux les plus bas depuis la Deuxième Guerre mondiale, situation qui ne peut être projetée sur le long terme. Tout est alors question de mesure : une hausse contenue ne remettrait pas en cause le scénario que nous avons retenu, il n'en irait pas de même en cas de forte augmentation

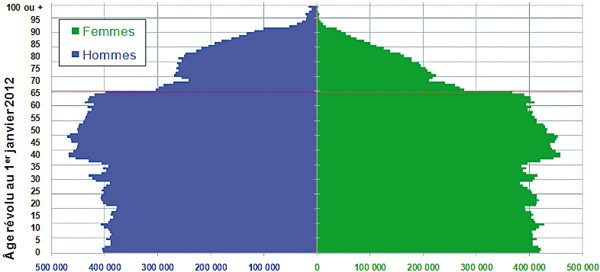

- l'impact du vieillissement de la population sur les décisions de vente et d'achat, évoqué par Hippolyte d'Albis32. En effet, la fréquence des acquisitions ou des ventes de biens immobiliers varie fortement avec l'âge (cf. graphique 28). Ainsi, la probabilité d'acheter est très élevée autour de 30 ans, puis décroît significativement ensuite. Quant à la probabilité de vendre, elle ressort relativement stable à partir de 30 ans. Ainsi, avec le vieillissement de la population, les ventes devraient s'intensifier et les achats diminuer, provoquant alors, à moyen et long termes, une détente sur les prix, d'autant que le pouvoir d'achat des jeunes générations serait inférieur.

Graphique 28 : Probabilités d’achat et de vente d’un bien immobilier à chaque âge (en %)

Qui plus est, si cette thèse se confirmait dans les toutes prochaines années, le phénomène se renforcerait avec l'entrée dans le papy-boom depuis le 1er janvier 2012 (voir graphique 29).

Graphique 29 : Pyramide des âges au 1er janvier 2012

Toutefois, le schéma de d'Albis pourrait être décalé dans le temps, compte tenu de l'amélioration de l'état de santé général des ménages de 65 ans et plus, ainsi que de l'éloignement de l'âge d'entrée à la retraite.

- On a considéré les seuls appartements, l'échantillon de l'enquête de commercialisation des logements neufs étant jugé trop restreint sur les maisons individuelles.

- Bien évidemment, ce constat doit être nuancé selon les territoires.

- Derniers chiffres connus à ce jour.

- « Quid de la question d'une bulle immobilière en France et ailleurs ? », 16 juin 2005.

- Note interne FFB, « Prix de l'immobilier : qu'en est-il réellement au niveau national ? », 6 juin 2011.

- À cet égard, il est à noter qu'à Paris, le volume des transactions baisse depuis 2007, ce qui n'a pas empêché une nette hausse des prix en 2010 et 2011.

- Jacques Friggit relève du CGEDD. Ses travaux s'inscrivent dans la continuité de ceux de Robert Shiller, économiste américain ayant été pressenti pour être le prix Nobel d'économie 2010 pour son modèle développé aux États-Unis.

- « Le prix des logements sur le long terme », support de cours à l'ENPC, p. 136, janvier 2013.

- « L'évolution des prix du logement en France sur 25 ans », La Note d'analyse n° 221, avril 2011.

- i.e. hors inflation.

- L'indice du coût de la construction était auparavant utilisé avant que l'IRL ne soit créé en 2005.

- Cf. Jie Chen & Bernard Vorms, « Les difficultés de logement de la « sandwich class chinoise », Métropolitiques, octobre 2011 : http://www.metropolitiques.eu/Les-difficultes-de-logementde-la.html

- L'indice Case-Shiller mesure la valeur nominale du marché de l'immobilier résidentiel dans vingt régions métropolitaines des États-Unis. L'approche a été développée par Karl Case, Robert Shiller et Allan Weiss.

- Bernard Vorms, « La filière française de crédit à l'habitat est-elle performante ? », Habitat Actualité, janvier 2012.

- Une conjecture d'Alain Jacquot, notamment reprise dans le rapport « Loger les classes moyennes : la demande, l'offre et l'équilibre du marché du logement » du Conseil d'analyse économique (p. 68), identifie un lien de causalité entre la proportion des ménages propriétaires de leur résidence principale et les prix immobiliers élevés.

Des pays comme l'Espagne, l'Irlande et le Royaume-Uni, qui ont connu une forte appréciation des prix des logements sur la période 1997-2007, se caractérisent par une forte proportion de ménages propriétaires (plus de 80 % pour l'Espagne et l'Irlande).

A contrario, les pays tels que l'Allemagne et la Suisse, ayant connu, pendant la première décennie des années 2000, une faible progression des prix immobiliers, présentent de faibles taux de propriété (respectivement 42 % et 35 %).

Cette situation atteste, dans les pays où la proportion de propriétaires est élevée, que la majeure partie des ménages susceptibles de se porter acquéreurs d'un logement sont en même temps susceptibles de se porter vendeurs et, pour ces ménages, peu importe finalement que le niveau des prix des logements soit élevé (relativement au revenu), puisque ce qu'ils vont perdre en tant qu'acheteurs, du fait de prix élevés, leur est reversé en tant que vendeurs. Il n'en va pas de même dans les pays où la proportion de propriétaires est faible, car, dans ces pays, peu de ménages intervenant sur le marché immobilier sont à la fois vendeurs et acheteurs : la contrainte de revenu et de financement devrait donc y être plus prégnante.

Selon cet argument, la probabilité d'observer une déconnexion importante entre les prix des logements et leurs « fondamentaux » devrait être plus élevée dans les pays où la proportion de propriétaires est élevée.

- Données issues du recensement Insee de la population 2009.

- En France et en Allemagne, la quasi-totalité des prêts immobiliers est souscrite à taux fixe. Ce n'est pas le cas en Espagne, au Royaume-Uni et aux États-Unis, où une large part des prêts sont à taux variable, qui plus est rarement « capés ». Quand la FED a progressivement rehaussé ses taux directeurs en passant de 1 % en juin 2003, niveau historiquement bas, à 5,25 % en juin 2006, niveau le plus haut de la période récente, nombre de ménages américains n'ont plus pu faire face à leurs échéances, ce qui s'est traduit par une forte progression des saisies de logements, provoquant la fameuse crise des subprimes.

- Les Échos, p. 26, 5 novembre 2008.

- Professeur d'économie à l'université Paris-Ouest et spécialiste d'économie immobilière.

- Y compris les entreprises individuelles. On ne peut prendre en compte ici les seuls particuliers, l'historique des données étant trop restreint.

- Définis ici comme les moins de 3 SMIC.

- Le solde de 10 % correspond à des nantissements de parts ou actions de SCI, des cautions de personnes physiques, des promesses d'affectation hypothécaire, etc.

- On s'est arrêté en 2009, de façon à avoir la même période de référence que pour le nombre de ménages. Début 2012, l'estimation de la population par l'Insee s'établit à 63,5 millions d'habitants. La progression se poursuit donc.

- Par définition, au sens statistique, un ménage occupe un logement.

- Cela est favorisé notamment par le développement des services d'aides à domicile et par une amélioration de la condition physique des personnes âgées.

- De 50 % à 60 %, selon M. Ben Jelloul, C. Collombet, P-Y. Cusset et C. Schaff (2011) : « L'évolution des prix du logement en France depuis 25 ans », Note d'Analyse du CAS, n° 221.

- Marché immobilier et politiques macro-prudentielles : le Canada est-il synonyme de réussite ?, Econote n° 10, Société générale, août 2012.

- Indice basé sur un échantillon de 11 villes canadiennes (Victoria, Vancouver, Calgary, Edmonton, Winnipeg, Hamilton, Toronto, Ottawa-Gatineau, Montréal, Québec, Halifax).

- Bordo et Jeanne, FMI (version 1), FMI (version 2).

- Champ : France métropolitaine.

- Selon le modèle de prévisions de l'Institut de l'épargne immobilière et foncière (IEIF), les prix des logements devraient légèrement baisser en 2013 de 3 % dans l'hypothèse probable d'une croissance atone, d'une faible inflation et d'un maintien des taux d'intérêt à bas niveau. La baisse continuerait également en 2014 (- 4 %) et 2015 (- 5 %).

- Professeur à l'École d'économie de Paris et lauréat du prix du Meilleur économiste de France.

http://www.constructif.fr/bibliotheque/2013-6/hausse-des-prix-de-l-immobilier-pas-de-bulle-mais-des-degats.html?item_id=3324

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article