La hausse des prix de l'immobilier explique-t-elle la perte de compétitivité en France ?

DANS UN CONTEXTE EUROPÉEN ET INTERNATIONAL où le principal enjeu de la reprise économique réside dans la réduction des déficits extérieurs, le thème de la compétitivité devient crucial, compte tenu de l'impossibilité, essentiellement, voire exclusivement, pour les pays de la zone euro, de recourir aux mécanismes de transmission usuels des politiques monétaires (notamment le canal du taux de change). Ainsi, toute mesure pour favoriser et redynamiser les secteurs exportateurs, éventuellement renouer avec une position courante excédentaire, est bonne à prendre.

À défaut de trouver des solutions, nombre d'études s'attachent à des causes qui n'en sont pas forcément.

C'est notamment le cas d'une étude de l'OCDE de mai 20101 qui affirme que la bulle immobilière a exercé un effet massif de détournement du capital au profit de l'immobilier et au détriment des secteurs exportateurs, engagés dans la concurrence internationale. Il en va de même d'un travail réalisé par la Federal Reserve Bank of New York qui souligne, sur la période 2001-2006 et pour une trentaine de pays, une corrélation négative entre l'évolution des prix immobiliers et celle des déficits courants, très largement dus aux déficits commerciaux.

Cette étude prend une importance toute particulière dans un contexte marqué par de fortes interrogations sur la compétitivité prix et hors prix, la publication du rapport Gallois, la mise en place du Crédit d'impôt en faveur de la compétitivité et de l'emploi (CICE) et, plus généralement, la recherche des causes du déclin industriel du pays. En conséquence, l'argument du lien entre hausse des prix de l'immobilier et déficit de la balance commerciale, pour surprenant, inattendu et inédit qu'il soit, a été très largement repris dans les médias et les discours politiques.

Pour autant, la diffusion d'un message et sa répétition n'en font pas une vérité. Le présent chapitre révèle ainsi de fortes limites aux deux études précitées et rappelle l'ambivalence des approches théoriques sur le lien entre évolution des prix de l'immobilier et compétitivité. D'ailleurs, au regard de quelques cas pratiques (au Royaume-Uni, en France ou en Allemagne), il paraît prudent d'éviter toute conclusion trop hâtive.

En d'autres termes, la cause des problèmes plus que trentenaires de compétitivité internationale de l'industrie française ne peut se résumer à la hausse des prix immobiliers des quinze à vingt dernières années, même si cette dernière y contribue à l'évidence.

1. Perte de compétitivité : la faute à l'immobilier...

1.1 Approches théoriques

Les facteurs théoriques mettant en relation l'inflation immobilière et la compétitivité sont divers et multiples.

On distingue, d'abord, les facteurs d'ordre macroéconomique, et notamment :

- la perte de compétitivité via les salaires. Elle passe par de multiples voies, y compris l'augmentation des loyers et des prix d'achat, qui poussent à la hausse les rémunérations afin de contenir la progression des taux d'effort. Le fait que l'Allemagne soit exempte de toute bulle immobilière et dotée d'une grande sagesse des prix immobiliers constituerait ainsi un puissant facteur de modération salariale

- l'effet richesse, qui lie appréciation du patrimoine des agents économiques et hausse de la consommation, se traduisant par une augmentation des importations compte tenu du délai d'ajustement de la production domestique.

Ensuite, sous l'angle macrofinancier, la compétitivité est pénalisée par le phénomène de détournement de l'épargne longue vers des investissements jugés « non productifs », dont principalement l'immobilier.

Le mécanisme à l'oeuvre s'expose ainsi : un effet d'éviction de l'épargne et des ressources au profit d'un secteur (non exposé à la concurrence internationale) et au détriment d'un autre (exposé à cette même concurrence internationale) conduit, pour les entreprises du second secteur, à rogner leurs marges, leurs budgets de recherche et de développement, sacrifiant par là même leur compétitivité hors prix, la qualité et l'innovation alors que, dans le même temps, la hausse des prix du premier secteur, l'immobilier, aurait permis aux entreprises concernées, dont celles du BTP, d'augmenter leurs marges. Un article de Marianne résume cette approche par la formule lapidaire suivante : « Vinci se porte comme un charme quand Peugeot est au bord du gouffre »2.

Enfin, la hausse des prix de l'immobilier joue comme un frein à la mobilité du travail ou à l'implantation des entreprises, et pèse alors défavorablement sur la compétitivité. De fait, ces facteurs sont une entrave au développement uniforme et homogène du territoire, et constituent une source de déséquilibres territoriaux. En conséquence, toute capacité d'absorption de déséquilibres, voire de chocs, par des ajustements de la production s'opérant par le biais de la mobilité, s'en trouve réduite.

Plusieurs modélisations économétriques récentes testent ces approches sur le cas de l'immobilier français.

1.2 Le modèle OCDE

L'analyse classique des causes du recul des performances à l'exportation de la France depuis dix ans (vigueur de la demande intérieure, trop faible spécialisation, qualité insuffisante des produits, niveau comparatif des prix, etc.) s'avère inopérante à rendre compte des évolutions observées. À la lumière de cet écueil, les deux auteurs de l'étude ont testé l'hypothèse d'une réallocation des ressources au détriment des secteurs exposés à la concurrence internationale (secteur manufacturier), et au profit du secteur de la construction3.

De fait, sur la période 2000-2007, la France se caractérise par :

- la plus forte contrainte sur l'appareil de production parmi les pays de l'Union européenne (cf. données d'opinion des chefs d'entreprise et part de ceux qui déclarent des difficultés à trouver de la main-d'oeuvre), alors même que le marché du travail est resté relativement fermé comparé, là encore, à d'autres pays (Royaume-Uni avec les pays de l'Est, Espagne avec l'Amérique latine et l'Afrique du Nord)

- et alors même que le pays n'a pas connu un boom de la construction comparé aux autres pays (Irlande, Royaume-Uni, Espagne, etc.).

Les conséquences naturelles en furent une hausse plus accentuée des salaires que dans les autres secteurs, une explosion des créations d'entreprises dans la construction (plus de 25 % des créations nettes, alors que le secteur manufacturier ne représentait que 5 %), une progression des profits, conséquence non pas d'une progression de la productivité, mais de la hausse des prix de l'immobilier. Dans le même temps, le taux de profit des autres secteurs, au mieux se maintenait à niveau constant, plus fréquemment baissait. Le secteur de la construction a donc attiré les capitaux et créé des emplois. Mais, dans un contexte de croissance modérée pour la France, cette progression n'a pu se faire qu'au détriment des autres secteurs, manufacturier en particulier, ce qui a pénalisé nos performances en matière d'exportation (CQFD).

C'est pourquoi les auteurs ont testé économétriquement l'hypothèse d'un transfert de prix relatif entre le secteur manufacturier et l'immobilier. Ils débouchent sur l'idée que ce mouvement de hausse et de transfert fut alimenté et accentué par les politiques publiques en faveur de l'immobilier, via le soutien à l'accession, la politique de rénovation urbaine, le soutien constant au locatif social, etc.

Plus précisément, selon les auteurs, chaque fois que les prix de l'immobilier progressaient 10 % plus vite que ceux de la production dans l'industrie, les exportations françaises baissaient de 1,4 % à 1,8 %. Sur ces bases, entre 2000 et 2010, la France aurait ainsi perdu 13,3 % de ses exportations en valeur à cause de la forte hausse des prix de l'immobilier.

On ne peut, en première approche, que regretter que l'étude de l'OCDE n'inclue pas l'Allemagne dans son panel ! Car ce dernier pays s'avère pourtant particulièrement intéressant à observer, en particulier si l'on inclut les années récentes. Nous y reviendrons.

1.3 Le modèle de la Federal Reserve Bank of New York

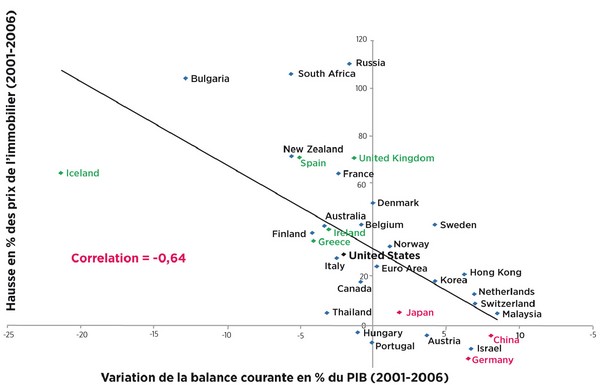

Une récente étude de la Federal Reserve Bank of New York4 examine la corrélation négative entre l'évolution des prix immobiliers et celle des déficits courants, qui relèvent très largement des déficits commerciaux, pour une trentaine de pays sur la période 2001-2006 (cf. graphique 30), période de relative stabilité des tendances dans un contexte de croissance mondiale forte et continue. Cette relation a, elle aussi, récemment connu une grande faveur médiatique5.

Graphique 30 : Évolutions comparées des prix de l’immobilier et de la balance courante 2001-2006

Source : Federal Reserve Bank of New York

Ainsi, plus la balance courante est déficitaire, plus les prix immobiliers s'apprécient. Cette relation trouve alors ses origines dans des politiques monétaires très accommodantes (notamment aux États-Unis) pesant sur les taux d'intérêt. Il est toutefois bon de noter que cette situation monétaire est de nouveau d'actualité puisque l'on constate, en réponse à la crise des dettes souveraines, des taux historiquement bas.

1.4 La loi de finances 2013 et le discours dominant dans les médias

Jean-Marc Vittori, dans un éditorial du 13 septembre 2012 du journal Les Échos, dénonçait une maladie grave des Français : « la pierre »6. Cette dernière se traduirait, dans les faits, par une sacralisation de l'objet et par la nécessité de l'aider « sinon elle tombe et ça fait mal »7. L'effort national s'élève d'ailleurs à quarante milliards d'euros par an pour soutenir, d'une manière ou d'une autre, le seul logement, soit près de 2 % du PIB, et deux fois plus que les autres pays développés8. Or, malgré ces sommes, les Français ne sont pas mieux logés que les autres Européens et la crise perdure.

Plus grave, toutes ces aides favoriseraient les rentiers, « le capital qui dort l'emporte haut la main sur le capital qui bouge ». Cette même idée se retrouve relayée dans bien des propos officiels. Ainsi, les ministres de l'Économie et du Redressement productif se sont récemment prononcés pour que l'épargne des Français soit davantage orientée vers l'entreprise ou, en d'autres termes, moins vers l'immobilier. Cela procède d'une idée simple : le coût de l'immobilier serait un des principaux facteurs de la dégradation de la compétitivité française40, propos qui se retrouve d'ailleurs dans les documents annexés à la loi de finances pour 2013 (cf. encadré ci-dessous).

L'inflation immobilière pèse sur la compétitivité de l'économie française9

Hausse des prix immobiliers et compétitivité-prix

La hausse des prix de l'immobilier a pu dégrader la compétitivité-prix des entreprises en pesant sur leurs coûts, à la fois directement via le prix des loyers et des investissements immobiliers mais également plus indirectement du fait de la pression sur les salaires nominaux. En Allemagne, il est probable que la politique de forte modération salariale aurait été plus difficile à mettre en oeuvre si les prix de l'immobilier avaient connu la même envolée qu'en France. On constate effectivement dans la zone euro, entre 2000 et 2010, une corrélation positive entre l'évolution des prix de l'immobilier et celle des coûts salariaux unitaires (la causalité entre les deux peut néanmoins jouer dans les deux sens). En renchérissant notamment le coût du travail, la hausse des prix immobiliers en France pourrait ainsi avoir dégradé la compétitivité-coût des entreprises françaises et détérioré la balance courante. De plus, d'après une étude du Crédoc10, les problèmes de logement des salariés affecteraient les entreprises par d'autres biais. Ils compliqueraient le recrutement, freineraient la mobilité interne des salariés et diminueraient leur productivité.

Hausse des prix immobiliers et compétitivité hors prix

La hausse du prix de l'investissement en construction peut également avoir détérioré la compétitivité de l'économie en évinçant les autres formes d'investissement ou de dépenses (investissement en machines-outils, dépenses en R&D ...). En effet, le problème de rareté du foncier et sa mise en concurrence entre utilisation pour le logement ou utilisation pour le foncier des entreprises a conduit à des coûts liés à l'immobilier élevés pour les entreprises. Ces coûts ont pu en partie évincer d'autres dépenses d'investissement. On observe ainsi que, bien que le taux d'investissement de l'ensemble de l'économie ait été depuis 2002 légèrement plus élevé en France qu'en Allemagne, l'Allemagne a connu un taux d'investissement hors construction11 supérieur depuis cette date (cf. graphique 31).

Graphique 31 : Comparaison internationale de l’investissement total et hors construction

Au même titre que la défense du bâtiment, ce discours récurrent se trouve profondément ancré dans notre histoire : la tentation permanente d'incriminer le placement pierre comme source de tous les maux en matière d'orientation de l'épargne, en général, et de la faiblesse de flux orientés vers les placements les plus risqués, en particulier, faisait déjà florès dans les années 1970 à l'initiative, en particulier, de Raymond Barre, Premier ministre de l'époque. Le penchant naturel des Français, accentué par des choix fiscaux inappropriés, avantagerait les placements immobiliers improductifs au détriment des classes d'actifs nettement plus utiles à la nation et à notre économie comme les actions ou les produits d'épargne d'une duration longue susceptibles de financer des investissements risqués12.

2. ... mais une relation trop simpliste et trop unidirectionnelle !

Les éléments ci-avant, à trop vouloir démontrer, s'avèrent univoques. Nul ne peut nier la pertinence de la question posée. Cette deuxième section se propose de mettre en évidence d'autres mécanismes à l'oeuvre.

2.1 Des modèles OCDE/FED trop fragiles

Plusieurs critiques peuvent être adressées aux modèles retenus par l'OCDE :

- si, entre 1978 et 2004, la demande mondiale pour la production française explique parfaitement notre volume d'exportations, ce n'est plus le cas ensuite. Cette demande a continué de suivre sa tendance de long terme, alors que le volume des exportations françaises a augmenté moins rapidement. Pour améliorer le modèle, il fallait donc trouver une variable explicative qui influe à la baisse sur le volume des exportations françaises à partir de 2004. L'OCDE a alors retenu une mesure des prix de l'immobilier13. Or, corrélation n'équivaut pas à causalité. De fait, une telle corrélation existe aussi avec la consommation de lait frais ou de bière sans que cela ait une quelconque signification (voir annexe)

- l'un des modèles explicatifs retient trois variables, dont une relative aux prix de l'immobilier, mais les auteurs n'indiquent pas le pouvoir explicatif de chaque variable. Or, une variable peut très bien s'avérer significative tout en possédant un pouvoir explicatif extrêmement faible. Il est donc difficile de conclure en l'état

- les auteurs ont certes testé leurs modèles pour d'autres pays (Australie, Italie, Norvège, États-Unis, Canada, Nouvelle-Zélande). Toutefois, l'absence de grands pays comme l'Allemagne ou le Royaume-Uni est préjudiciable. S'agit-il d'un problème de données statistiques non disponibles ou bien le modèle ne « fonctionne-t-il pas » pour ces pays ? Il faudrait au moins lever le soupçon.

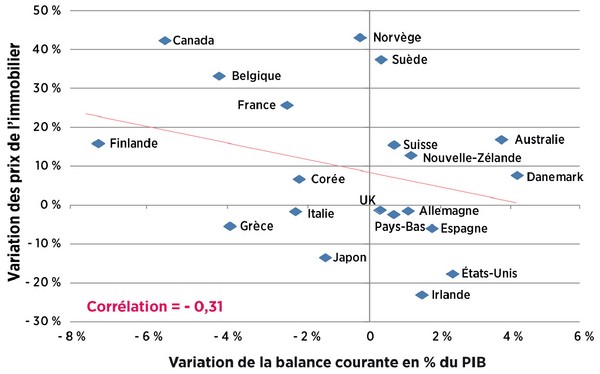

Par ailleurs, le même type de travail que celui de la FED a été réalisé en se focalisant sur la période plus récente des années 2004-2011, marquée par deux crises majeures. Sur les vingt pays de l'OCDE pour lesquels on dispose de données (y compris Royaume-Uni et Allemagne), on vérifie alors une corrélation certes négative, mais moitié moins forte (- 0,31) que sur la période 2001-2006 (cf. graphique 32).

Graphique 32 : Évolutions comparées des prix de l’immobilier et des balances courantes sur la période 2004-2011

Source : calculs FFB, d’après données OCDE

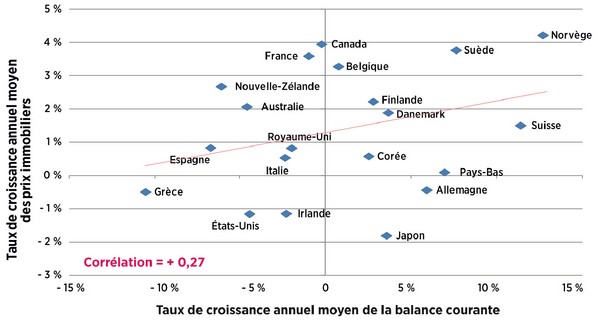

De plus, si l'on raisonne non plus en taux de croissance global, mais en taux de croissance annuel moyen sur la période, on obtient une relation de sens opposé, soit une corrélation de + 0,27 (cf. graphique 33). En d'autres termes, la croissance des prix immobiliers et celle de la balance courante s'inscrivent en phase !

Graphique 33 : Comparaison de la croissance annuelle moyenne des prix immobiliers et des balances courantes sur la période 2004-2011

Source : calculs FFB, d’après données OCDE

Le signe de la corrélation diffère donc selon que l'on raisonne en évolution globale, c'est-à-dire en comparant les valeurs en 2004 et 2011, ou en croissance annuelle moyenne sur l'ensemble de la période 2004-2011. En se focalisant sur les principales économies de l'Union européenne et des États-Unis, pour lesquels on dispose des informations sur la période plus longue qui couvre les années 2001 à 2011, on retrouve le coefficient de corrélation déterminé par la FED de New-York, soit - 0,64 (cf. graphique 34).

Graphique 34 : Évolutions comparées des prix de l’immobilier et des balances courantes 2001-2011

Source : calculs FFB, d’après données Banque des règlements internationaux (BRI) et OCDE

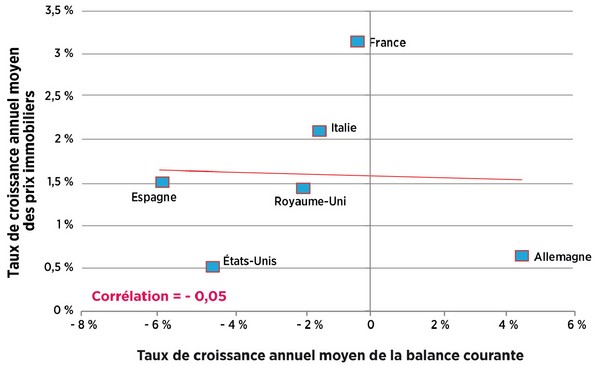

Toutefois, là encore, les résultats divergent selon que l'on raisonne en évolution sur l'ensemble de la période, c'est-à-dire en rapportant les valeurs en 2001 et 2011, ou en croissance annuelle moyenne, où la relation ressort quasi nulle (cf. graphique 35).

Graphique 35 : Comparaisons de la croissance annuelle moyenne des prix immobiliers et des balances courantes 2001-2011

Source : calculs FFB, d’après données Banque des règlements internationaux (BRI) et OCDE

Ces différentes approches testées permettent de mettre en évidence la fragilité des relations dont le sens et l'amplitude se modifient selon la période considérée et le mode de calcul retenu. De plus, s'il faut choisir, il paraît plus pertinent, d'un point de vue autant économique que statistique, de retenir l'exercice en croissance annuelle moyenne.

De fait :

- considérer l'évolution sur l'ensemble de la période fait courir le risque de retenir, pour le point de départ ou d'arrivée, pour la variable expliquée et/ou la variable explicative, des dates particulières, reflétant des situations économiquement exceptionnelles et statistiquement « aberrantes »

- le calcul de la corrélation par la croissance annuelle moyenne est plus fiable, puisqu'il intègre plus de données pour chaque pays.

Dans notre cas, la « bonne » corrélation entre prix immobiliers et balance courante serait alors soit positive, soit nulle. Ce qui signifie que prix immobiliers et solde courant seraient, soit totalement décorrélés, soit liés positivement !

2.2 Une réalité observée qui appelle à plus de nuance

2.2.1. La question de l'inflation salariale

L'étude de l'OCDE retient un lien catégorique, une influence à sens unique des prix de l'immobilier vers les salaires, en précisant que la hausse des premiers a pesé sur celle des seconds. Or, sans nier ce lien, une telle approche paraît hautement réductrice, et pour tout dire laisse sceptique. De fait, elle suppose un marché du travail en grande forme, sur lequel les salariés sont en position de force et en capacité de répercuter l'accroissement de leurs coûts sur les entreprises14. De plus, le cas particulier de l'Allemagne sur la période récente fragilise cette approche. Nous y reviendrons plus loin.

2.2.2. La question du placement de l'épargne

Selon l'INSEE, le patrimoine brut détenu par les ménages a été multiplié par 1,9 en euros constants15 sur la période 1997-2009, soit beaucoup plus que l'évolution des revenus (1,3) et du PIB. L'accroissement de la composante immobilière du patrimoine en est certes la cause principale : elle a été multipliée par 2,1, la forte revalorisation des prix du stock existant expliquant, à elle seule, les deux tiers de cette progression. Toutefois, dans le même temps, la composante financière du patrimoine a, elle aussi, progressé fortement (+ 39 % entre 1997 et 2009).

Ces chiffres appellent réflexion et attestent bien des liens complexes entre les différents types d'épargne. On ne peut, de fait, se contenter de commentaires classiques sur l'aversion congénitale au risque des épargnants français, tendance qui s'aggraverait avec le vieillissement de la population (thèse notamment relayée par Patrick Artus16 ou Paris Europlace17).

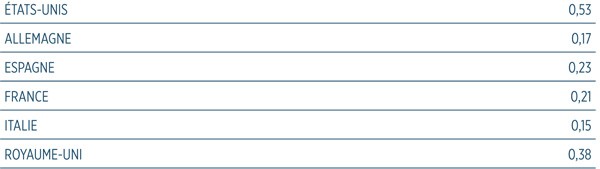

Ainsi, selon les calculs de l'Observatoire européen de l'épargne, les ménages français ne se distinguent guère de leurs grands voisins européens en matière d'exposition au marché de l'épargne (cf. tableau T2). Parmi leurs actifs financiers, la part des actifs exposés au marché s'élève à 21 %, contre 17 % pour les ménages allemands, 15 % pour les ménages italiens et 23 % pour les ménages espagnols. La véritable césure s'opère un peu avec les ménages anglais (38 %), mais surtout américains (53 %).

Tableau T2 : Part des actifs exposés aux marchés dans le patrimoine financier des ménages (2011)

Source : OCDE, Calculs Observatoire de l’épargne européenne (OEE)

Qui plus est, un article fort intéressant paru dans la Revue Banque18 montre que :

- les Français consacrent aujourd'hui 8 % de leur revenu aux placements financiers, soit nettement moins (- 4 points) qu'avant 2008, mais bien plus que dans la plupart des autres pays européens

- de 2000 à 2008, le patrimoine financier des ménages a augmenté, « indépendamment même des effets de revalorisation des portefeuilles liés à la hausse boursière ».

Comment expliquer cette évolution ?

- Le recours plus massif au crédit a contribué, pour une large part, à couvrir l'augmentation des prix des biens immobiliers. Il en découle un accroissement de l'endettement global des ménages, qui reste toutefois contenu et moindre que dans beaucoup d'autres pays.

- La hausse des prix immobiliers a permis aux vendeurs de dégager de confortables plus-values qu'ils ont, pour partie, réinvesties en produits financiers. L'auteur détourne l'adage bien connu de l'économie monétaire pour résumer sa pensée par « les crédits font les placements financiers ».

- Dans le même temps, les acheteurs nets d'immobilier (primo-accédants et secundo-accédants) ont dû prélever sur leur patrimoine financier.

- Toutefois, les trois mouvements (solde sur le marché du crédit, prélèvements sur l'épargne financière et transferts de plus-values immobilières vers l'épargne financière) font que les prélèvements ont été moindres que les transferts. CQFD : le patrimoine financier a donc augmenté.

La même approche appliquée à d'autres pays montre que :

- le pays le plus « sage » en matière de crédit, à savoir l'Allemagne, est aussi celui où la part des placements financiers s'avère la plus faible

- en Espagne, endettement et placements financiers ont progressé de manière synchrone et baissé à partir de 2007 simultanément

- le même phénomène s'observe au Royaume-Uni jusqu'en 2002 pour la phase de croissance et après la crise financière.

Les raisons de ces constats sont :

- l'allongement des durées de vie de la population, qui conduit les héritiers déjà propriétaires à vendre les logements hérités et placer les sommes en support mobilier

- la fragilité des régimes de retraite et les coûts de la dépendance dans la phase ultime de la vie (force est de noter que cette tendance existe dans tous les pays !)

- l'accès plus ou moins facile des ménages au crédit.

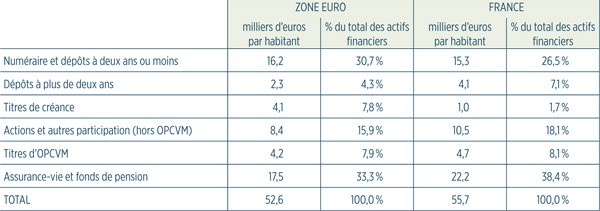

Cet article apporte aussi des éléments intéressants sur la structure de l'épargne financière des ménages (cf. tableau T3) :

- les dépôts bancaires à vue et la monnaie fiduciaire sont d'un poids plus faible en France qu'en Europe, même si la part des livrets d'épargne est plus importante

- à l'inverse, le bloc formé des contrats d'assurance-vie et des fonds de pension ressort beaucoup plus important en France que dans la zone euro. Cela est d'autant plus remarquable que notre pays ne connaît guère les fonds de pension

- l'épargne bancaire à plus de deux ans est proche de la moyenne, contrairement à ce qui était observé dans le passé. C'est le résultat de l'hémorragie de l'épargne logement

- les titres de créance à moyen et long termes (i.e. principalement des obligations) sont presque absents. Les sommes investies en direct par les ménages en Italie sur les titres d'État se retrouvent en France dans l'assurance-vie

- les actions représentent un poids presque équivalent en France et dans la moyenne de la zone euro.

Tableau T3 : Répartition des actifs financiers des ménages (fin septembre 2012)

Source : calculs OEE d’après données BCE et Banque de France

L'auteur peut donc conclure au total que « l'épargne en France reste plus "longue" que dans le reste de la zone euro, mais cela ne se reflète pas - ou pas encore - dans le bilan des banques » Dit de manière plus polémique, s'il y a insuffisance de l'épargne longue risquée en France, cela n'a rien à voir avec l'immobilier, mais renvoie aux canaux de collecte de l'épargne mobilière et aux choix des gestionnaires, qui reflètent vraisemblablement les attentes de leurs clients. Denis Kessler ne dit pas autre chose : « Leur (les investisseurs assureurs-vie) aversion au risque est assez élevée et ils privilégient la sécurité de leurs placements plutôt que la rentabilité maximale. Recherchant "un rendement raisonnable", la protection du principal l'emporte sur le gain marginal que pourrait engendrer une prise de risque excessive. Il suffit pour cela de regarder la structure des placements des investisseurs institutionnels. On constate que, pour l'essentiel, ce sont des obligations et que, dans cette classe d'actifs, la majorité de celles-ci sont des obligations d'États souverains ou d'agences publiques... »19 Encore faut-il vérifier que la composition du patrimoine global ne diffère pas en niveau.

Les analystes financiers, qui se penchent sur les difficultés de l'épargne financière en général et de l'épargne longue en particulier, concluent que les États jouent également un rôle, via la fiscalité notamment. D'ailleurs, confrontés à un niveau de dette sans égal depuis 1945, les États redécouvrent petit à petit les avantages de la « répression financière » associée à des taux d'intérêt négatifs20. La tentation n'est pas nouvelle puisque, de 1945 à 1980, les taux d'intérêt ont été négatifs environ la moitié du temps21. Il est fort probable, compte tenu des montants en jeu, que la répression financière continuera encore de nombreuses années.

2.2.3. Les créations d'entreprises dans la construction

Bien qu'il reste un des moteurs fondamentaux et primordiaux de l'économie française, dont le maintien en bonne santé constitue un enjeu crucial, le secteur de la construction ne semble pas non plus épargné par l'attaque en règle contre l'immobilier.

Certains (l'OCDE notamment) notent que des prix immobiliers élevés favorisent la création d'entreprises dans la construction, du fait de perspectives de profits plus fortes ou plus régulières qu'ailleurs. Ainsi, les auteurs de l'étude de l'OCDE déjà signalée plus haut mentionnent que, sur la période 2000-2007, l'ensemble des secteurs immobiliers (construction + activités immobilières) rassemblait 25 % des créations, alors que le secteur manufacturier ne représentait que 5 % du même ensemble.

Ces calculs s'avèrent non seulement exacts, mais ils le sont structurellement ! De fait, selon l'INSEE, la part moyenne annuelle de l'ensemble de ces mêmes secteurs immobiliers dans les créations brutes d'entreprises ressort à environ 21 % sur la période 2000-2007, mais aussi entre 1993 et 2012 ! Quant à la part moyenne des créations brutes d'entreprises dans le secteur de l'industrie (manufacturière, extractive et autres), elle ressort à 5 % sur les deux mêmes périodes aussi. Force est donc de conclure que la progression des prix immobiliers en France n'a guère modifié la répartition des créations par secteur.

2.2.4. La compétitivité hors prix : Allemagne versus Europe

Une étude du CEPII22 fait la distinction entre la compétitivité prix et hors prix dans l'optique de comparer les écarts de compétitivité globale entre différents pays de l'Union européenne (France, Royaume-Uni, Italie et Espagne), d'une part, et l'Allemagne, d'autre part.

Les auteurs, constatant des écarts dans la progression des salaires européens et, par conséquent, dans les coûts de production, notamment en France, depuis les années 2000, établissent une faible relation de causalité entre l'évolution de ces coûts et la hausse des prix à l'exportation. Pour certains, la perte de compétitivité est d'autant plus importante que les marges de profit sont faibles, réduisant ainsi la capacité des entrepreneurs à innover. Les écarts de compétitivité trouvent donc leurs causes dans la part des profits investis en R&D. En 2009, alors que 2,8 % du PIB allemand est investi en recherche et développement, les chiffres s'établissent respectivement à 2,2 %, 1,3 % et 1,3 % pour la France, l'Italie et l'Espagne. Le nombre de dépôts de brevets est encore plus explicite : en 2008, quand l'Allemagne a déposé 70 brevets, on en dénombre respectivement 40, 27 et moins de 20 pour la France, le Royaume-Uni et l'Italie.

En somme, « le manque d'effort en termes de R&D semble peser sur la compétitivité des exportations, notamment en France », et c'est donc l'incapacité des exportateurs à différencier les produits qui pèse sur le succès des marchés mondiaux.

2.3 Des approches théoriques duales/bijectives

L'analyse économique conduit bien à identifier un lien entre hausse des prix de l'immobilier et salaires. Patrick Artus, dans une note de janvier 201323, parle d'une élasticité de 0,06 pour la France (0,08 aux Pays-Bas). En clair, cela signifie qu'une hausse de 100 % des prix immobiliers (i.e. doublement) génère une hausse des salaires réels de 6 %. C'est à la fois non négligeable, mais sans commune mesure avec l'écart de compétitivité prix entre la France et l'Allemagne, par exemple.

Plus précisément, Patrick Artus soulignait une dualité des situations entre :

- l'absence totale d'effet prix de l'immobilier sur les salaires aux États-Unis, au Royaume-Uni et en Espagne

- un effet positif significatif des prix de l'immobilier sur les salaires dans les deux pays déjà mentionnés (France et Pays-Bas). Mais il relève aussi l'absence d'effet significatif d'une baisse de la richesse immobilière sur le taux d'épargne en France. Un tel appauvrissement ne générerait donc ni hausse du taux d'épargne, ni recul très marqué des salaires.

L'Insee et la Banque de France ont publié une étude sur un sujet connexe. Ses auteurs concluent que l'effet richesse s'avère très faible en France, comparé aux pays anglo-saxons, voire même à l'Allemagne qui se retrouve en position intermédiaire. Cela signifie qu'une hausse de la valeur du patrimoine des ménages n'induit pas nécessairement une hausse de leur consommation24 et donc du poids relatif des importations, compte tenu du temps d'adaptation des entreprises nationales à une hausse de la demande. Qui plus est, « l'élasticité de la consommation à la richesse immobilière (...) est inférieure à celle de la richesse financière25 ».

Ces derniers éléments nous amènent à dépasser le constat de l'OCDE ou de la FED de New York pour tenter de déterminer l'influence réelle de l'inflation des coûts immobiliers, incapable de tout expliquer. Ce ne sont pas, en effet, les niveaux de loyers qui menacent la pérennité de Virgin Mégastore ou du volailler Doux26, ni les niveaux des prix qui fragilisent Pétroplus ou le site sidérurgique de Florange. A contrario, beaucoup pensent d'ailleurs que c'est même l'immobilier qui permet à certains grands groupes industriels de limiter la casse.

Ainsi, le lien qui peut être fait entre inflation immobilière et perte de compétitivité se doit d'être au minimum nuancé, d'autant plus qu'il faut tenir compte des spécificités des économies considérées.

En réalité, qu'observe-t-on en France et, sur la période récente, en Allemagne (pays, rappelons-le, non intégré dans l'étude de l'OCDE) ou au Royaume-Uni ?

3. Des réalités plus contrastées selon les pays et les périodes considérées

3.1 En Allemagne

Le cas de l'Allemagne constitue un contre-exemple intéressant de renversement de perspective. Longtemps, le pays a connu une très grande sagesse des prix de l'immobilier (la quasi-stabilité), qui aurait alimenté positivement la compétitivité du pays. Le ministère de l'Économie en France, se fondant sur l'étude de l'OCDE, en conclut que si les salaires des Allemands ont pu être modérés sur la dernière décennie, c'est parce que précisément la modération des prix de l'immobilier n'a pas exercé de pression sur les salaires (voir article « Hausse des prix de l’immobilier : pas de bulle mais des dégâts »).

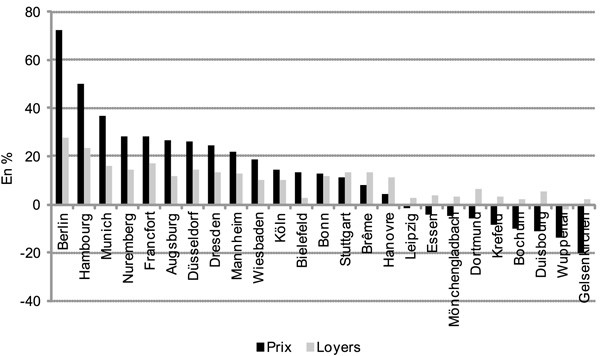

Or, depuis deux ans, les prix de l'immobilier en Allemagne s'accélèrent vivement, au point que certains évoquent la formation d'une bulle immobilière. Une étude récente de l'institut berlinois DIW dans les plus grandes villes du pays atteste de cette envolée (cf. graphique 36) : sur la période 2007-2012 le prix du mètre carré27 à l'achat a ainsi augmenté de 72 % à Berlin (loyers : + 28 %), de 50 % à Hambourg (+ 23 %) ou de 37 % à Munich (+ 16 %). La croissance de la population et des salaires, ainsi que le faible niveau de la construction de logements neufs, donnent lieu dans certains quartiers à de véritables « remplacements de population28 ». L'Allemagne découvre ainsi les conséquences de la métropolisation et du manque localisé de logements.29

Graphique 36 : Évolution des prix et des loyers en Allemagne entre janvier 2007 et septembre 2012

Source : DIW Wochenbericht

En décembre 2012, la Banque fédérale allemande s'est elle-même inquiétée de la naissance d'une bulle immobilière, inquiétude partagée par plusieurs organismes privés (Allianz, Cushman & Wakefield, Immobilienscout). Pour Konstantin A. Kholodilin, spécialiste de la question au DIW, l'Allemagne n'en est pas encore là : « Le caractère spéculatif est marginal et les crédits hypothécaires n'ont pas explosé comme en Irlande ou en Espagne avant la crise. Mais on ne peut exclure que ce boom immobilier se transforme en une bulle, notamment si les banques, faute de rentabilité suffisante sur d'autres marchés, abandonnent leur politique conservatrice en termes de crédits. »

Le SPD a d'ailleurs fait de la question de l'accès au logement un thème de campagne majeur et souhaite, d'une part, qu'un propriétaire ne puisse pas mettre un logement en location avec un loyer supérieur de 10 % aux tarifs pratiqués dans le quartier pour le même type de logement, d'autre part, pour les locataires en place, que les hausses de loyers ne puissent pas dépasser 15 % en quatre ans.

Que faut-il comprendre ? La réalité est que les réformes Hartz, initiées par le Chancelier Schroeder, ont conduit à une pression forte et durable à la baisse sur les salaires. Ce serait donc la baisse des salaires qui expliquerait la sagesse des prix et non l'inverse.

Les années récentes tendraient à le confirmer, puisque la bonne tenue de l'économie allemande conduisant à un chômage faible et aux premières hausses des salaires réels depuis les réformes Hartz est présentée comme l'une des principales causes de la montée des prix de l'immobilier en Allemagne30. Certes, d'autres facteurs influent dans le même sens : inquiétude sur l'euro, faiblesse des taux hypothécaires, rationnement de l'offre dans les grandes villes, afflux de capitaux étrangers, etc. Le rapprochement avec la France se révèle d'autant plus intéressant que les économistes considèrent que, pas plus en France qu'en Allemagne, il n'y a jusqu'à présent de bulle !

3.2 Au Royaume-Uni

Une récente étude de DTZ31 explicite les relations entre logement, mobilité des travailleurs, productivité, compétitivité et développement économique régional dans ce pays. On ne retiendra ici que les aspects relatifs à la productivité et à la compétitivité économique qui nous semblent, pour une large part, transposables au cas français.

3.2.1. Impact du logement sur les principaux piliers de la productivité au Royaume-Uni

a. Le premier facteur étudié concerne la compétitivité professionnelle. La croissance potentielle du secteur productif privé dans certaines zones du Royaume-Uni se trouve contrainte par les coûts élevés du logement, qui se traduisent en pénurie du travail et en coût unitaire élevé de ce dernier. Cependant, il a été prouvé que les hauts revenus, i.e. les employés les plus qualifiés et compétents, sont relativement mobiles et motivés par une re-localisation attractive (cf. tableau T4). Autrement dit, ils sont encouragés par les coûts élevés du logement.

Tableau T4 : Pourcentage de personnes ayant déménagé entre 1990 et 1991

Source : Performance and Innovation Unit (2002), Geographic Mobility

Les recherches d'Owen et Green (1992)32 montrent, par ailleurs, que les catégories professionnelles les plus élevées ont une propension plus forte à déménager dans les différentes régions du Royaume-Uni que celles de niveaux plus bas.

Le rapport Barker33 sur les interactions entre la politique de planification régionale, le marché du logement et les compétences, indique que la croissance du nombre de logements est contrainte de façon intentionnelle dans le sud-est du pays, afin d'encourager la croissance économique dans d'autres régions. La planification est donc utilisée comme outil de politique de développement économique. Cependant, ce rapport montre également qu'un tel raisonnement s'avère trop simpliste. De fait, le niveau élevé des prix des logements dans le sud du pays a, de façon perverse, transformé le marché du logement de cette zone en un espace plus attractif au regard des autres régions. Ces zones « chères » en matière de logement offrent, de fait, un meilleur retour sur investissement pour les ménages qui peuvent y investir. Ainsi, une offre restreinte de logements (qui a pour conséquence de peser à la hausse sur les prix) n'a pas nécessairement l'effet escompté de développer davantage d'investissement et de croissance dans les autres régions.

b. Sur la question du lien entre investissement en capital et coût du logement, deux thèses s'opposent. La première sous-tend qu'il existe bien un lien négatif entre ces deux notions. À ce titre, l'étude de SEEDA34 montre que 13 % des entreprises affectées par les coûts du logement ont reporté ou annulé des investissements du fait de la hausse de ces coûts ou d'un manque de compétitivité.

En revanche, cette étude indique également que 25 % des entreprises qui connaissent des difficultés en recrutement et un turn-over important du fait de coûts du logement élevés, ont, à l'inverse, augmenté leur investissement en capital dans le but de réduire leurs besoins en recrutement. Cela se vérifie même pour des industries à forte intensité de main-d'oeuvre (exemple de l'hôtellerie), où il est généralement plus difficile de substituer capital et travail.

c. D'importantes différences régionales s'observent dans les taux de création d'entreprises au sein du Royaume-Uni. Les habitants de Londres et du sud-est de l'Angleterre ont beaucoup plus de chance de créer une entreprise que leurs compatriotes dans les autres régions du Royaume-Uni, en particulier dans le nord-est, en Écosse et au pays de Galles35. Cela est une particularité des deux dernières décennies, et ce phénomène s'est même amplifié avec l'existence de taux de TVA contrastés entre régions.

Peut-on en déduire un lien entre prix des logements et créations d'entreprises, susceptible d'expliquer les variations des secondes entre régions ? Le taux de création pourrait être plus élevé dans le sud du Royaume-Uni, du fait que les prix élevés des logements permettraient d'accroître les garanties offertes. Mais ce n'est pas la seule raison. De fait, cette partie du pays regroupe également les niveaux de compétences les plus élevés, ce qui influence significativement le nombre d'entreprises créées.

d. Un des principaux facteurs d'innovation repose sur l'investissement en recherche et développement. Si les prix élevés des logements ont pour conséquence la hausse du coût du travail, il est alors possible que les entreprises supportent un surcoût de charges et un écrasement des marges, et donc freinent leurs dépenses en recherche et développement. Toutefois, ce résultat n'a pas été prouvé de façon catégorique.

Les compétences des travailleurs constituent, de fait, un autre facteur important pour l'innovation et la créativité. Le marché du logement peut brider l'innovation là où les personnes pourraient développer leur créativité dans les meilleures conditions et être davantage productives. Cependant, bien que le marché du logement ait un impact sur la mobilité du travail, les personnes hautement qualifiées sont relativement mobiles et s'avèrent moins découragées par les coûts élevés du logement (là où ils peuvent utiliser au mieux leurs compétences).

3.2.2. Impact du logement sur la compétitivité au Royaume-Uni

a. Du côté du secteur privé, 12 % des entreprises connaissent des difficultés de recrutement de salariés à bas niveau de rémunération, imputables aux coûts élevés sur le marché du logement dans la région du sud-est du pays.

Toutefois, cette étude montre que seulement 10 % des entreprises ont pensé se relocaliser pour fuir les coûts élevés du logement. Elles appartiennent à des secteurs à faible valeur ajoutée, plus sensibles aux coûts. Parmi ces secteurs, on peut citer l'industrie manufacturière, l'ingénierie ou encore la fabrication d'ordinateurs.

Une autre étude36, menée en 2005, montre que les coûts du logement représentent un facteur entravant la croissance économique dans le secteur privé. En détail, dans le sud-est du pays, 26 % des entreprises considèrent le coût du logement comme un frein à la croissance économique. C'est également un problème important dans l'est de l'Angleterre (21 %) et à Londres (20 %).

b. Du côté du secteur public, cette même étude montre que les difficultés de recrutement y sont plus vives que celles relevées dans le secteur privé. Elle indique que 78 % des répondants du secteur public ont des difficultés à recruter. Parmi ces répondants, 89 % pensent que les coûts élevés du logement au niveau local expliquent en partie ces difficultés. La majorité des répondants jugent que le problème est dû au coût d'acquisition du logement plutôt qu'au coût de location. À l'inverse du secteur privé, l'étude montre donc que le recrutement de salariés dans le secteur public pose des difficultés, y compris pour les postes les plus qualifiés37.

3.3 En France

3.3.1. Prix immobiliers et salaires

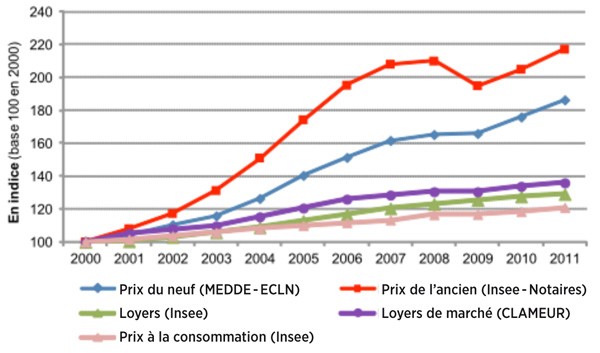

En France, les salaires n'ont guère progressé plus rapidement que l'inflation ces dix à quinze dernières années, alors que les prix de l'immobilier ont plus que doublé. On ne remarque pas non plus, en période de ralentissement et/ou stagnation des prix de l'immobilier, une moindre pression sur les salaires (cf. graphiques 37 et 38). Il ressort de ces observations que, si la hausse des prix de l'immobilier a eu un effet, c'est plutôt sous forme de réduction de la consommation, sans que l'on sache dans quelle mesure cette dernière s'est traduite par un effet de réduction de la part relative des importations.

Graphique 37 : Évolution comparée des prix de l’immobilier, des loyers et de l’inflation

Graphique 38 : Évolution comparée des prix de l’immobilier et des revenus

Mais, là encore, sur ce lien avec la consommation, les économistes sont plus que nuancés, comme le montre cette longue citation38 :

« Généralement, les économistes considèrent que le coût de la vie se répercute sur les salaires. Cela vient du fait que le pouvoir d'achat procuré par le travail décroissant, il devient moins intéressant de travailler, et les salariés décident de travailler moins, quitte à consommer moins. Cela s'appelle l'"effet substitution". Cet effet, en raréfiant l'offre de travail, provoque l'appréciation des salaires. Il est conjoint au fait que l'ensemble des prix s'appréciant, il devient plus rentable pour les entreprises d'embaucher, ce qui concourt à l'appréciation des salaires. Au final, l'inflation générale se répercute assez bien dans les salaires.

Mais l'immobilier n'est pas un bien comme les autres. Il est nécessaire. On n'y renonce pas parce qu'il est trop cher. Dans ce cas, la baisse de pouvoir d'achat provoque ce que les économistes appellent un "effet revenu", par lequel la baisse du pouvoir d'achat du salaire se traduit par une hausse de la quantité de travail offerte, afin que la baisse du salaire n'égratigne pas trop la consommation. Auquel cas, l'offre de travail augmentant, l'effet revenu devrait provoquer non pas la hausse mais la baisse des salaires, car le travail devient plus indispensable au travailleur. L'implication selon laquelle la hausse du prix du logement mène à une appréciation des salaires est donc totalement renversable. »

En conclusion, on retiendra que loyers et salaires suivent assez logiquement des évolutions proches et que les primo-accédants, compte tenu de leur poids, peinent, pour ne pas dire plus, à obtenir des hausses généralisées de salaires afin de suivre l'évolution des prix de l'immobilier.

3.3.2. Prix immobiliers et mobilité

a. Dynamisme économique et démographique : une source d'inflation immobilière.

La hausse générale des prix immobiliers en France apparaît, en première analyse, uniforme et donc suspecte. Suspecte en ce sens qu'elle n'aurait aucun lien avec la réalité de marché, aucun lien avec la demande et/ou un déséquilibre entre offre et demande. Il s'agirait donc d'un mouvement purement spéculatif.

Sans nier, une fois encore, la diversité des causes, y compris spéculatives, la réalité se révèle beaucoup plus nuancée, comme le montre une étude parue dans L'Observateur de l'immobilier du Crédit foncier39. Loin de niveler les prix ou de traduire une conjoncture uniforme, le mouvement généralisé des hausses a accentué les disparités géographiques/locales préexistantes. De fait, l'évolution, dans le temps, différenciée des prix dépend de deux facteurs :

- la dynamique immobilière, qui est duale : « D'un côté, les niveaux des prix modifient la capacité à attirer et/ou à retenir des populations de l'autre côté, la capacité à attirer et/ou à retenir des populations pèse sur l'évolution des prix »40

- le profil sociologique des entrants dans les agglomérations, en particulier le poids des retraités, qui ont une forte capacité d'investissement.

Ainsi, l'analyse des cent principales aires urbaines françaises fait apparaître des évolutions très contrastées qui accentuent les disparités plutôt qu'elles ne les nivellent. En d'autres termes, « les aires urbaines les plus chères en 1999 sont celles qui ont le plus augmenté pendant les années 2000 et les moins chères, celles qui ont le moins augmenté »41 (cf. tableau T5). Il existe évidemment des différences entre logement individuel et collectif qu'analysent les auteurs. Mais surtout, ils complètent leur analyse par quelques constats qui méritent d'être cités :

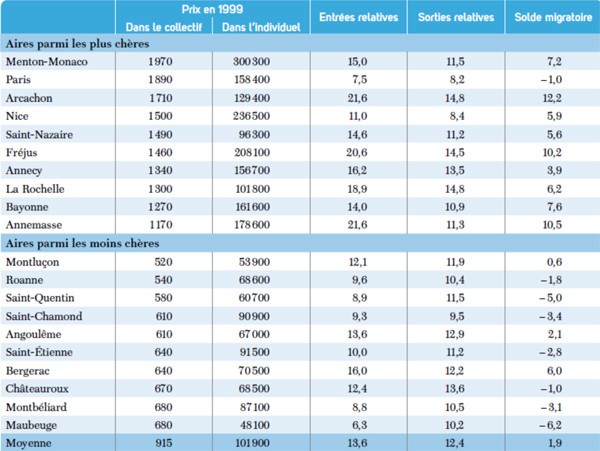

- les aires les plus chères affichent de forts excédents migratoires, à l'exception de Paris42. Leur cherté ne se révèle pas un frein à l'arrivée ni une cause de départ. Elle est une marque d'attractivité pour les cadres et/ou pour les retraités. L'inverse fonctionne évidemment (voir tableau T6)

- la part des nouveaux entrants/accédants joue sur les prix. Plus cette part est élevée, plus les prix ont augmenté. Fréjus, Arcachon, Saint-Nazaire (La Baule), Sète, Toulon, Thonon-les-Bains en sont des illustrations. Il faut y voir l'influence des retraités

- a contrario, plus la part des étudiants (donc des locataires) est élevée, moins les prix ont augmenté entre 1999 et 2006. De la même façon, plus la part des entrants en provenance de la région ou nés dans le département est élevée, moins les prix ont augmenté.

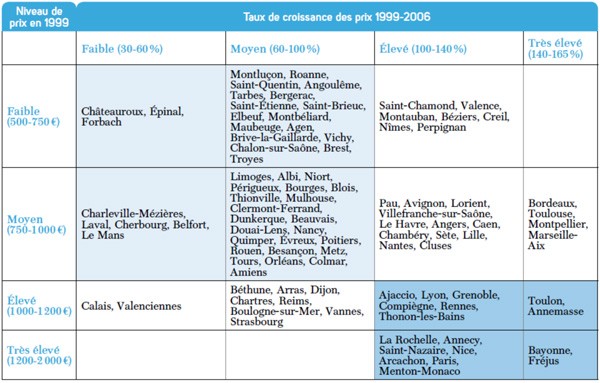

Tableau T5 : Prix des appartements dans les cent principales aires urbaines françaises : niveau en 1999 et taux de croissance 1999-2006 (prix médian au m²)

Source : Insee, base Migcom 2006, données BIEN et PERVAL / traitements Paris-Dauphine

À noter : les classes d'aires urbaines présentées dans ce tableau ont été déterminées à partir du recoupement de deux « courbes de Lorenz » (et de leurs principaux points d'inflextion) : une courbe relative aux niveaux des prix enregistrés en France en 1999 ; une courbe relative à la variation de ces prix entre 1999 et 2006. Ces courbes permettent chacune d'illustrer le caractère inégalitaire de la répartition des aires urbaines selon les prix immobiliers (niveau et variation)

Tableau T6 : Entrées et sorties relatives, solde migratoire dans dix aires urbaines françaises parmi les plus chères et les moins chères en 1999

Source : Insee, base Migcom 2006, données BIEN et PERVAL / traitements Paris-Dauphine

À noter : les classes d’aires urbaines présentées dans ce tableau ont été déterminées à partir du recoupement de deux « courbes de Lorenz » (et de leurs principaux points d’inflexion) : une courbe relative aux niveaux de prix enregistrés en France en 1999 ; une courbe relative à la variation de ces prix entre 1999 et 2006. Ces courbes permettent chacune d’illustrer le caractère inégalitaire de la répartition des aires urbaines selon les prix immobiliers (niveau et variation).

En définitive, la cherté traduit l'attractivité et se trouve renforcée précisément dans le temps par cette attractivité. Laurent Davezies43 confirme cette tendance en examinant les trente zones d'emploi les plus pénalisées depuis le début des années 2000. La mobilité française au ralenti correspond à cette absence de possibilité de départ des actifs des zones faiblement attractives vers les zones en croissance ou les métropoles. Le frein principal correspond bien au logement et à son prix44. La surprise, en cette matière, réside plutôt dans le constat que cette situation prévaut (contrairement à bien des affirmations) également aux États-Unis depuis les années 1980, comme l'atteste cette citation présentant une étude de deux universitaires américains45 :

« La migration liée au travail, caractérisée par un emménagement de salariés dans des villes plus productives afin d'être mieux payés, permettait d'expliquer entre 40 et 75 % de la baisse des inégalités économiques entre les États. En effet, tandis que de plus en plus de travailleurs se rendent dans des zones où les loyers sont élevés, les salaires diminuent et le capital humain s'équilibre. Pendant ce temps, les régions qui perdent des travailleurs voient les salaires s'accroître, ce qui attire donc de nouveaux salariés, et les revenus moyens augmenter. Mais dans les années 1980, cette migration s'est arrêtée et la convergence des revenus a suivi la même tendance.

Les deux Américains46 se sont alors rendu compte que le prix du foncier dans des villes comme New York City, Boston ou encore San Francisco augmentait plus vite que les salaires dès les années 1980. Les travailleurs moins qualifiés n'avaient donc plus vraiment d'intérêt à déménager dans ces zones où les salaires sont plus élevés qu'ailleurs. Et au lieu de voir des travailleurs moins qualifiés emménager dans ces régions plus riches et baisser les revenus moyens permettant de diminuer les inégalités sociales, ils se retrouvent à devoir déménager. "Ce qui se passe maintenant est un tri des qualifications. Les personnes qualifiées continuent d'emménager, tandis que les pauvres doivent déménager", résume ainsi Daniel Shoag.

Pour expliquer cette hausse du coût de la vie qui l'emporte désormais sur une hausse des revenus, les deux chercheurs se sont intéressés au terme "utilisation du foncier" et se sont alors rendu compte que les restrictions de constructions, les réglementations foncières sont devenues de plus en plus courantes aux États-Unis dès les années 1970. Ainsi, de plus en plus de régions ont limité les délivrances de permis de construire ce qui a assez logiquement augmenté les prix du foncier dans ces zones, et donc limité la migration ralentissant par la même occasion la convergence salariale. Et les inégalités sociales d'augmenter. »

Finalement, compte tenu des réalités de marché, la pénurie de production confrontée au dynamisme économique et démographique alimente et crée la hausse des prix, qui se révèle un frein à la mobilité des plus pauvres, aggravant par là même leur situation. Mais attention, ne nous trompons pas : la cause première réside bien dans le malthusianisme foncier... que peu parmi les contempteurs de l'immobilier dénoncent comme le mal fondamental !

b. Inflation immobilière : un frein à la mobilité

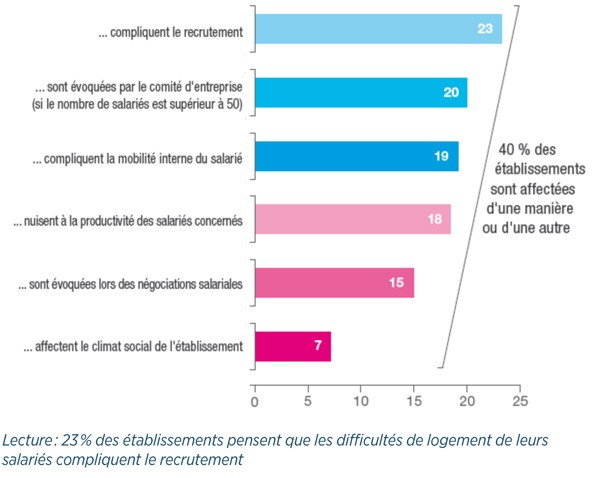

Une étude du Crédoc, réalisée à l'initiative du Medef, montre qu'en France la hausse continue des prix de l'immobilier pèse également sur la bonne marche des entreprises47. Un établissement sur quatre signale que les problèmes de logement des salariés compliquent le recrutement, un sur cinq évoque des freins à la mobilité interne, etc. Au total, 40 % des établissements sont affectés par les difficultés de logement de leurs salariés (cf. graphique 39).

Graphique 39 : Les difficultés de logement des salariés…

Source : Crédoc, Enquête sur le logement des salariés, décembre 2011

Les entreprises situées dans les zones en tension (Île-de-France, PACA) et les grands établissements sont les plus touchés par le phénomène. Dans les faits, il y a conjonction des problèmes puisque sept grandes entreprises sur dix (les plus de 200 salariés représentent 38 % des salariés) sont situées dans de grandes agglomérations. Ces difficultés, selon les dirigeants interrogés, affectent surtout certaines catégories de personnel : les jeunes salariés (82 %), les intérimaires, les travailleurs saisonniers (57 %) ainsi que les familles monoparentales (56 %). Il n'est pas faux de dire que ces travailleurs subissent la double peine d'un salaire faible, parfois aussi irrégulier, et d'un coût de logement proportionnellement et objectivement élevé, comme au Royaume-Uni. Très peu d'entreprises en France, a contrario, pensent que les salariés « à haut potentiel » rencontrent dans ces zones des difficultés de logement, même si, avec l'accumulation des hausses et la pénurie constante, « les effets de la crise du logement se diffusent dans toute la société »48.

Côté ménages, ce diagnostic est largement confirmé, toujours par le Crédoc dans une enquête réalisée auprès de 2 006 personnes49. 70 % des actifs déclarent qu'ils refuseraient un emploi meilleur que celui qu'ils occupent actuellement si cela devait les obliger à déménager en occasionnant un surcoût financier (cf. graphique 40).

Graphique 40 : La crainte d’augmenter ses dépenses de logement devient paralysante

Source : Crédoc, Enquête « Conditions de vie et aspirations », début 2011

Bien évidemment, des différences fortes s'observent selon les situations. Les jeunes (54 %), les emplois précaires (60 %) et les locataires (54 %) sont moins réticents à déménager que les propriétaires de leur logement (80 %), les salariés des grandes entreprises (78 %), les personnes en poste depuis plus de vingt années (77 %) ou les couples bi-actifs (76 %). Mais, note le Crédoc, la majorité ne s'inverse jamais, quelle que soit la catégorie.

De plus, comme au Royaume-Uni, la perspective d'un déménagement effraie plus les non-diplômés (23 % se déclarent prêts à déménager à l'étranger) que les diplômés (48 % se voient travailler à l'étranger).

Le grippage de la mobilité, en partie du fait des prix de l'immobilier, s'avère donc bien réel : sur 4,6 millions de chômeurs50, 500 000 d'entre eux ont effectivement renoncé à un poste parce que cela les aurait contraints à accroître leurs dépenses de logement.

En définitive, à n'en pas douter, la croissance des prix immobiliers constitue, en termes de mobilité et de fluidité des travailleurs, surtout les plus modestes, un lourd handicap. Ce constat largement partagé, il convient de noter la faible part laissée à la recherche des causes premières et, surtout, l'absence de référence aux solutions.

Assurément, le bilan dans notre pays en matière d'industries manufacturières se révèle désolant. En un peu plus de dix ans, la valeur ajoutée ajustée51 de l'industrie a régressé de 18 % du PIB en 2000 à 12,5 % en 2011, contre plus du double en Allemagne. Même l'Angleterre fait mieux que nous !

Or, sans industrie, il n'y a plus d'exportation (plus des trois - quarts relèvent de ce secteur), plus de R&D (85 % des investissements en ce domaine).

Le mal vient cependant de loin. Il remonte à plus de trois décennies52, avec la floraison de trois dogmes qui pronostiquaient l'avenir dans l'essor de :

- la société post - industrielle, focalisée sur le développement des services jugés plus valorisés et valorisants, alors qu'activités de services et industrielles sont complémentaires

- la nouvelle économie et les nouvelles technologies, secteurs qui ont connu une bulle avant d'exploser

- l'entreprise sans usine, qui a permis à la Chine et autres pays en développement de se développer, de se mettre à niveau et de capter les marges.

De façon plus pragmatique, les experts identifient cinq faiblesses coupables à l'origine de cette crise :

- un coût du travail supérieur à celui de l'Allemagne de plus de 10 %

- des difficultés à reconfigurer les activités industrielles

- une insuffisance de la recherche

- une faible performance des PME industrielles

- un manque de culture entrepreneuriale.

En résumé, faute d'investissements suffisants, notre appareil productif est obsolète (17 ans d'âge moyen pour nos machines contre 10 en Italie et 9 en Allemagne). Si l'on y ajoute des facteurs culturels peu favorables à l'industrie et au risque, ainsi qu'une politique européenne uniquement axée sur la concurrence, on liste bien les éléments du cocktail délétère à l'origine du désastre actuel. Un renversement de tendance suppose un effort long, contenu et des choix stratégiques adaptés. La baisse durable des prix de l'immobilier, simple éventuelle bouffée d'air, ne saurait être une réforme adéquate et suffisante si rien n'est fait en matière d'accompagnement. Car toute baisse des prix se traduit, toutes choses égales par ailleurs, par un gel plus marqué du foncier.

ANNEXE

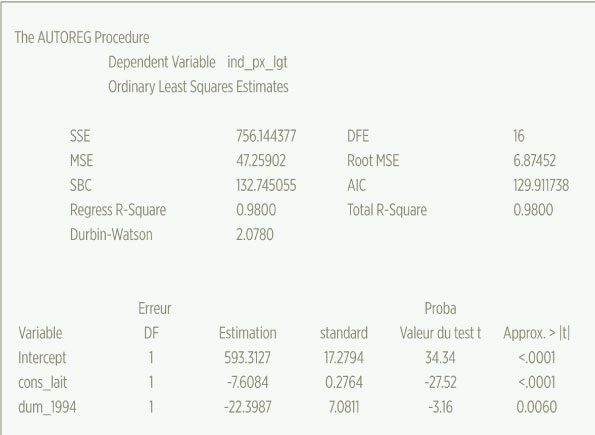

Économétriquement, l’évolution des prix de l’immobilier est bien expliquée par…la consommation de lait frais ou celle de bière !

L’économétrie est un bon outil pour expliquer ou prévoir l’évolution de certaines variables. Il n’en demeure pas moins vrai qu’une relation

de ce type doit pouvoir être comprise et justifiée par un raisonnement théorique pour être valide. En effet, une corrélation forte entre deux

variables n’implique pas systématiquement une relation de causalité entre ces variables. C’est ce que démontrent les trois exemples suivants.

Nous avons retenu comme variable à expliquer l’indice Insee-Notaires des prix des logements anciens en France. De façon à disposer d’une

série sur une plus longue période, nous avons pris en compte la série rétropolée par Jacques Friggit. Les variables explicatives testées sont

issues de données Insee. Celles-ci n’étant disponibles, au mieux, qu’à partir de 1985, les modèles économétriques commencent à cette date.

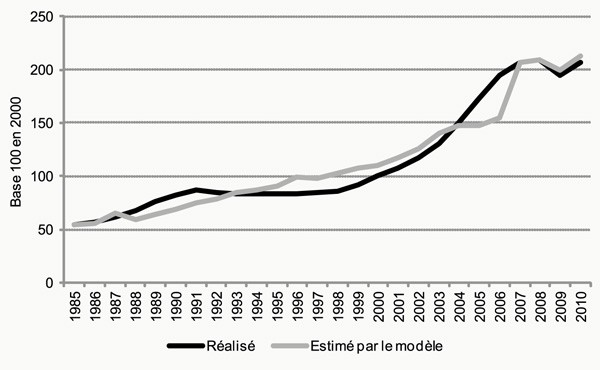

Exemple 1 : la hausse des prix de l’immobilier dans l’ancien est très bien expliquée par la baisse du nombre d’accidents routiers corporels

et la hausse de la production de papier carton recyclée.

94 % des variations des prix de l’immobilier ancien sont expliquées par le nombre d’accidents routiers corporels et la production de papier

carton recyclée. Ces deux variables sont bien significatives au seuil de 5 % classiquement retenu. Le modèle est complété par deux variables

binaires afin de mieux restituer les deux points 2007 et 2008, période de retournement exceptionnel de l’économie, qui s’écartent un peu

plus de la droite de régression linéaire.

Graphique 41 : Indice du prix des logements anciens en France

Source : Insee (réalisé) et FFB (estimé)

Nous avons rapporté les résultats détaillés53 de la régression dans l’encadré ci-contre afin que chacun puisse vérifier la qualité du modèle.

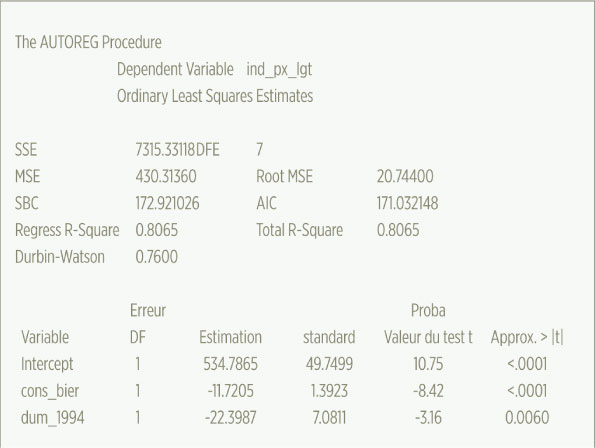

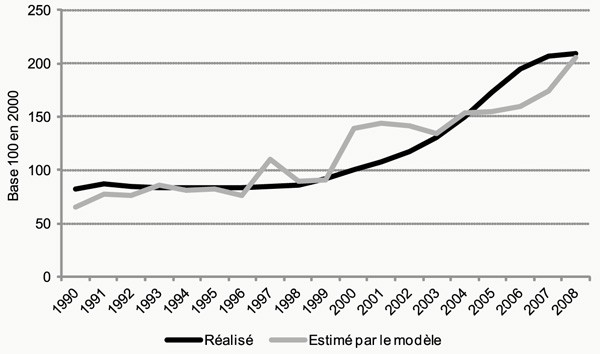

Exemple 2 : la hausse des prix de l’immobilier dans l’ancien est quasi - parfaitement expliquée par la baisse de la consommation de lait frais par personne.

Ce modèle est encore meilleur que le précédent, puisque la consommation de lait frais par personne explique 98 % des variations des prix de l’immobilier ancien (cf. encadré ci-contre). Si l’on devait ne retenir que la conclusion de ce modèle, il faudrait donc, pour que les prix de l’immobilier diminuent, que l’État incite à la consommation de lait frais, en France. On voit bien la limite de ce raisonnement totalement aberrant, qui découle d’un modèle économétrique pourtant juste.

Graphique 42 : Indice du prix des logements anciens en France

Source : Insee (réalisé) et FFB (estimé)

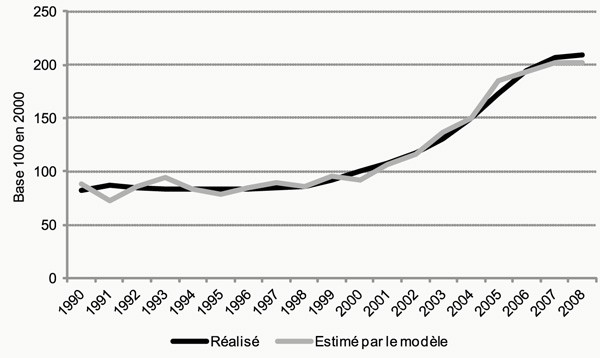

Exemple 3 : la hausse des prix de l’immobilier dans l’ancien peut également être expliquée par la baisse de la consommation de bière par personne.

Même si le modèle est moins bon que les deux précédents, 81 % des variations des prix de l’immobilier ancien sont expliquées par… la consommation de bière par personne !

Graphique 43 : Indice du prix des logements anciens en France

Source : Insee (réalisé) et FFB (estimé)

La très bonne qualité statistique de ces modèles conduit à supposer que, par transitivité, les mêmes variables explicatives pourraient être insérées dans le modèle OCDE en lieu et place du prix de l’immobilier, sans perte de qualité statistique. C’est pourquoi il importe de justifier économiquement, au préalable, un lien économétrique entre variables, ce que ne fait que très partiellement l’OCDE entre exportations et prix de l’immobilier.

- Export and property prices in France : are they connected? Baláz Égert et Rafal Kierzenkowski, Cenfo working paper n° 3047, mai 2010.

- Emmanuel Levy, Marianne, mardi 4 décembre 2012, « La bulle coince en Allemagne ». Une telle affirmation ne repose sur aucune analyse sérieuse : Vallares, de septembre 2000 à aujourd'hui, a progressé de 799,74, Emla de 402,44, Pernod-Ricard de 379,64, Unibail de 405,44, Technip de 146,79 et Vinci de 141,04.

- Op. cit. Égert et Kierzenkowski.

- Ferrero, A. : « House Price Booms, Current Account Deficits, and Low Interest Rates », Federal Reserve Bank of New York, janvier 2012.

- Frédéric Schaeffer, « Pourquoi Bercy veut voir baisser les prix de l'immobilier », Les Échos, vendredi 4 janvier 2013.

- Jean-Marc Vittori « Les Français malades de la pierre », Les Échos du 13 septembre 2012.

- Dans le même registre, voir le rapport de l'Institut Montaigne, « Redonner sens et efficacité à la dépense publique », décembre 2012.

- Dépêche AFP du 22 octobre 2012, « L'immobilier devient une cible permanente ».

- Source : Rapport économique, social et financier - Projet de loi de finances pour 2013, Tome 1, octobre 2012, pp. 119 et suivantes.

- Babès, Bigot et Hoïbian, « Les problèmes de logement des salariés affecteraient 40 % des entreprises », note de synthèse du Crédoc, avril 2012.

- L'investissement hors construction se compose des machines et équipements, du matériel de transport, d'actifs fixes incorporels (logiciels) et d'actifs cultivés (terres agricoles).

- Alexia de Monterno, directrice-adjointe de l'Institut Montaigne, « Des mesures fiscales inadaptées », Le Monde du 22 octobre 2012.

- Soit les prix de l'immobilier rapportés aux prix de production du secteur manufacturier.

- À noter que si les salaires suivent la hausse des prix immobiliers, alors il n'y a pas, ou peu, d'effet sur les autres postes de consommation par « siphonnage » du pouvoir d'achat.

- Insee, « France, portrait social », 2012, coll. « Insee référence », 272 pages. Il est à noter que cette publication souligne que, sur la période, les inégalités de patrimoine se sont creusées. Les 10 % de ménages les mieux pourvus en patrimoine possèdent en moyenne 35 fois plus de patrimoine que les 50 % des ménages les moins dotés fin 2009, contre trente fois plus à la fin de l'année 1997.

- « Une évolution très inquiétante : le changement de sens de la causalité entre économie réelle et marchés financiers et immobiliers », Flash Natixis n° 119, 6 janvier 2013.

- Voir rapport Paris Europlace : « Financement des entreprises et de l'économie française : pour un retour vers une croissance durable », repris dans l'article du quotidien L'Agefi : « Des pistes pour mobiliser l'épargne au service du financement des entreprises », 13 février 2013.

- Didier Davydoff, directeur de l'Observatoire de l'épargne européenne. « L'épargne française passée au crible », Revue Banque n° 733, février 2011, pp. 26 et suivantes.

- « Les États face à la dictature des marchés ». Problèmes économiques n° 3055, dernière quinzaine de novembre 2012, dossier « Le pouvoir en question », pp. 5 à 16.

- Le retour de la « répression financière » par Philippe Plickert, Problèmes économiques n° 3053, novembre 2012, pp. 39 à 42.

- L'économiste cubaine, Carmen Reinhart, fut la première, dans un article de la revue du FMI, Finance and Developpement de juin 2011, à remettre cette notion à l'ordre du jour. Selon elle, trois canaux sont utilisés par les États pour parvenir à leurs fins : l'achat par les banques centrales des titres d'État, l'obligation faite aux intermédiaires financiers de détenir des titres publics (cf. Bâle III), la création de marchés d'épargne captifs par les États. Dans tous les cas, cette politique participe de « l'euthanasie des rentiers ». L'article est cosigné de Jacob Kirkegaard et Bélem Sbrancia.

- A. Berthou et C. Emlinger : « La compétitivité prix est-elle vraiment coupable ? », Problèmes économiques n° 3059, janvier 2013.

- Flash Natixis n° 59, 21 janvier 2013. Recul des prix de l'immobilier lorsqu'ils sont trop élevés : effet à court terme et à long terme.

- On ne peut manquer de mettre cette observation en lien avec l'existence, ou pas, du système de l'hypothèque rechargeable. Aux États-Unis et au Royaume-Uni, l'extraction hypothécaire permet de tirer parti de la hausse du prix d'un bien donné en garantie pour accroître la somme empruntée, ce qui est fort bien résumé par le slogan « Unlock your capital ! » Sur ces différences d'élasticité de la consommation aux prix de l'immobilier en fonction des systèmes financiers nationaux (en particulier l'hypothèque rechargeable) voir aussi Elsa Fornero et Maria-Cristina Rossi, Saving Rates and House Price Dynamics in Europe: Structural Modeling and Implications for the Future, rapport pour l'Observatoire de l'épargne européenne, novembre 2008.

- Valérie Chauvin et Olivier Damette, « Effet de richesse : le cas français ». Économie et statistique n° 438/440 2010, pp. 111 à 140.

- Gaël Thomas, « De l'inflation immobilière et de ses conséquences sur la compétitivité » Business Immo, 8 janvier 2013.

- « Wachsende Großstädte - steigende Wohnungspreise », DIW Wochenbericht Nr. 45.2012, 7 novembre 2012.

- « La " folie des loyers " s'invite dans la course à la Chancellerie allemande », Marc Meillassoux, Berlin, La Tribune, 24 janvier 2013.

- Le gouvernement allemand actuel se défend et annonce avoir agi. Standard and Poor's pense que la démographie l'emporte et donc que les hausses futures resteront limitées.

- Flash économie n° 850 du 11 décembre 2012 par Christian Ott et Constantin Wirschke, « Bulle imminente sur l'immobilier ».

- « Housing, Economic Development and Productivity : Literature Review », DTZ Consulting & Research. Meen et al (2001), « The Economic Role of New Housing, The Housing Research Foundation ».

- Green, A.E. and Owen, D.W. (1992) « Skill Shortages and Recruitment Difficulties : Data Sources at a Local Level », Journal of Education and Work.

- Kate Barker, Review of Housing Supply, Final Report, mars 2004.

- SEEDA (2003), « The Economic Impacts of Housing Affordability », Roger Tym and Partners.

- HM Treasury (2001), « Productivity in the UK: The Regional Dimension ».

- CBI (2005), « A Results Overview of the Regional Survey of Economic Trend », juin 2005.

- Le programme « Key Worker Living » a été, à cette fin, développé dans plusieurs régions du Royaume-Uni : les zones tendues de Londres, le sud et l'est de l'Angleterre. Ce programme permet à des ménages modestes travaillant dans des services publics essentiels (santé, enseignement, sécurité) d'accéder à la propriété dans ces zones sans s'expatrier dans des zones périphériques voire au-delà. Ces ménages peuvent bénéficier d'un prêt bonifié égal à 12,5 % du montant de l'acquisition. Ce prêt, sans intérêt pendant cinq ans et plafonné à 3 % au-delà, est à rembourser une fois le prêt principal amorti. De façon probablement un peu caricaturale, on peut assimiler ce programme à un soutien à la « domesticité élargie ».

- « Prix de l'immobilier et balance courante », Le blog d'Acrithène, 4 janvier 2013, http://theoreme-du-bien-etre.net/2013/01/04/prix-de-limmobilier-et-balance-courante.

- Claire Juillard et Hervé Alexandre, « La flambée immobilière dans les villes françaises, une question d'attractivité », L'Observateur de l'immobilier du Crédit foncier n° 84, pp. 34 à 47, décembre 2012.

- Voir article « Hausse des prix de l’immobilier : pas de bulle mais des dégâts ».

- Voir article « Hausse des prix de l’immobilier : pas de bulle mais des dégâts ».

- Voir l'article pour une analyse plus fine.

- Laurent Davezies, La crise qui vient : la nouvelle fracture territoriale, Laurent Davezies, Seuil, octobre 2012.

- Il est vrai que les rares cas de mobilité par l'emploi chez les plus modestes sont le plus souvent voués à l'échec.

- Daniel Shoag et Peter Ganong, « Why has Regional Convergence in the U.S. Stopped ? », « Les études qui montrent que les réglementations foncières trop restrictives aggravent les inégalités sociales », par Mathieu Mucherie, www.atlantico.fr, 22 janvier 2013.

- À savoir : Daniel Shoag, professeur assistant au Kennedy School's Taubman Center for State and Local Government, et Peter Ganong, économiste.

- Mélanie Babès, Régis Bigot, Sandra Hoibian, « Enquête sur le logement des salariés », Crédoc, décembre 2011, note de synthèse, août 2012, « Les problèmes de logement des salariés affectent 40 % des entreprises ».

- Crédoc, op. cit.

- Régis Bigot et Sandra Hoïbian, « Le coût du logement pèse sur la mobilité professionnelle » Consommation et modes de vie n° 240, juin 2011.

- Inscrits à Pôle emploi.

- C'est-à-dire corrigée des effets de calendrier.

- « Les trente frileuses ».

- Fournis par le logiciel SAS

http://www.constructif.fr/bibliotheque/2013-6/la-hausse-des-prix-de-l-immobilier-explique-t-elle-la-perte-de-competitivite-en-france.html?item_id=3325

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article