Les aides au logement sont-elles au service de la hausse des prix ?

L'APPRÉCIATION DE L'EFFET INFLATIONNISTE des aides au logement est une interrogation relativement récente, puisqu'elle n'apparaît dans la littérature économique que dans la première moitié des années 2000, plus récemment encore dans les médias.

Cette question se trouve aujourd'hui au coeur des réflexions sur l'efficacité des politiques du logement, souvent mises en lien d'ailleurs avec l'existence ou l'alimentation d'une bulle. Cela est particulièrement vrai pour les aides fiscales à l'investissement locatif privé « Robien » et « Scellier », mais vaut aussi pour les aides personnelles ou les dispositifs de soutien à l'accession à la propriété.

Pour être précis, deux grandes interrogations émergent :

- les aides sont-elles inflationnistes ? Ou courent-elles derrière la hausse des prix ? En d'autres termes, constituent-t-elles un facteur premier de la hausse ou pas ?

- à qui profite véritablement la hausse des aides ? Est-ce aux ménages occupants (effet qualité ou quantité des biens) ou bien s'agit-il, en définitive, d'une fuite vers le foncier ?

L'analyse des études disponibles sur le sujet ne permet pas de trancher en faveur d'un effet inflationniste. Les aides n'expliquent pas, de manière significative (au sens des proportions) et durable, la hausse observée des prix ou des loyers depuis dix ans en France ou ailleurs. Ce qui n'exclut pas un effet inflationniste temporaire dans le cas d'un choc comme le bouclage des aides personnelles ou le doublement du PTZ lors du Plan de relance, du fait de la rigidité de l'offre à court terme.

A contrario, il ressort des études que les aides au logement ont une véritable efficacité en matière de réduction des inégalités. Elles permettent à des ménages modestes l'accès au logement dans des conditions de confort acceptables et avec un taux d'effort supportable.

Si la nation injecte beaucoup d'argent public dans le logement, les raisons sont donc, en partie, liées à la hausse des prix, mais non réductibles à ce facteur. L'existence d'une fiscalité inadaptée sur les revenus fonciers explique par exemple très largement le soutien toujours renouvelé à l'investissement locatif neuf via des dispositifs fiscaux spécifiques. Plus largement, la revue des études proposée ici tend à montrer que la captation des aides par le coût du foncier semble une réalité.

Lutter contre l'inflation immobilière ne peut donc passer par une suppression pure et simple des aides, sans risque de provoquer un effondrement du marché et, par voie de conséquence, un effondrement de l'économie, comme le montre l'exemple néerlandais. En revanche, il importe de réfléchir sur les moyens d'éviter la dilution de l'effort de la nation en faveur du logement dans l'élévation des prix du foncier, sans création de valeur ajoutée.

À cette aune, une politique efficace consisterait à :

- libérer l'offre en libérant le foncier et en évitant au préalable de durcir le code de l'urbanisme pour bloquer l'artificialisation des sols

- tenir compte, dans les barèmes, des aides des surcoûts de densité.

Cela n'exclut pas d'engager par ailleurs des réflexions sur la manière de contenir les prix via une réforme profonde de la fiscalité immobilière (réduire/supprimer les droits de mutation) ou, tant que faire se peut, en contenant les coûts de construction (pause normative, industrialisation d'une part de la construction, rationalisation des processus constructifs).

1. Émergence d'une problématique : l'effet inflationniste des aides

DANS SON OUVRAGE intitulé Économie immobilière et publié en février 1998, Jean-Jacques Granelle, parlant des aides au logement, fait référence à deux types de considérations liées respectivement :

- à l'efficacité des aides au logement. À ce sujet, l'auteur indique qu'en matière d'évaluation de l'efficacité, beaucoup de données statistiques font défaut, notamment sur le secteur locatif social1. Cela posé, l'examen porte sur la réalisation des objectifs affichés par la réforme de 1977 : maintien du niveau d'activité de l'appareil de production, stabilisation des aides publiques à prix constants, égalisation des coûts et des prix. Sur ce dernier point, après une analyse des rentes de situation dans le parc HLM, l'auteur note : « On peut se demander par ailleurs si le financement aidé ne crée pas par nature des rentes de situation pour les producteurs, les prix étant tirés par le haut par le jeu des subventions »2

- à l'effet redistributif des aides et, plus largement, à leur effet en termes d'équité. Le jugement en la matière est plutôt sévère : « Les effets redistributifs des aides se révèlent limités »3. Le bilan semble, en matière d'objectif tutélaire, tout aussi contestable. Par objectif tutélaire, il faut entendre que « les politiques du logement visent plus spécifiquement à ce que les ménages consomment un niveau minimum de service logement »4. Car, s'il y a amélioration des conditions de logement, cette dernière s'inscrit comme une tendance longue dans l'évolution du parc, plus qu'un acquis de la réforme de 1977.

De ces éléments et analyses, il ressort deux constats majeurs :

- il est difficile de conclure, au regard de la diversité des objectifs, à la supériorité de tel ou tel type d'aide publique d'un point de vue théorique. Une telle analyse fait l'objet de multiples développements dans une note du Centre d'analyse stratégique de février 20125

- les préoccupations d'ordre inflationniste ou, plus précisément, l'effet inflationniste des aides, ne figure pas dans l'ouvrage.

Or, cette dernière préoccupation émerge depuis une dizaine d'années et se trouve au coeur des réflexions sur les politiques du logement. Cela est particulièrement vrai pour les aides fiscales à l'investissement locatif privé « Robien » et « Scellier », mais aussi, comme nous le verrons, pour l'ensemble des aides à la pierre et à la personne. Il en découle en résumé deux grandes interrogations :

- le caractère inflationniste des aides en France explique-t-il, compte tenu de leur volume, une part éventuelle de la hausse des prix ? En d'autres termes, constitue-t-il un facteur dur ou premier de la hausse ?

- à qui profite la hausse ? N'y a-t-il pas, en définitive, une fuite vers le foncier ?

Si tel était le cas, cela signifierait qu'un accroissement substantiel de l'aide est absorbé par les prix et contribue à accroître les taux d'effort. Toute nouvelle aide s'évapore donc en termes de solvabilité. Que faut-il en penser ? Les aides, sous leur forme actuelle, dans un tel contexte, loin de corriger les imperfections de marché, les amplifient. Il faudrait alors procéder à une remise à plat et redéfinir, au vu d'objectifs revisités, les meilleurs outils. De ce point de vue, l'exigence de faciliter la mobilité paraît absolument primordiale et prioritaire.

D'un point de vue théorique, compte tenu de la faible élasticité de l'offre à court terme, toute aide qui accroît la demande peut se traduire par un effet prix6. L'exemple type sur lequel nous reviendrons est celui du bouclage des aides personnelles, qui constitue un cas particulier dont rien n'indique qu'il puisse être généralisé.

A contrario, une aide, en cas d'offre disponible, solvabilise les ménages et contribue à l'accroissement de l'offre, ce qui pèsera négativement sur le prix, toutes choses égales par ailleurs.

Ces faits stylisés, comme toutes les questions relatives à l'évaluation des politiques publiques, génèrent de longues polémiques. Sans prétendre faire une évaluation globale de l'efficacité comparée des différentes formes d'aide publique en distinguant :

- parc privé, parc public

- location, accession

- neuf, ancien

- flux, stock

- etc.

nous tenterons, à partir de travaux existants, de répondre à la question générale du caractère inflationniste des aides, en laissant la place à d'autres réflexions, notamment sur les articulations entre parc locatif privé et parc locatif social, et en tentant de dépasser les approches par trop réductrices (cf. encadré).

Un mauvais procès

À titre d'illustration des procès en inefficacité des aides, parmi bien d'autres, on peut citer l'article de Pierre-Olivier Beffy dans la revue Variance 45 où il est dit : « Après avoir diminué la mobilité, nourri la hausse des prix et accentué les inégalités, la politique du logement doit être réinventée »7. On peut difficilement faire moins nuancé.

Quelles sont, selon l'auteur, les analyses et les critiques qui fondent un tel acte d'accusation ?

- La politique de déduction fiscale des intérêts pour les accédants (pourtant très éphémère puisque sur quatre ans) a abaissé le coût du crédit et contribué à une surévaluation des prix de près de 10 % au cours des années 2000.

- La forte augmentation des prix a transformé l'immobilier (en particulier parisien) en une classe d'actifs plus rentables que les autres actifs, à l'exception de l'or.

- L'immobilier locatif offre des rendements bruts, avant aide, de 6 % depuis dix ans : « L'immobilier est devenu une réelle rente favorisée par certains dispositifs fiscaux (...) qui entretient l'idée selon laquelle l'immobilier peut apporter des revenus supplémentaires aux retraités ».

L'auteur tire de ces constats deux conclusions plus que surprenantes :

- l'appétence des riches pour le placement immobilier en vue de constituer pour leur retraite un revenu additionnel ;

- le développement de cette offre locative « limite mécaniquement l'accès à la propriété des plus jeunes et entretient une certaine rigidité sur le marché immobilier »8.

On le voit, là encore, le placement immobilier se voit paré de tous les maux. Jusqu'ici, c'était la propriété occupante qui était mauvaise pour la mobilité, maintenant c'est l'offre locative, parce qu'elle est portée par les ménages, qui crée des rigidités. S'agissant enfin des dispositifs fiscaux qui profitent aux ménages qui payent l'impôt, soit 50 % de la population, l'auteur indique : « Ces dispositifs ont surtout permis aux ménages d'accroître leur patrimoine immobilier, plutôt que de permettre à des ménages modestes de réaliser un premier investissement ».

Notre propos est ici de tenter de montrer qu'au-delà des affirmations péremptoires, les aides au logement, fussent-elles à l'investissement locatif privé, n'expliquent pas, de manière significative (au sens des proportions), la hausse observée des prix depuis dix ans en France ou ailleurs9. Tout aussi sûrement, nul n'est en mesure de nier que les aides au logement, y compris les aides à la personne, aient un effet inflationniste, en particulier dans le cas d'un choc comme le bouclage des aides personnelles. La raison principale en est que l'offre est rigide à court terme.

Cela posé, comme souvent, tout est affaire de proportion. L'absence d'évaluation quantitative sérieuse et de travaux comparatifs amène à souligner la réalité des phénomènes évoqués sans être en capacité de hiérarchiser les différents facteurs explicatifs entre eux.

Il reste, néanmoins, deux évidences qu'il nous faut examiner plus avant :

- comment réduire l'effet inflationniste des aides ?

- comment éviter la captation de l'aide, c'est-à-dire que l'aide nouvelle soit cannibalisée par la hausse des prix, ce qui conduit à une vaine « course » budgétaire derrière la hausse des prix ?

2. L'effet inflationniste des aides publiques à l'épreuve des faits

2.1. En 2007, André Massot10 s'est intéressé à cette question de fond du lien entre prix et aides. Même si les données sont anciennes et ne couvrent pas la période récente, elles permettent de montrer une certaine déconnexion, dans plusieurs pays européens, entre l'évolution des prix et les aides distribuées.

Deux constats en découlent :

- en Italie, pays qui ne pratiquait pas l'aide à la pierre, les prix de l'immobilier ont été quasiment multipliés par deux entre 1995 et 2005

- les aides à la pierre, rapportées par habitant, se sont établies quasiment à même niveau en France et en Allemagne. Pourtant, les prix sont restés stables en Allemagne, alors qu'ils ont été multipliés par presque 2,5 en France sur la période 1995-2005.

Même si, au Royaume-Uni, les prix ont fortement augmenté concomitamment avec des aides à la pierre très généreuses. Les aides au logement ne sont donc peut-être pas aussi responsables de la montée des prix de l'immobilier que certains voudraient bien le laisser croire.

2.2. Depuis quelques années, différents travaux universitaires se sont efforcés à la fois de vérifier l'hypothèse d'un effet inflationniste des aides à la personne et de quantifier ce dernier sur le secteur locatif11.

a. Anne Laferrère et David Le Blanc12, en s'appuyant sur l'Enquête loyers de l'Insee, constatent que les loyers des logements dont les occupants touchent une aide personnelle, après le bouclage des aides13, croissent plus vite que les loyers des logements non aidés. La mesure d'indice de cet effet est de l'ordre de cinq points de plus entre 1993 et 1996 en moyenne. Ces écarts sont plus marqués sur les logements récents (six points pour les logements construits après 1948) et sur les petits logements (sept points d'indice pour les studios). Si, au total, l'aide a permis aux ménages aidés de mieux se loger, il y a, bien sûr, toutes choses égales par ailleurs, une augmentation « pure » de loyer. Les auteurs de l'étude concluent que « ce sont les logements nouvellement aidés dont le loyer monte le plus en cas de changement de locataire. Au bout de quelques années, les loyers des logements non aidés tendent à rejoindre ceux des logements aidés : l'effet des aides sur les loyers semble donc opérer sur tous les loyers, par " contagion " »14. Tout se passe donc comme si les propriétaires bailleurs, aidés dans un premier temps et tous les propriétaires, dans un second temps, profitaient de l'aide nouvelle pour en récupérer une partie sous forme de loyer. Les auteurs en concluent également que l'appréciation plus large de l'effet de l'aide reste difficile à quantifier sur le long terme. Pour aller plus loin, il faudrait un modèle explicatif structurel d'offre et de demande sur le marché locatif.

b. Les travaux de Gabrielle Fack15 se fondent, eux, sur les données tirées des Enquêtes logement réalisées entre 1973 et 2002. L'auteure étudie dans le détail les évolutions des loyers par mètre carré en fonction du revenu des ménages et constate que :

- les loyers augmentent plus vite que l'inflation

- les loyers globaux des ménages les plus modestes augmentent plus vite que les loyers en général, et donc que ceux des locataires plus riches

- les loyers nets (après aides) augmentent a contrario au même rythme, pour l'ensemble des ménages.

Le bouclage des aides au début des années 1990, selon l'auteur, a fortement contribué à ces évolutions. « Selon les estimations réalisées, entre 50 % et 80 % des allocations de logement ont été absorbées par des hausses de loyer dans le secteur privé, sans que cela traduise une forte amélioration de la qualité des logements. Cette situation semble, pour l'essentiel, être due à la faible élasticité de l'offre de logements des bailleurs à court et moyen termes. »16

Finalement, malgré le caractère fortement ciblé des aides au logement sur les plus modestes, les aides personnelles ne se sont guère traduites par une amélioration du confort de l'habitat et, en tout état de cause « cet effet d'amélioration de confort est bien trop faible pour suffire à expliquer la hausse des loyers »17. L'auteure constate en effet que, pendant les années sous revue, les tailles des logements des ménages du premier quartile ont peu augmenté et que la tendance à l'amélioration du confort est valable aussi bien pour le premier que pour le deuxième quartiles. Ces résultats doivent, à l'évidence, être nuancés, du fait que les indicateurs de qualité utilisés sont très sommaires. En définitive, les observations et travaux économétriques réalisés « suggèrent que les allocations logement n'ont peut-être pas joué un grand rôle dans l'amélioration du confort »18.

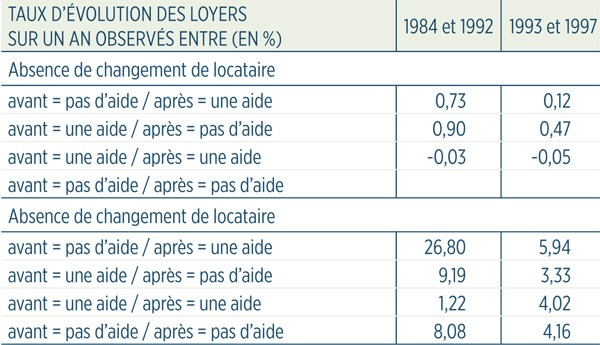

c. Michel Mouillart, dans le cadre du groupe de travail sur le logement des jeunes mis en place par le Conseil national de l'habitat en janvier 2002, s'est également intéressé à cette question et efforcé de mesurer économétriquement les variations de loyer constatées en moyenne avant et après le bouclage (cf. tableau T7).

Tableau T7 : Effet différentiel des situations rencontrées en cas de variation des loyers

Source : Michel Mouillart, Groupe de travail « Le logement des jeunes », janvier 2002, p. 8

L'originalité du travail consiste à distinguer différentes situations : l'éventuel changement de locataire, la situation du locataire (l'ancien seulement ou l'ancien puis le nouveau, selon les cas) à l'égard des aides personnelles, avant et après la variation de loyer.

Ce sont donc huit types de situations qui peuvent être distingués. « Et qu'observe-t-on ? Par exemple, qu'entre 1984 et 1992 les variations de loyer sont en moyenne de 26,80 % lors d'un changement de locataire et du passage d'une situation " sans aide " à une situation " avec aide ". Il ressort nettement de cette analyse qu'en général, les hausses de loyer sont nettement plus fortes en cas de changement de locataire que si non, qu'il y ait ou non des aides personnelles. Au-delà de cela, l'éventualité du bénéfice d'une aide ne paraît guère déterminante, sauf avant le bouclage (mais ne lit-on pas alors, simplement, les conséquences de ce fameux effet qualité que l'analyse présentée ne peut prendre en considération ?). »

Il paraît, dans ce cas, difficile de vraiment conclure à l'effet inflationniste des aides personnelles en général et de leur bouclage en particulier.

d. Sur cette question du lien hausse des loyers et évolution de la qualité, les travaux de Jacques Friggit apportent un éclairage nuancé. « Les variations dans le temps des aides personnelles au logement coïncident généralement avec des variations similaires du loyer des bénéficiaires. Cela suggère que les aides personnelles au logement sont bien dans les faits la " prestation affectée " au logement qu'elles sont destinées à être.

Cela ne signifie pas pour autant que les aides personnelles au logement soient par nature inflationnistes. En effet, pour conclure sur ce point, il faut distinguer, au sein des augmentations de loyer qui coïncident avec des augmentations des aides personnelles :

- ce qui reflète une augmentation de la qualité de logement (qualité intrinsèque mais aussi qualité du voisinage)

- et ce qui constitue une augmentation de loyer sans contrepartie en termes de qualité et peut donc être qualifié d'effet inflationniste. »19

Jacques Friggit s'intéresse donc, hors effet bouclage, à l'existence ou non d'un effet inflationniste « pur » des aides personnelles dans le parc non conventionné20. De fait, les travaux d'Anne Laferrère, David Le Blanc et Gabrielle Fack ne portent que sur la période du bouclage. Ils ne traitent ni de la période antérieure, ni de la période postérieure et n'examinent pas les effets d'une éventuelle évolution de la qualité du voisinage.

Surtout, Jacques Friggit met en lumière que, si l'on considère la totalité de la période qui court de 1970 à 2006, les locataires aidés sont certes ceux pour lesquels les loyers ont le plus augmenté, mais ils sont aussi ceux dont le confort a le plus augmenté. Pour apprécier, hors période de bouclage, l'effet inflationniste des aides, il faut donc au préalable estimer le surcroît (surcoût) d'augmentation des loyers qui découle du surcroît (surcoût) de confort21.

Cette distinction nécessite(rait) des travaux complexes. Il ressort néanmoins de la bibliographie qu'un effet inflationniste des aides personnelles au logement est avéré dans le cas très particulier du « bouclage », mais pour le reste il demeure à estimer et rien n'assure qu'il soit significatif.

2.3. A contrario, peu de travaux se sont intéressés aux effets inflationnistes des aides à la pierre et/ou des aides fiscales. Certes, les attaques sont nombreuses, en particulier en ce qui concerne le volet soutien à l'investissement locatif privé (« Robien », « Scellier » et autres). L'essentiel des critiques porte toutefois sur le mauvais ciblage géographique et/ou social des aides.

Une évaluation22, réalisée pour le compte de l'Inspection générale des finances, dans le cadre d'un rapport sur les incitations fiscales à l'investissement locatif, apporte de rares éléments quantifiés : le Scellier aurait entraîné une hausse des prix du mètre carré de l'ordre de 3 euros la première année, en 2008, et de 6 euros sur 2009 et 2010, soit au total environ 10 euros. En termes de taux de croissance, le surcoût de prix sur les terrains à bâtir avoisine les 7 %. « Ce sont, selon les auteurs, les régions les plus tendues qui ont vu leurs prix progresser le plus rapidement et, en particulier, la grande région Méditerranée où la loi Scellier semble avoir représenté une aubaine pour les propriétaires de terrains constructibles. » Dans ces conditions, comme le fait remarquer Jacques Friggit, « si le prix du terrain pèse pour un tiers en moyenne dans le prix du logement, et si la subvention fiscale représente également un tiers du prix du logement, la part de l'aide publique qui se dissipe en inflation foncière serait donc de l'ordre de 7 %, ce qui est assez limité »23.

Ces éléments, certes très insuffisants mais fondés, confortent les constats suivants :

« Toute aide s'accompagne inévitablement d'un certain effet d'aubaine, et d'un effet inflationniste. Cependant, il serait fallacieux d'imputer un mouvement haussier qui a frappé l'ensemble des actifs immobiliers, y compris le hors logement, dans presque tous les pays développés, aux seules causes nationales. Une telle dérive classique a d'ailleurs été largement observée lors de la crise des années 1990, où l'on a attribué la bulle spéculative sur les bureaux à la levée de l'agrément administratif, alors qu'une bulle similaire se constituait aux États-Unis, au Japon, etc., pays qui n'avaient jamais connu une telle mesure, ni a fortiori, une telle réforme24. Il y a donc, faute d'évaluation précise, incapacité à distinguer les poids respectifs des facteurs premiers (tendance internationale des marchés) des facteurs nationaux secondaires, comme le dispositif Scellier, ce qui laisse la place à tous les fantasmes et approximations »25.

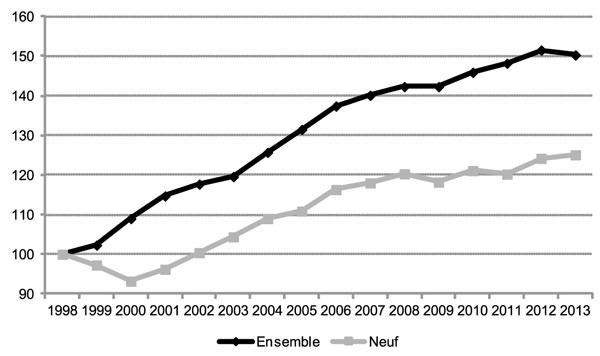

On peut d'ailleurs remarquer que la succession des dispositifs d'investissement locatif neuf évoqués plus haut n'a pas fait évoluer les loyers de marché des logements neufs plus rapidement que l'ensemble des loyers de marché, bien au contraire (cf. graphique 44).

Graphique 44 : Comparaison de l’ensemble des loyers de marché et des seuls loyers de marché des logements neufs

Certes, de nombreux facteurs devraient, pour une analyse plus fine, être pris en compte comme la localisation, la qualité et la taille des biens, etc. Il reste que ces données tendent à montrer que, dans la vraie vie, les choses ne sont pas aussi simples que les approximations péremptoires sur l'indéniable causalité entre hausse des prix et dispositifs fiscaux en faveur de l'investissement locatif privé.

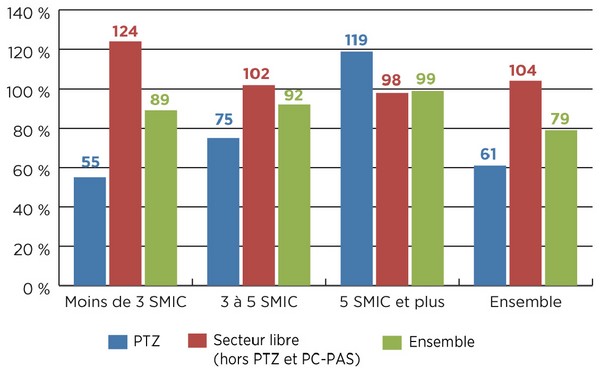

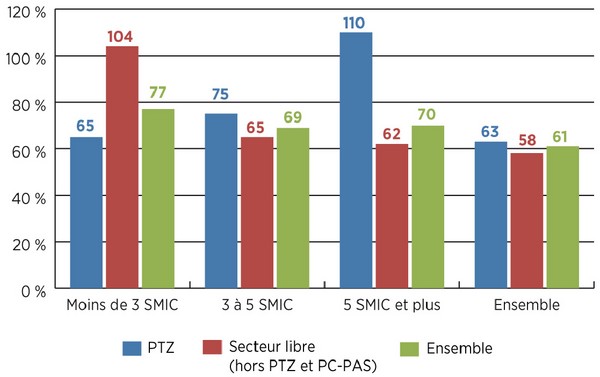

2.4. Une exploitation spécifique des données de l'Observatoire du financement du logement (OFL) du CSA s'inscrit dans cette même veine concernant les aides à l'accession à la propriété.

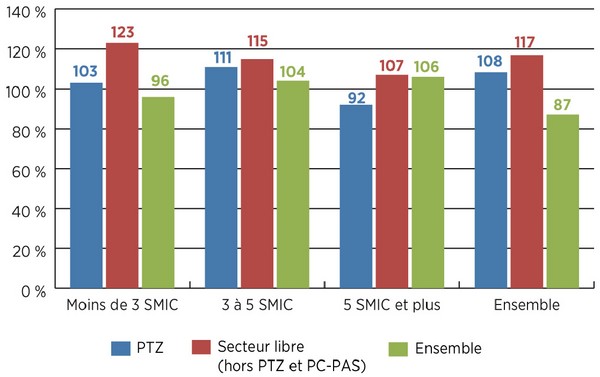

Sur la période 2001-2011 (cf. graphique 45a), l'évolution des prix moyens des logements (+ 79 %) ressort moins vive pour les opérations réalisées avec PTZ/PTZ+ (+ 61 %) que pour celles financées sans recours aux aides nationales (+ 104 %)26. Seuls font exception à cet ordonnancement les ménages dont les revenus sont supérieurs ou égaux à cinq SMIC. Ce cas de figure est toutefois rare (0,5 % des opérations d'accession sur la période 2001-2011) et la prise en compte des niveaux de revenus des accédants, qui permet de « neutraliser » pour partie les effets liés à la taille des ménages ou à la localisation des opérations, fait disparaître l'exception (cf. graphique 45b).

Graphique 45a : Évolution 2001-2011 des prix nominaux de l’ensemble des logements en accession selon le secteur de financement

Source : CSA, Observatoire du financement du logement (OFL)

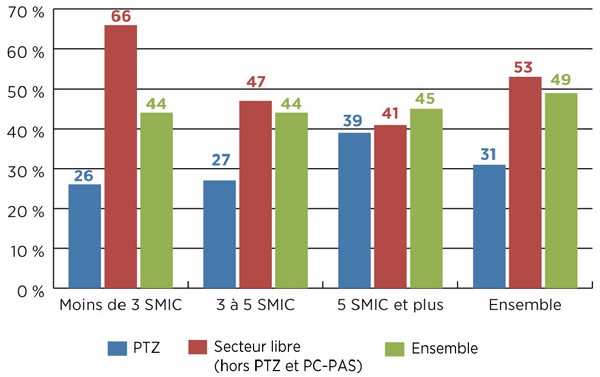

Graphique 45b : Évolution 2001-2011 des prix relatifs de l’ensemble des logements (rapportés aux revenus des accédants) en accession selon le secteur de financement

Source : CSA, Observatoire du financement du logement (OFL)

De plus, cette situation particulière, où le montant des opérations en PTZ/PTZ+ a progressé plus vite que celui des opérations financées sans aide, s'observe uniquement sur le segment du neuf (cf. graphiques 46a et 46b).

Graphique 46a : Évolution 2001-2011 des prix nominaux des logements neufs en accession selon le secteur de financement

Source : CSA, Observatoire du financement du logement (OFL)

Graphique 46b : Évolution 2001-2011 des prix nominaux des logements anciens en accession selon le secteur de financement

Source : CSA, Observatoire du financement du logement (OFL)

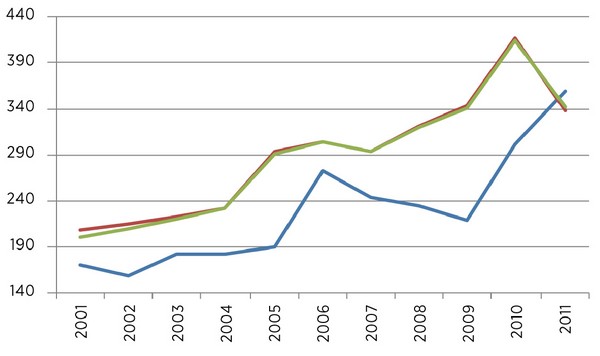

Or, la chronique des seuls ménages disposant de cinq SMIC et plus et ayant réalisé une opération dans le neuf montre que la situation atypique des bénéficiaires de PTZ/PTZ+ relève d'une accélération assez remarquable en 2010 et 2011 (cf. graphique 47), période au cours de laquelle le doublement du PTZ dans le neuf (alors que le PTZ dans l'ancien restait inchangé), puis la mise en place du PTZ+ « plein » (éligible à l'ancien, mais surtout sans revenu d'exclusion) ont pu être sources d'effets d'aubaine sur ces populations en nombre très limité (environ 3 800 opérations concernées sur l'ensemble de 2010 et 2011).

Graphique 47 : Évolution des prix des logements neufs en accession (en k€) selon le secteur de financement pour les ménages disposant de revenus supérieurs ou égaux à 5 SMIC

Source : CSA, Observatoire du financement du logement (OFL)

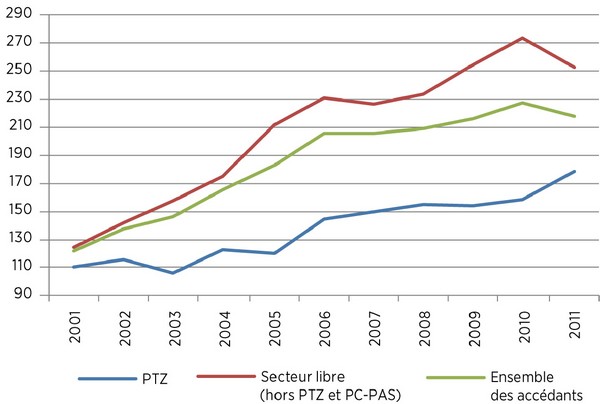

Compte tenu du recentrage du PTZ+ sur le seul segment neuf à compter de 2011, ces cas atypiques pèsent toutefois sur l'évolution globale du montant des opérations financées par ce biais en fin de période (cf. graphique 48).

Graphique 48 : Évolution des prix de l’ensemble des logements en accession (en k€) selon

le secteur de financement

Source : CSA, Observatoire du financement du logement (OFL)

En résumé, ces observations ne permettent pas de détecter un véritable effet inflationniste durable des aides publiques à l'accession à la propriété. Elles retracent tout au plus des chocs ponctuels, constat qui n'est pas sans rappeler celui fait en matière d'aides personnelles.

3. D'autres dimensions à prendre en considération : les prélèvements, l'efficacité

3.1. LA FISCALITÉ JOUE un rôle au moins aussi important que les aides. Or, en France, l'immobilier souffre, comme l'ensemble des placements, comme l'ensemble du capital, d'un niveau de taxation sans égal dans le monde. Détenir le record de taxation du capital n'apparaît pas comme un élément positif en faveur de l'investissement.

En 2010, selon la Commission européenne, la France, avec un taux implicite de taxation du capital27 de 37,2 %, se plaçait juste derrière le Danemark, traditionnel premier. Compte tenu des mesures prises depuis, la France, en 2012-2013, détient sans aucun doute aujourd'hui la première place.

En ce domaine, si d'autres indicateurs affichent des résultats plus favorables à notre pays, en particulier du fait que, contrairement à beaucoup d'idées reçues, les profits des entreprises supportent une imposition plus faible que dans beaucoup d'autres pays, il faut en revanche noter que l'imposition des particuliers s'avère, elle aussi, proche du record, dans un coude à coude avec la Grande-Bretagne, pays où précisément l'immobilier se trouve lourdement taxé. Pour la France, un exemple simplifié permet d'illustrer la lourdeur sans équivalent de l'impôt global28 : « Un propriétaire d'un immeuble parisien perçoit des loyers qui lui assurent une rentabilité de 3,5 %. Ce chiffre sera amputé d'un point, aisément, au titre de l'ISF. Ce qui n'empêchera pas le total d'être imposé au taux de 64,5 % (45 % pour l'impôt sur le revenu, 4 % de surtaxe Sarkozy hauts revenus et 15,5 % de prélèvements sociaux). Au total, le propriétaire devrait être imposé à hauteur de 93 %. Grâce au système de plafonnement de l'ensemble des impôts directs, il ne paiera " que " 75 % d'impôt sur ces loyers. Mais aucun pays au monde ne taxe à ce niveau. »29

Gilles Carrez ne dit pas autre chose lorsqu'il juge que la fiscalité sur l'immobilier devient exorbitante30, pour des motifs purement budgétaires. Alternatives économiques reconnaît aussi que « la hausse des prélèvements sur les revenus des plus aisés est incontestablement significative et des erreurs ont pu être commises, comme avec l'absence provisoire de plafonnement du total des impôts en 2012 »31. La prise de conscience d'une telle situation, sa confirmation et/ou son infirmation prennent d'autant plus d'importance que les masses en jeu sont considérables.

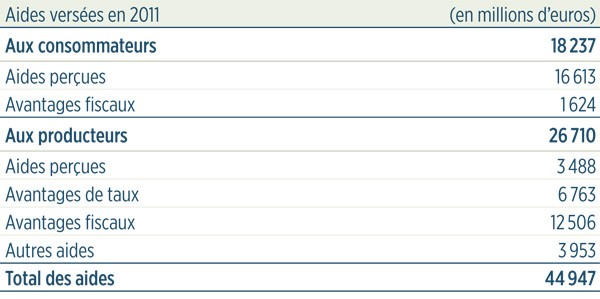

Selon les Comptes du logement, la nation concède près de 45 milliards d'euros d'aides au logement32 en 2011 (cf. tableau T8), dont 18 milliards aux consommateurs, en grande partie via les aides personnelles, et 27 milliards aux producteurs, la moitié relevant d'avantages fiscaux.

Tableau T8 : Aides publiques au logement

Source : Compte du

logement (METL)

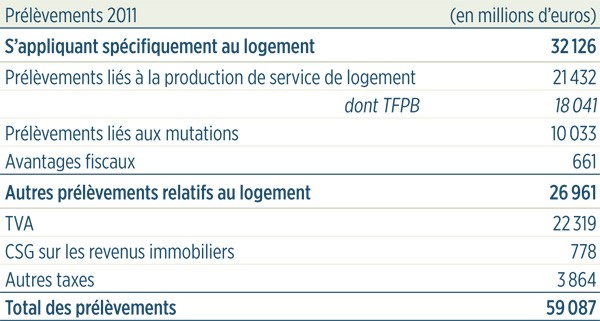

Or, le montant des prélèvements sur le logement reste largement supérieur (59 milliards d'euros, cf. tableau T9) à celui des aides distribuées. Sur le secteur du logement, la nation ressort donc bien gagnante (de 14 milliards d'euros en 2011).

Tableau T9 : Prélèvements associés au logement

Source : Compte du

logement (METL)

Deux prélèvements, par leurs montants très conséquents (TVA de 19,6 % dans le neuf et droits de mutation de 5,1 % dans l'ancien, qui ont respectivement rapporté à l'État plus de 22 milliards et 10 milliards d'euros en 2011) exercent une certaine pression à la hausse sur les prix.

De plus, sur la période récente, les aides ont eu tendance à diminuer (rabotages du PTZ+ et du dispositif Scellier en 2012) alors que les prélèvements ont eu, a contrario, tendance à augmenter (accroissement de la taxation sur les plus-values immobilières, augmentation des prélèvements sociaux, hausse de la TVA à taux réduit en 2012 également).

Malgré les masses en jeu, force est de constater qu'aucune étude ou presque n'a cherché à apprécier l'impact des prélèvements, en particulier sur l'offre et la fluidité des marchés. Toutefois, une première prise de conscience de cet écueil ressort de la deuxième note du CAE33.

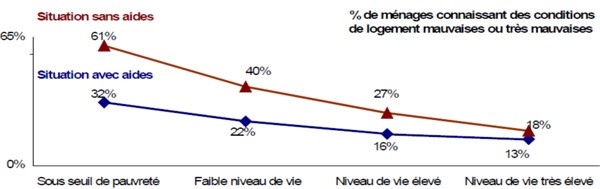

3.2. L'approche des effets des aides ne peut, quel que soit l'intérêt de la question, se limiter à la seule dimension de leur impact inflationniste, sans prendre aussi en considération la dimension d'efficacité. Ainsi, si la réalité des marchés et des revenus génère de fortes inégalités que seules les aides viennent atténuer, les simulations réalisées sur la population des locataires à partir des données de l'Enquête nationale logement de 2002 par le Crédoc, « sont sans équivoque : les aides au logement ont un impact très puissant sur les inégalités en termes de confort. [...] Autrement dit, l'impact du niveau de vie d'un ménage sur son accès à un niveau de confort minimal est bel et bien atténué par les aides au logement »34 (cf. graphique 49).

Graphique 49 : Impact des aides au logement sur le niveau de confort des locataires, selon le niveau de vie

Source : ENL, Insee 2002, exploitation Crédoc

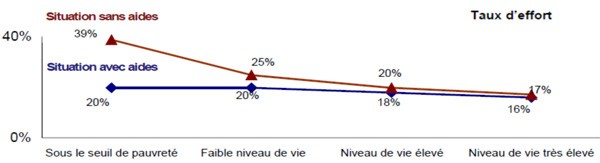

Il en va de même en matière de taux d'effort, largement réduits par les aides (cf. graphique 50). Selon le Crédoc, même après ajustement à la baisse de leur niveau de confort, les taux d'effort des ménages en situation de pauvreté seraient très supérieurs à ceux observés actuellement. Le fort ciblage social fait qu'a contrario, les taux d'effort des ménages à niveau de vie élevé restent quasi inchangés.

Graphique 50 : Impact des aides au logement sur les taux d’effort, selon le niveau de vie

Source : ENL, Insee 2002, exploitation Crédoc

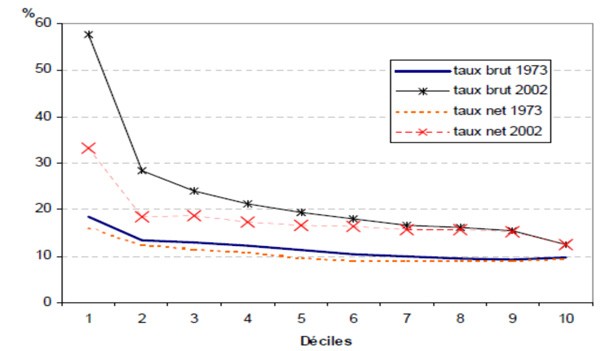

Il n'en a pas toujours été ainsi, comme le montre la comparaison des taux d'effort bruts et nets (i.e. sans aides et avec aides) en 1973 et 2002, soit avant la réforme de 1977 créant l'APL et après la généralisation des aides à la personne (cf. graphique 51). Il y a à l'évidence un impact considérable des aides personnelles au logement, sachant qu'entre les deux dates, les conditions de logement (confort, taille, etc.) ne sont plus les mêmes, voire plus comparables.

Graphique 51 : Taux d’effort financier brut et net en 1973 et 2002 par décile de revenu net (hors propriétaires non accédants)

Source : Insee, ENL 1973 et 2002 in CGDD/SOeS, compte du logement provisoire, p. 65

Ainsi, en l'absence d'aide, les ménages locataires à faible niveau de vie seraient soumis à des taux d'effort extrêmement élevés, pour un niveau de confort largement dégradé, tandis que la situation des ménages plus riches serait relativement stable.

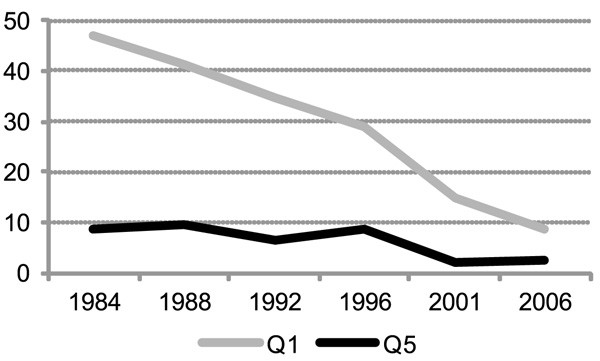

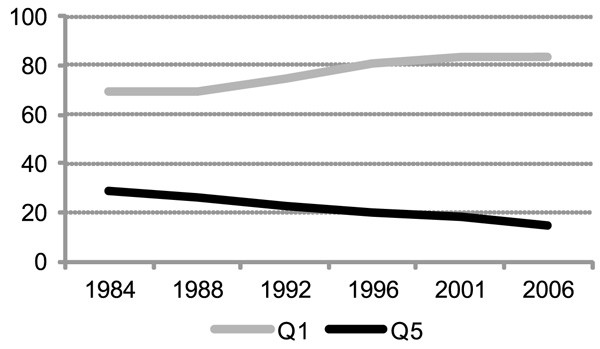

Un dossier fort intéressant des Comptes du logement permet de dresser un portrait assez précis des évolutions de la dépense logement des ménages du premier quintile et de l'impact des aides35.

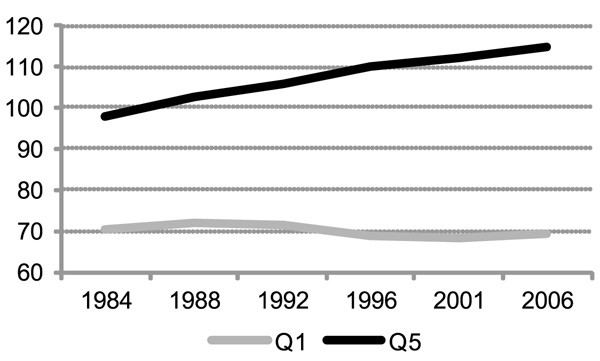

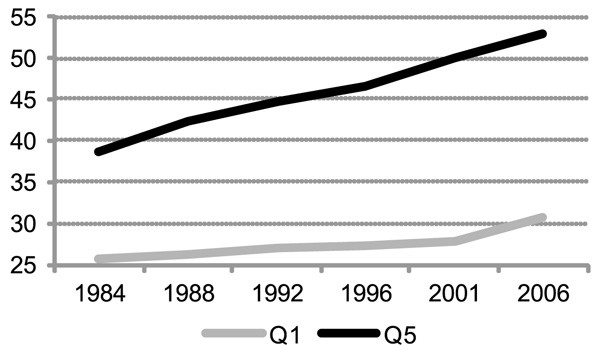

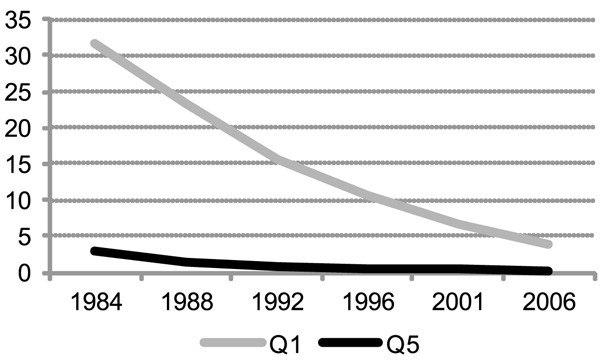

L'augmentation du poids de la dépense brute36 en logement (loyer et charges) dans le revenu des ménages entre 1984 et 2006 se révèle plus rapide pour les plus modestes. Ainsi, ce ratio est passé de 29 % à 44,9 % pour le premier quintile, et de 13,4 % à 14,9 % pour le cinquième quintile. Ces évolutions reflètent un effet prix, mais aussi et surtout, de manière mécanique, un effet qualité particulièrement marqué pour les ménages du premier quintile, même si la taille moyenne des logements se réduit légèrement entre 1984 et 2006. De fait, les surfaces par personne augmentent, l'inconfort sanitaire et la qualité du chauffage régressent de manière spectaculaire (cf. graphiques 52a à 52e comparant l'évolution de ces indicateurs pour le premier et le cinquième quintiles).

Graphique 52a : Surface moyenne (en m²)

Source : Compte du logement (MEDDE)

Graphique 52b : Surface moyenne par personne (en m²)

Source : Compte du logement (MEDDE)

Graphique 52c : Inconfort sanitaire (en %)

Source : Compte du logement (MEDDE)

Graphique 52d : Appareils indépendants

de chauffage (en m²)

Source : Compte du logement (MEDDE)

Graphique 52e : Part de locataires (en %)

Source : Compte du logement (MEDDE)

Pour les ménages du premier quintile, la dépense brute et sa progression ont été largement gommées par les aides au logement. De fait, en 1984, un ménage du premier quartile consacrait 16,6 % de son revenu disponible à sa dépense nette de logement (aides au logement déduite) et 20,2 % en 2006. En 2006, 75,2 % du montant total des aides sont d'ailleurs versés aux ménages du premier quintile.

4. Une interrogation plus pertinente et incontournable en période de hausse des prix : la question de la captation de l'aide

LA FRANCE SE CARACTÉRISE par une situation tout à fait paradoxale :

- l'État a injecté et injecte beaucoup d'argent public dans le logement. Les raisons sont, en partie, liées à la hausse des prix, mais non réductibles à ce facteur. L'existence d'une fiscalité inadaptée sur les revenus fonciers explique, par exemple, en grande partie le soutien toujours renouvelé via des dispositifs fiscaux spécifiques à destination de l'investissement locatif neuf

- l'État fait peu pour développer une politique d'offre qui reste, en matière de foncier, hors zone C, malthusienne. Gilles Carrez, dans l'article déjà cité, note avec justesse : « Le code de l'urbanisme est devenu un monstre de complexité. Pour dégager du droit à construire, il faut des années. Les maires sont vulnérables au moindre recours contentieux. Par ailleurs, la mise en place sur le marché de terrains publics ne progresse pas. »37

Au risque d'aggraver la situation, les travaux préparatoires à la « grande loi Duflot » sur l'urbanisme et le logement mettent avec force l'accent sur l'arrêt de l'artificialisation des sols et traitent de façon beaucoup plus superficielle le sujet de la densification. Or, si l'on veut réduire l'artificialisation sans aggraver la pénurie foncière, il faut au préalable tout faire pour que le recyclage et l'occupation des terrains en zone bâtie se fassent avec des niveaux de densité beaucoup plus élevés, compte tenu des besoins de construction. Force est de constater qu'à ce jour les discours en ce domaine sont en totale opposition avec les pratiques.

Développer l'offre foncière, instaurer des COS minimaux élevés sont des préalables incontournables si l'on veut réduire l'artificialisation. Le risque est que l'inacceptabilité politique et sociale de la densité se conjugue avec le blocage effectif de l'artificialisation pour amplifier la crise, peser à la hausse sur la rente foncière et aggraver l'inefficacité sociale des budgets logement !

Le débat lancé par le gouvernement sur le retour « organisé » des investisseurs institutionnels dans le secteur du locatif intermédiaire a conduit le ministre du Budget, Jérôme Cahuzac, à faire une déclaration sur, d'une part, le faible impact déflationniste à court et à moyen termes des aides type « Scellier » en faveur de l'offre libre et, d'autre part, sur la nécessité de lutter contre l'inflation foncière : « Les incitation fiscales n'ont pas contribué à détendre les prix en matière de logement, au contraire elles suivent la hausse du foncier... et du coût de la construction. »38

Une telle analyse se révèle particulièrement intéressante au moins à trois niveaux :

- elle rompt avec le slogan aujourd'hui courant selon lequel toute affectation optimale de l'épargne passe par une réduction de l'investissement immobilier

- elle souligne que la baisse du coût du logement pour nombre de Français, à court terme, passe par le développement des logements à loyer maîtrisé

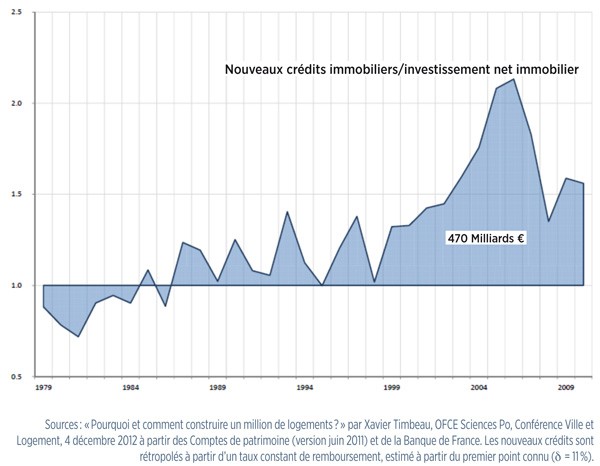

- elle reprend l'idée développée par Xavier Timbeau, de l'OFCE, selon laquelle la hausse des prix du foncier, donc de l'immobilier, est rendue supportable par un recours massif à l'endettement qui, par la même occasion, cannibalise l'aide versée et, au final, gomme la solvabilisation associée à la baisse des taux d'intérêt (cf. graphique 53)39.

Graphique 53 : L’endettement des ménages est absorbé par le foncier

Sources : « Pourquoi et comment construire un million de logements ? » par Xavier Timbeau, OFCE Sciences Po, Conférence Ville et Logement, 4 décembre 2012 à partir des Comptes de patrimoine (version juin 2011) et de la Banque de France. Les nouveaux crédits sont rétropolés à partir d’un taux constant de remboursement, estimé à partir du premier point connu (? = 11 %).

Dans la réalité, c'est bien le desserrement du canal du crédit et l'amélioration des conditions financières qui ont rendu supportable, joints aux évolutions de revenu des accédants, la hausse des prix.

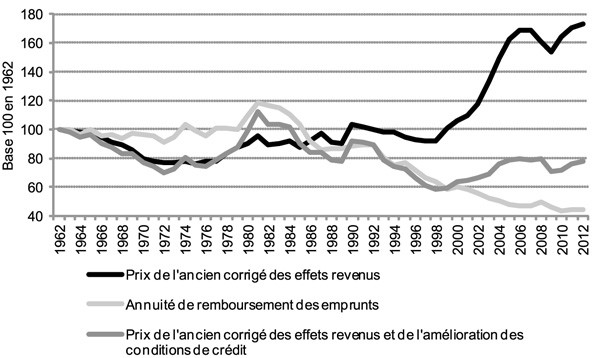

Le graphique 54 reprend des données régulièrement calculées et publiées par Michel Mouillart, qui les accompagne des commentaires suivants :

« Entre 1996 et 2011, les prix de l'immobilier ancien ont progressé de 4,2 % de plus que le revenu disponible par ménage, en moyenne chaque année. Au total, les prix des logements anciens ont donc augmenté de 84,4 % de plus que les revenus des ménages.

Pourtant, durant cette période, le nombre des ménages accédant à la

propriété dans l'ancien a crû de plus de 51 % (près de 200 000 accédants

supplémentaires) et celui des primo-accédants, de 46 % (126 000

primo-accédants supplémentaires) !

Il est vrai que, durant ces années, les conditions de crédit se sont

nettement améliorées : la baisse des taux et l'allongement des durées

ont permis de réduire de plus de 37,6 % l'annuité d'un emprunteur,

faisant qu'au total, la hausse résiduelle des prix a été négligeable :

entre 1996 et 2011, les prix des logements anciens corrigés de l'effet

revenu et de l'amélioration des conditions de crédit n'ont augmenté que

de 15,8 %... donc de 0,9 % par an, en moyenne. Une hausse supportable

parfaitement compatible avec l'expansion du marché de l'ancien.

Le même raisonnement appliqué à la période récente (2007-2012) permet

de conclure que les prix des logements anciens corrigés de l'effet

revenu et de l'amélioration des conditions de crédit ont baissé de 2,1 %

au total.

Le niveau actuel des prix (corrigé) se situe donc au niveau moyen

observé durant les cinquante dernières années. C'est bien la seconde

moitié des années 1990 qui fait figure d'exception : après, il est vrai,

une crise qui avait fortement affecté le marché de l'ancien au début

des années 1990, puis cinq années de stagnation du marché. »

Graphique 54 : Indicateurs de correction des prix des logements anciens

Il est tentant d'en conclure qu'il y a bien causalité entre conditions de crédit (prix, volume) et évolution des prix. Nombre d'économistes soulignent d'ailleurs que les dérégulations des politiques monétaires et l'excès de liquidité sont la source première de la création répétée de bulles sur les actifs depuis vingt ans, en assimilant parfois hâtivement hausse durable des prix et situation d'exubérance (voir article « Hausse des prix de l’immobilier : pas de bulle mais des dégâts »).

Ces constats ne dédouanent en rien le secteur de la construction de la recherche des voies et moyens pour réduire, tant que faire se peut, aussi les coûts de construction. Parmi les postes connus, il faut citer :

- la pause normative, ce qui appelle à une grande discipline, y compris au sein de la profession

- l'industrialisation de la construction, avec des composants de plus en plus complexes et fabriqués en usine, façon « Lego® ». La méthode paraît potentiellement adaptée à la maison individuelle (où beaucoup a déjà été fait, certains diront l'essentiel) et surtout pour les bâtiments de grande taille

- la rationalisation des processus constructifs, avec une meilleure gestion des interfaces. Le développement des opérations de conception-réalisation s'inscrit dans cette perspective, sans être la seule voie à explorer.

5. Lutter contre l'inflation immobilière... mais encore

POUR BEAUCOUP D'ANALYSTES, tout serait toutefois soluble dans l'effondrement des prix, dans un krach immobilier, sorte de « grand soir de l'immobilier ». La baisse des prix, en resolvabilisant les ménages, permettrait à tous de trouver une solution de logement, d'exercer, comme en Allemagne, une pression à la baisse sur les salaires pour restaurer la compétitivité des entreprises et de résoudre les problèmes d'épargne financière et/ou d'épargne longue.

Le message porté par Cécile Duflot, ministre de l'Égalité des territoires et du Logement40 complète cette opinion en intégrant l'idée que les aides de l'État ne doivent plus peser sur les prix à la hausse.

À cette occasion, les médias ont repris très largement les arguments exposés ci-dessus sur la perte de compétitivité, les problèmes d'affectation de l'épargne au détriment des entreprises, l'étalement urbain et ses conséquences néfastes, etc.

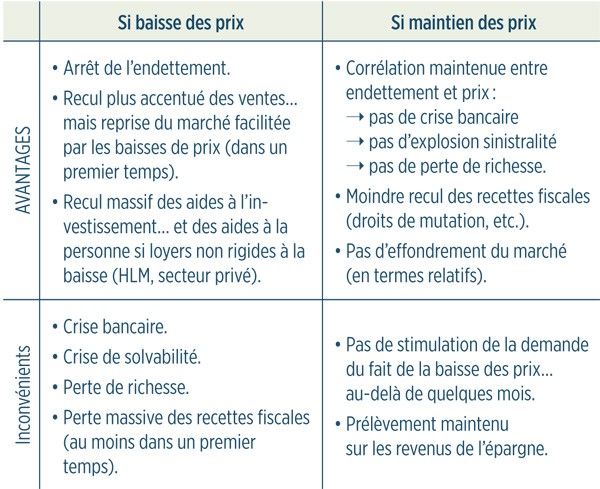

Dans la réalité, les choses s'avèrent plus complexes en matière d'avantages et d'inconvénients, une analyse fouillée exigeant d'introduire de manière plus précise le facteur temps (cf. tableau T10).

Tableau T10 : Comparatif baisse/maintien des prix (sur mouvements importants)

Source : d’après « La rigidité des prix de l’immobilier résidentiel : bonne ou mauvaise chose ? », Flash économie Natixis 14 novembre 2012, n° 783 par Patrick Artus

Mais, en réalité, la question centrale renvoie à l'analyse des causes, des motifs ou des raisons de l'appréciation des prix de l'immobilier, sans oublier que la baisse des prix peut s'avérer lourde de conséquences.

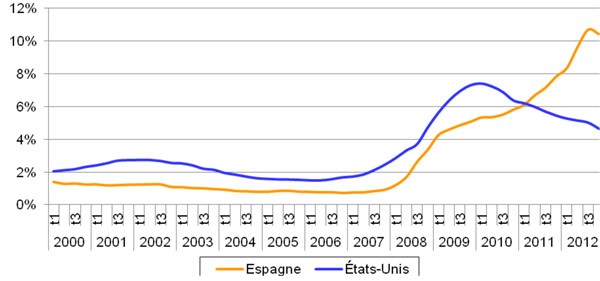

5.1. Ainsi, aux Pays-Bas, la chute des prix de 16 % environ depuis 2008 entraîne une destruction massive de l'épargne et une explosion des défauts de paiement (+ 20 % en 2012 par rapport à 2011)41. Aux États-Unis et en Espagne, les mêmes chiffres donnent le tournis. La hausse des défauts sur les crédits espagnols se poursuit. L'Espagne détient ainsi le record de 10,7 % de crédits douteux en novembre 2012, dépassant largement le pic de défauts observé sur les crédits immobiliers chez Fannie Mae aux États-Unis en 2010, à la suite de la crise des subprimes. La situation reste donc très inquiétante pour l'Espagne, avec 182 milliards d'euros de crédits douteux (cf. graphique 55).

Graphique 55 : Taux d’incidents graves de paiements sur l’ensemble des crédits en Espagne et chez Fannie Mae aux États-Unis (défauts ou plus de trois mois de retard)

Source : Fannie Mae et Banque d’Espagne

Il est vrai que dans ces pays, au moins les États-Unis et les Pays-Bas, l'environnement fiscal diffère grandement de celui en vigueur en France. Les intérêts sur les crédits hypothécaires sont entièrement déductibles, ce qui conduit les contribuables à s'endetter massivement (surtout dans le cas où, comme aux États-Unis, les hypothèques sont rechargeables) et à repousser devant soi l'amortissement de la dette (prêt in fine). Rien de commun en France, où la déductibilité des intérêts n'a jamais été ouverte, sauf dans des proportions très faibles et pour des durées très limitées. On peut d'ailleurs noter au passage que beaucoup de ceux qui stigmatisent aujourd'hui l'immobilier portaient l'idée de l'hypothèque rechargeable, pour éviter que l'épargne des ménages ne soit stérilisée dans l'immobilier existant, en l'occurrence les logements qu'ils occupent.

5.2. Nombre de pistes ont été évoquées pour expliquer le maintien des prix sur le marché immobilier en France :

- la faiblesse de la concurrence, grandement facilitée par des coûts de transaction très élevés (12 % en incluant les frais de notaire et d'agence)

- l'accumulation des normes juridiques, techniques et environnementales. Ce surcoût pourrait atteindre 15 %

- le malthusianisme foncier, qui aboutit à des comportements de rétention spéculatifs

- la faiblesse des densités, alors que la demande croît, en particulier dans les centres-villes

- la faiblesse des taux d'intérêt, qui a permis de compenser la réduction des durées d'emprunt et donc le maintien des conditions de solvabilité.

Si l'on accepte ces éléments, une politique efficace consisterait à :

- libérer l'offre en libérant le foncier et en évitant de durcir le code de l'urbanisme (la politique réelle va au rebours)

- réduire les droits de mutation

- éviter que l'aide ne soit absorbée par la rente foncière.

En matière d'aides, les évolutions récentes, avec notamment le remplacement du Scellier par le Duflot, la suppression du PTZ+ dans l'ancien, ainsi que son recentrage sur des ménages modestes, et la suppression de la déduction des intérêts d'emprunt pour les accédants, cantonnent les principales interrogations sur l'efficacité des aides en termes d'inflation et/ou de captation de l'aide par la hausse des prix du foncier, aux dispositifs en faveur de l'accession dans le neuf.

En cette matière, toute évaluation s'avère indissociable des questions de localisation, en lien avec les choix de politique foncière42.

Le débat ouvert sur l'artificialisation « excessive » des sols ne peut être dissocié, d'une part, des questions de solvabilisation et, d'autre part, de la réalité opérationnelle ou non d'une densification.

a. Le choix en faveur de la maison individuelle, pour les ménages modestes, exprime à la fois une préférence mais aussi une contrainte. L'éloignement pour des raisons de solvabilité, du fait de la hiérarchie des prix, est plus une solution qu'un problème. En matière d'accession sociale, les plans de financement se révèlent très serrés et les prix du terrain, un solde.

La densification43, pour indispensable qu'elle soit au plan sociétal, ne saurait masquer les coûts associés. Le logement collectif, toutes choses égales par ailleurs, coûte plus cher que l'individuel diffus. Un colloque organisé par l'Anil et la FFB a permis tout à la fois de souligner cet état de fait et de fournir une première estimation des écarts de coût associé44.

Dans ces conditions, une aide efficace à l'accession, si l'on veut tout à la fois éviter la captation par le foncier et favoriser la densité (ce qui ne veut pas dire un choix systématique en faveur du collectif, mais en faveur de l'individuel dense et/ou du collectif lui-même dense), suppose :

- un barème intégrant les surcoûts techniques de la densité, barème qui reste évidemment à préciser

- la généralisation du portage foncier, via des baux emphytéotiques. À noter que ces baux peuvent constituer un outil pour une collectivité locale soucieuse de favoriser le développement du parc social et d'en conserver la maîtrise. En revanche, il n'y a que peu à en attendre en accession, où son seul effet est de dissimuler l'aide accordée par la collectivité à des ménages disposant de revenus élevés. Certes, l'emphytéose permet à l'accédant de ne pas supporter la charge de l'emprunt correspondant à l'achat du terrain, mais le loyer pour l'usage de ce terrain correspond, sauf aide publique massive ou loyer déconnecté de la valeur vénale, à un montant plus ou moins équivalent à celui du remboursement de l'emprunt dont il est dispensé45.

De telles orientations se heurteront évidemment à des questions de coût, au moins pour le second volet. Les expériences nationales en la matière, y compris l'expérience douloureuse du Pass-foncier® ne sont guère concluantes ou sont de portée marginale. Pourtant, une politique d'anticipation du développement urbain, via la constitution de réserves foncières publiques, permettrait pour le volet social (locatif comme accession) une production maîtrisée en matière de prix grâce au recours aux baux emphytéotiques. Il s'agit, en l'occurrence, de distinguer la propriété du foncier de son usage, afin de faciliter l'accès au logement des ménages modestes, tout en évitant une captation des aides à l'investissement par la hausse des coûts du foncier46.

- Jean-Jacques Granelle, p. 309, Économie Immobilière, Analyses et application, Economica, Paris, 1998, 534 pages.

- Jean-Jacques Granelle, p. 315, op. cit.

- Jean-Jacques Granelle, p. 318, op. cit.

- Jean-Jacques Granelle, p. 294, op. cit.

- « Les aides au logement des ménages modestes », La note d'analyse du CAS n° 264, février 2012. Voir, en particulier, l'analyse « Avantages et inconvénients des différentes aides, y compris du parc locatif social », qui n'est pas traitée dans cette note.

- Voir, à ce sujet, le document de travail annexé à la note n° 2 du Conseil d'analyse économique (CAE), « Comment modérer les prix de l'immobilier ? », Alain Trannoy et Étienne Wasmer, février 2013.

- Pierre-Olivier Beffy, Chief Economist, Exane BNP Paribas, « Réinventer les politiques du logement en facilitant la mobilité », Variance 45, octobre 2012.

- Voir article « Hausse des prix de l’immobilier : pas de bulle mais des dégâts ».

- Voir « Pour sortir de la crise du logement », 9 mai 2011, La Découverte, l'article de Jacques Friggit « Quelles perspectives pour le prix des logements après son envolée », p. 23.

- Étude d'André Massot, « La situation du logement dans six pays d'Europe », IAURIF, novembre 2007 .

- Les études présentées dans cette partie sont les seules qui existent à notre connaissance. D'ailleurs, la note n° 2 du CAE déjà citée évoque, certes, « de nombreuses études ayant pointé l'effet inflationniste des aides », mais ne fait référence qu'à celles que nous résumons ici.

- Anne Laferrère et David Le Blanc, « Comment les aides au logement affectent-elles les loyers ? », Économie et Statistique n° 351, 2002, pp. 3 à 30.

- Réforme profonde engagée en 1992 qui consiste à offrir un accès à tous les locataires (toutes catégories de population et de logement) à une aide sous la seule condition de revenu. Cette extension fut progressive et s'échelonna jusqu'en 1995.

- Laferrère et Le Blanc, op. cit., p. 28.

- « Pourquoi les ménages à bas revenus paient-ils des loyers de plus en plus élevés ? L'incidence des aides au logement en France (1943-2002) », Gabrielle Fack, Économie et Statistique n° 381-382, 2005, pp. 17 à 40.

- Voir article « Hausse des prix de l’immobilier : pas de bulle mais des dégâts ».

- Voir article « Quelle fiscalité immobilière demain ? ».

- Voir article « Hausse des prix de l’immobilier : pas de bulle mais des dégâts ». L'auteur s'intéresse par ailleurs au thème plus particulier du lien entre bouclage des aides personnelles et augmentation de la décohabitation des étudiants (au même titre d'ailleurs que Laferrère et Le Blanc). Gabrielle Fack conclut que ce phénomène n'a eu, en matière de loyer, qu'un effet indirect sur les loyers des ménages à bas revenus, via la pression sur la demande (voir article « Hausse des prix de l’immobilier : pas de bulle mais des dégâts »).

- Jacques Friggit, « Un effet inflationniste des aides au logement peut-il avoir contribué à la hausse des prix immobiliers ? » et Annexe 4.5, « L'effet inflationniste des aides au logement reste à estimer », juillet 2012, pp. 34 et suivantes.

- Dans le secteur conventionné, la fixation des loyers ne relève pas du jeu de l'offre et de la demande et, selon l'auteur, « les aides personnelles ne peuvent donc avoir d'effet inflationniste, sauf négligence ou volonté explicite du régulateur des loyers » (p. 34, op. cit.). Le fait que loyer HLM et loyer libre évoluent au même rythme suscite réflexion.

- À titre d'illustration, selon les statistiques tirées de Clameur, en 2012, les variations de loyers relevées entre deux locataires s'établissent à - 3,7 % sans travaux, à + 1,9 % avec des petits travaux et + 10,9 % en cas de gros travaux.

- « Impact du dispositif Scellier sur les prix des terrains à bâtir », par Pierre-Henri Bono (Idep) et Alain Trannoy (Ehess, Grequad / Idep), 27 pages.

- Jacques Friggit, voir article « Hausse des prix de l’immobilier : pas de bulle mais des dégâts »

- Il est à noter que, dans ces pays, des causes nationales furent tout aussi largement évoquées.

- Bernard Coloos, « Quelques faits sur la crise du logement », Revue Esprit, janvier 2012, pp. 104 à 119.

- C'est encore plus vrai pour les opérations financées en PC-PAS (+ 35 % sur la période). À noter que cet effet du PTZ était déjà relevé par Laurent Gobillon et David Le Blanc, « Quelques effets économiques du prêt à taux zéro », Économie et statistiques n° 381-382, 2005, pp. 63 à 89.

- Rapport entre l'ensemble des taxes sur le capital et l'agrégation des revenus du capital et de l'épargne, y compris les revenus qui échappent à l'impôt.

- « La France, bientôt championne du monde de la taxation du capital », Ivan Best dans La Tribune du 21 janvier 2013.

- À noter que la prise en compte de l'ISF ne vaut pas pour tous les bailleurs, d'une part, et que l'auteur oublie de mentionner l'absence d'amortissement pour les personnes physiques, d'autre part.

- Le Figaro Explorimmo du 30 janvier 2013, par Olivier Marin.

- « Les riches sont-ils à plaindre ? » (introduction au dossier) par Guillaume Duval, Alternatives économiques n° 321, février 2013.

- Toutes les aides ne donnent pas lieu à versement de la part de l'État. En effet, des avantages peuvent être concédés aux bénéficiaires en termes de taux et/ou de fiscalité.

- Voir article « La hausse des prix immobiliers est-elle irrationnelle ? »

- Christine Olm et Isa Aldeghi, « L'impact des aides publiques sur les inégalités face au logement », Crédoc, pp. 7 et 8 in Cahier de recherche n° 245, décembre 2007, 100 pages.

- Le poids des dépenses courantes de logement par quintile de niveau de vie (1984-2006), premiers résultats 2012, Compte du logement 2011, rapport de la Commission des Comptes du logement, pp. 121 et suivantes.

- Avant aides.

- Gilles Carrez, op. cit.

- Les Échos du 7 février 2013, p. 27, « Le gouvernement veut que l'assurance-vie se porte au secours de l'immobilier ».

- Toute la question est de savoir jusqu'où doit aller la financiarisation du secteur du logement. Il l'est peu en Italie, où la proportion d'accédants parmi les propriétaires ressort faible ; il l'est beaucoup dans les pays anglo-saxons où l'on se dirigeait, avant la crise, vers un système où une part importante des ménages propriétaires occupants ne parviendrait jamais à amortir leur emprunt. Ces ménages sont devenus locataires d'argent plutôt que locataires de logements.

- Les Échos du 3 janvier 2013, « Je ne veux pas de nouvelles bulles spéculatives », p. 14. Voir également « Pourquoi Bercy veut voir baisser les prix de l'immobilier », par Frédéric Schaeffer, in Les Échos du 4 janvier 2013.

- Selon le Financieele Dagblaad, cité in « L'immobilier néerlandais à la croisée des chemins » par Christian Ott et Constantin Wirchke. Flash économie du 18 octobre 2012, n° 706, p. 2.

- Il convient de mentionner que la rareté foncière est en France, comme en Grande-Bretagne (cf. rapport Barker), une rareté administrative, i.e. produite par la réticence des habitants en place.

- La question de la supportabilité sociale de la densité n'est pas abordée ici (voir, à ce sujet, les travaux d'Olivier Piron).

- Colloque du 25 octobre 2011 organisé par l'Anil en partenariat avec la FFB, « Coûts de construction et réforme de l'accession à la propriété : la localisation des opérations ».

- Voir Bernard Vorms, http://www.anil.org/fileadmin/ANIL/Etudes/2012/emphyteose_accession.pdf

- René Dutrey, « Pour contrer la spéculation : développer une propriété d'usage du logement », Mediapart.fr, 11 février 2013.

http://www.constructif.fr/bibliotheque/2013-6/les-aides-au-logement-sont-elles-au-service-de-la-hausse-des-prix.html?item_id=3326

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article