© Harald Gottschalk

est chef du service Informatique et Statistique à la Fédération Française du Bâtiment.

Se loger, mais à quel prix ?

L'étude de l'évolution du prix des logements sur une trentaine d'années montre sa relative corrélation avec celle du revenu disponible des ménages. Elle met en évidence des ruptures qui s'expliquent par le comportement de ces derniers vis-à-vis de l'investissement logement. L'observation de ces phénomènes nécessite des statistiques publiques de qualité, que l'État doit absolument rétablir.

Le logement représente un enjeu d'importance capitale pour le pilotage des politiques publiques, comme le montrent les principaux indicateurs suivants :

- le montant des dépenses en logement de l'ensemble des acteurs économiques était de 425 milliards d'euros en 2009, dont 297 milliards de dépenses courantes et 128 milliards de dépenses d'investissements ;

- les aides publiques ou assimilées représentent 37,4 milliards d'euros ;

- les dépenses en logement des ménages représentent 21,7 % de leur revenu disponible ;

- le patrimoine en logements des ménages résidant en France est de l'ordre de 3 000 milliards d'euros, hors foncier.

Aussi est-il important de bien percevoir l'évolution du prix des logements sur une longue période et d'analyser les comportements des ménages.

Retour en arrière

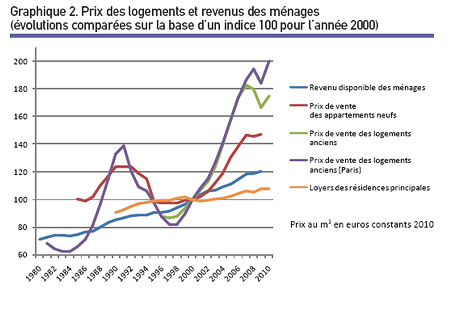

Les deux guerres mondiales ont provoqué, pendant la première moitié du XXe siècle, une évolution erratique du prix des logements jusque dans les années 1960-1965. De 1965 à 2000, nous constatons en revanche une relative stabilité des prix des logements, qui ont augmenté quasiment au même rythme que le pouvoir d'achat des ménages. Enfin, sur la période 2000-2010, le prix des logements a augmenté d'environ 70 %, une évolution marquée par une hausse ininterrompue de 2000 à 2007, suivie d'une stabilisation.

La relative stabilité des prix entre 1965 et 2000 est conforme à l'intuition. Elle cache cependant une cyclicité forte, mais avec des cycles de longueurs variables. Elle cache également de fortes disparités géographiques. La « crise » de 1990 en est une illustration, avec une brève envolée des prix dans certaines régions (Île-de-France notamment), puis un retour à la normale.

La forte hausse du début du XXIe siècle n'a pas une seule explication, mais de multiples causes ayant convergé au même moment : augmentation des aides publiques, baisse des taux d'intérêt et allongement de la durée des prêts, et, surtout, défiance envers les autres actifs, notamment les actions et obligations. Enfin, force est de reconnaître que la hausse nourrit la hausse...

Cliquer sur l'image pour l'agrandir.

Des évolutions différentes selon le type de logement

Trois phases ont été observées depuis la dernière guerre :

- hausse plus rapide du prix des appartements que de celui des maisons individuelles jusqu'en 1965, contrecoup de la loi de 1948 contre la flambée des loyers ;

- inversion de la tendance entre 1965 et 2000, avec un attrait des Français pour la maison individuelle en tant que résidence principale ;

- nouveau renversement de tendance depuis 2002 du fait du retour des investisseurs, qui privilégient de manière traditionnelle les appartements comme supports de leurs placements.

Même si les outils statistiques dont nous disposons ne couvrent qu'une partie du champ et que les effets qualité (notamment la localisation) sont difficiles à estimer, il apparaît que, depuis plus de vingt ans, le prix moyen des logements neufs augmente moins vite que celui des logements anciens.

L'acquisition d'un logement par un ménage est une décision lourde, qui se place généralement dans une des deux stratégies suivantes : en substitution à une location de la résidence principale (voire secondaire), ou en substitution à un placement dans d'autres actifs dans le cas d'investissement locatif.

D'où l'importance de comparer l'évolution des prix des logements d'une part au revenu des ménages et, d'autre part, aux rendements, plus-values et risques des autres placements.

Le parallélisme entre l'évolution du prix des logements et celle du revenu disponible des ménages est un fait avéré sur longue période, qui se vérifie non seulement en France, mais aussi à l'étranger (États-Unis, Royaume-Uni). Cette corrélation masque en réalité une augmentation de la part consacrée au logement dans le budget des ménages, qui s'explique notamment par l'augmentation de la surface moyenne des logements au fil du temps. Cette corrélation explique, en période de forte hausse des prix, la répartition « naturelle » de la population entre communes d'une même zone géographique : par exemple, en région Île-de-France, on a assisté depuis 2000 à un regroupement des ménages à revenu élevé dans les communes où le prix du logement était le plus élevé. Ce phénomène se vérifie moins dans d'autres régions qui ont, soit un taux moins important de résidences principales, soit un pouvoir attractif (Sud-Est) ou dissuasif (Nord-Est) suffisant pour perturber l'équilibre général.

Cliquer sur l'image pour l'agrandir.

Le logement comme placement

Le concept du placement en logements est encore plus difficile à appréhender que l'évolution du prix des logements puisque, d'une part, il intègre les loyers et charges d'exploitation, variables qui ne sont pas suivies administrativement, et que, d'autre part, le parc locatif n'est pas représentatif de l'ensemble du parc, car constitué majoritairement d'appartements de petite surface.

Cependant, sur la période 1965-2000, au vu des données à notre disposition, il est possible d'évaluer le rendement d'un placement en logement :

- un gain en capital d'environ 1,3 % par an en euros constants ;

- un rendement locatif net de l'ordre de 3,3 %.

Bien entendu, ces taux de rendement ont énormément évolué durant la dernière décennie, avec des hausses annuelles en capital proches de 10 % et des rendements locatifs divisés par deux en fin de période.

Sur longue période, le taux de rendement du placement en logement se situe largement au-dessus de ceux des placements à court terme, et à mi-chemin entre celui des obligations à taux fixe et celui des actions.

- Le placement en logements se différencie cependant par trois spécificités :

- un effet de levier important, car l'investissement en logement est souvent partiellement financé par un emprunt ;

- il est très souvent favorisé par une fiscalité avantageuse (politique de « niches fiscales ») ;

- le logement est considéré comme une valeur refuge, notamment en période de turbulences sur les marchés financiers.

Et demain ?

Malgré les difficultés de l'exercice, l'analyse précédente permet de tirer quelques enseignements : sur le long terme, le prix des logements augmente à peu près au rythme du revenu des ménages. La question qui vient immédiatement à l'esprit est : la flambée des prix de 2000 à 2007 va-t-elle rendre caduque cette tendance à long terme ? Il est probable que non, mais deux hypothèses restent possibles : soit la courbe des prix des logements rejoint celle du pouvoir d'achat à moyen ou long terme, soit la cassure opérée est durable et le prix des logements reprend une évolution parallèle à celle du pouvoir d'achat, mais décalée vers le haut. En tout état de cause, même si le passé ne permet pas de préjuger de l'avenir, il semble indispensable, pour mettre en place un pilotage de ce secteur, de disposer d'informations statistiques fiables, exhaustives et homogènes dans le temps.

Malheureusement, et nous ne pouvons que le déplorer, la qualité des statistiques publiques se dégrade considérablement depuis quelque temps, notamment dans le secteur du logement, ce qui rendra impossible ce type d'analyse dans quelques années.

Pour y remédier, il est primordial et urgent de :

- mobiliser les sources de données administratives (et notamment fiscales) ;

- définir des priorités dans le système statistique public et labelliser des sources privées ;

- améliorer le délai de mise à disposition des informations ;

- rendre plus aisé l'accès aux données.

Pour aller aux sources...

L'étude de l'évolution des prix des logements sur longue période nécessite de rassembler de nombreuses sources statistiques d'origines très variées, de les rendre aussi homogènes que possible, de tenir compte des disparités (notamment géographiques) et de combler les lacunes (prix du foncier et part des frais annexes notamment). Heureusement, le sujet a déjà été défriché, notamment par Jacques Friggit (Conseil général de l'environnement et du développement durable), dont l'analyse réalisée en mars 2010 sur le sujet est très riche et très documentée.

Sources globales

- Les prix de vente des logements anciens (notaires-Insee)

Les indices des prix des logements anciens (indices labellisés notaires-Insee) sont des indices trimestriels, sur une base 100 au quatrième trimestre 2000. Les indices sont calculés à partir des transactions réalisées au cours du trimestre. La série concernant le prix des logements à Paris est calculée depuis le 1er trimestre 1981, alors qu'au niveau de la France entière la série est calculée depuis le 1er trimestre 1996.

- Les indices de coût et de prix

L'index BT 01 est un index mensuel, base 100 en janvier 1974, calculé par le ministère de l'Écologie, en collaboration avec la Fédération Française du Bâtiment. L'index BT 01 est un index synthétique dont le but est de refléter au mieux l'évolution des coûts des entreprises de bâtiment.

L'indice du coût de la construction (ICC) est un indice trimestriel, base 100 au quatrième trimestre 1953. L'ICC mesure l'évolution du prix de construction des bâtiments neufs à usage principal d'habitation. Il est calculé par l'Insee en collaboration avec le ministère de l'Écologie.

L'indice des loyers correspond à l'indice des prix à la consommation (France entière, ensemble des ménages) pour la fonction loyer des résidences principales.

- L'évolution du revenu disponible des ménages

Le revenu disponible brut ou RDB est un agrégat macroéconomique issu de la Comptabilité nationale, calculé en faisant la somme des revenus primaires (revenus d'activité et revenus du patrimoine) et des revenus de transfert (prestations sociales) et en soustrayant les prélèvements obligatoires (impôts directs et prélèvements sociaux).

Sources à périmètre limité

- Prix des terrains à bâtir

Depuis 2006, le ministère de l'Écologie réalise une enquête sur le prix des terrains à bâtir faisant l'objet d'une construction de maison individuelle (enquête EPTB). Malgré tout son intérêt, cet indice est trop récent pour être utilisé dans le cadre de cette étude.

- ECLN (enquête sur la commercialisation des logements neufs, intégrant le foncier, les frais annexes et la marge des promoteurs)

L'ECLN est une enquête trimestrielle réalisée par les directions départementales de l'Équipement, assurant le suivi de la commercialisation des logements neufs destinés à la vente aux particuliers.

http://www.constructif.fr/bibliotheque/2011-6/se-loger-mais-a-quel-prix.html?item_id=3102

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article