L'immobilier dans la tourmente en Europe

La crise sera probablement longue, pénalisant surtout le logement et les bureaux. Elle sera d'ampleur très inégale, tant les disparités nationales demeurent fortes. Une sortie de crise paraît peu crédible avant 2011, le temps que les anticipations redeviennent positives et se manifestent concrètement par l'arrêt de la baisse des prix de l'immobilier résidentiel qui signera véritablement le retour de la confiance des acteurs économiques.

Depuis le mois de juillet 2008, l'environnement économique et financier s'est considérablement dégradé et la menace d'une franche récession en Europe se concrétise. La crise immobilière est indéniable et la vraie question est maintenant d'en mesurer l'ampleur et d'en prévoir la durée.

Il n'est pas inutile de commenter la situation aux États-Unis puisque la crise de l'immobilier résidentiel a commencé outre-Atlantique : les mises en chantier ont atteint en 2008 leur plus bas niveau historique (900 000 unités) ; les stocks de logements invendus (neufs et anciens) atteignent près de 4 millions d'unités ; les prix sur le marché ancien (mesurés par l'indice Case Schiller) ont accusé un repli d'environ 18 % en 2008.

En Europe, la situation varie de façon importante suivant les pays en fonction des niveaux atteints précédemment et des cycles propres à chaque État membre. Il n'y a rien de commun entre l'Espagne (qui connaît une cassure majeure après des années d'excès) et l'Allemagne (qui, du fait de son très bas niveau de construction antérieur, ne risque pas une aussi forte chute).

Les quatre crises du marché du logement

Avant même l'aggravation de la crise financière, le marché européen du logement présentait des signes d'essoufflement qui justifiaient un retournement de tendance :

- Dans de nombreux pays on observait une surproduction (en Espagne et en Irlande, notamment) comme en témoignaient des niveaux de mises en chantier sans rapport avec la démographie nationale et la demande réelle.

- Les prix immobiliers atteignaient des niveaux tels qu'ils devenaient incompatibles avec les moyens financiers des acquéreurs.

- Pour resolvabiliser les ménages, les banques ont mené ces dernières années une politique qui s'est traduite par un endettement accru des ménages.

Cette crise d'ajustement, qui avait déjà commencé en 2007 (notamment en Espagne et en Irlande) s'est généralisée durant tout le premier semestre 2008. Amorcée par celle des « subprimes » aux États-Unis, la crise financière s'est brutalement aggravée et a pris une ampleur internationale à partir du mois de juillet 2008. Elle a alors dégénéré en crise du crédit, dans un climat de défiance entre banques. Le crédit interbancaire s'est brutalement tari, les établissements ne voulant pas prendre de risque en prêtant à une institution qui cachait peut être des créances douteuses car contaminées par des produits dérivés assis sur des « subprimes ». Dans un tel contexte, l'offre de crédit aux ménages et aux entreprises s'est subitement asséchée.

Durant le quatrième trimestre 2008, le marché du logement s'est vu confronté à une troisième crise, celle des anticipations négatives de la plupart des acteurs de l'immobilier :

- Les banques, redoutant des risques accrus (de refinancement comme de défauts de paiement de la part des ménages) n'ont plus voulu prêter et ont durci leurs conditions de crédit (raccourcissement des durées de prêt, exigences plus fortes d'apport personnel) ; elles anticipaient également de nouvelles baisses de taux de la part de la Banque centrale européenne.

- Les ménages ayant constaté une amorce de baisse des prix du logement sont devenus attentistes en anticipant une poursuite de cette baisse ; comme les banques, ils espéraient également une diminution des taux ; ils considéraient que la situation économique actuelle (baisse du pouvoir d'achat, remontée du chômage) n'était pas propice à l'achat d'un bien immobilier.

- Les promoteurs, qui voyaient une augmentation de leurs stocks, jouaient la prudence et réduisaient leurs nouveaux programmes.

- Enfin, les investisseurs se retiraient du marché faute d'une rentabilité suffisante.

Depuis le début 2009, on peut considérer que nous abordons une nouvelle étape, celle d'une crise réelle de la demande. Les anticipations de taux vont se réduire à l'issue des deux dernières baisses de la BCE. Celles qui concernent les prix vont en revanche perdurer. Mais c'est le contexte macroéconomique qui va maintenant commander en raison de l'augmentation du chômage et de la baisse du pouvoir d'achat des ménages.

Les caractéristiques de la crise immobilière

Selon les prévisions des instituts membres d'Euroconstruct, les crédits au logement ont diminué de 33 % en 2008 et pourraient encore baisser de 12 % en 2009 pour les treize pays où l'on dispose de statistiques fiables. En l'espace de deux ans, on pourrait ainsi assister à un recul d'au moins 40 % des crédits nouveaux au logement. Ce repli sera particulièrement marqué en Espagne, au Royaume-Uni, au Portugal et en Irlande. On peut pratiquement affirmer que le recul est d'autant plus fort que la croissance précédente a été vigoureuse.

La restriction de l'offre de crédit n'explique pas tout. Dans le contexte actuel, les ménages anticipent un refus des établissements prêteurs et s'abstiennent donc de demander un prêt. Il en va de même des promoteurs, qui renoncent à des projets faute de demande sur le marché. Ces phénomènes d'anticipation se conjuguent donc avec la baisse effective de l'offre pour accentuer le phénomène.

Une baisse significative des prix

Au cours de la période 2000-2007, la hausse des prix sur le marché ancien a été considérable : en Espagne, au Royaume-Uni, en Irlande, en Belgique, en France, en Suède et au Danemark, ces prix ont plus que doublé ; la seule exception concerne l'Allemagne qui a, au contraire, enregistré une baisse de 8 % des prix immobiliers.

Après un ralentissement en 2007, le marché s'oriente aujourd'hui vers une correction très sensible : dans onze pays, la baisse des prix cumulée sur 2008 et 2009 paraît inéluctable, et s'échelonne entre -10 % et -20 %. La Belgique, l'Allemagne et les Pays-Bas ne retiennent pas cette hypothèse.

Cette correction des prix peut paraître modeste à la lumière des hausses précédentes et des difficultés financières que vont connaître les ménages ; mais les distorsions géographiques restent élevées, et dans les zones de forte attractivité les prix baisseront sans doute moins, compte tenu de la permanence de la demande

Enfin, la question se pose de savoir si ces baisses de prix seront suffisantes pour restaurer en partie la solvabilité des ménages...

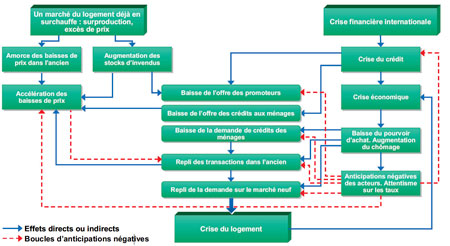

Les enchaînements de la crise

Le graphique ci-dessous, qui peut paraître complexe, offre une vision pourtant simplifiée des enchaînements actuellement à l'oeuvre sur le marché immobilier résidentiel, en distinguant les effets réels (directs et indirects) et les mécanismes liés aux anticipations négatives.

L'évolution du marché ancien, révélateur de la crise

Dans tous les pays européens, les transactions sur le marché ancien sont très supérieures à celles sur le marché neuf. À la hausse comme à la baisse, le marché ancien réagit d'ailleurs plus vite et plus brutalement et constitue souvent le véritable thermomètre de l'immobilier. Pour autant, les statistiques en la matière sont imprécises, voire manquantes, ce qui est très dommageable. Néanmoins, tous les instituts membres d'Euroconstruct retiennent un repli des ventes de logements anciens en 2008 et 2009 ; sur ces deux années, la baisse cumulée serait ainsi de 25 % en France, 30 % en Italie, 33 % au Danemark, 40 % en Irlande et 55 % en Espagne.

Parallèlement, on observe un accroissement du nombre de logements neufs invendus. Le cas le plus critique est celui de l'Espagne : l'été dernier on avançait des chiffres compris entre 600 000 et 800 000 invendus ; aujourd'hui d'autres estimations font état de 1 à 1.5 million de logements. Au-delà du caractère quelque peu fantaisiste (ou alarmiste) de ces chiffres, le stock d'invendus en Espagne est sans doute supérieur à trois années de construction au rythme actuel, ce qui est considérable.

La situation des ménages se détériore

L'une des premières conséquences de la crise économique est la remontée du chômage. Après avoir baissé de 1.8 million au cours des deux années 2006 et 2007, le nombre de chômeurs en Europe de l'Ouest pourrait ainsi augmenter de 3 millions de personnes sur la période 2008-2010, l'essentiel de la hausse intervenant en 2009 (2 millions).

Dans tous les pays sauf l'Allemagne et la Suisse, l'endettement des ménages augmente, la plus forte progression étant observée en Espagne. Partout sauf en Belgique, en Allemagne, en Suisse et aux Pays-Bas, on observe une augmentation significative des défauts de paiements.

Le phénomène de « repossession » bien connu aux États-Unis concerne des ménages qui, ne pouvant plus honorer leurs remboursements, se voient dépossédés de leur logement par la banque qui leur a accordé le prêt. Cette pratique existe au Royaume-Uni et en Irlande où l'on note une augmentation de ces défaillances. Elle est moins prononcée ailleurs, mais on l'observe néanmoins en Italie, au Portugal, en Suède, aux Pays-Bas et au Danemark.

Un repli majeur de la construction neuve

Les prévisions d'Euroconstruct tablent sur un recul important de la construction neuve en Europe de l'Ouest. Après un point haut en 2007, le nombre de logements achevés diminuerait de 900 000 unités environ au cours de la période 2008-2010, l'essentiel de la baisse intervenant en 2009. Comme toujours en raison de sa plus grande sensibilité, c'est le secteur collectif qui accuserait le plus fort repli. La consolidation de ces tendances pour 19 pays est un peu illusoire dès lors que l'Espagne explique une part prépondérante des variations : entre 2004 et 2007, l'Espagne expliquait la moitié de la hausse des achèvements de l'Europe de l'Ouest ; en 2008 et 2009, elle justifie à elle seule plus de 60 % de la diminution. Ainsi, les mises en chantier en Espagne pourraient passer de 865 000 unités en 2006 à 235 000 en 2009, un recul d'une ampleur considérable. En valeur absolue, les replis sont également très nets en Italie, au Royaume-Uni, en Irlande, en France et en Allemagne ; en termes relatifs, la chute est sensible au Portugal et dans les quatre pays du Nord.

Compte tenu de ces hypothèses sur les mises en chantier ou les achèvements de logements, on en déduit classiquement les évolutions en volume de la production neuve, qui pourrait ainsi baisser d'environ 30 % en l'espace de deux ans : sur ces deux années 2008 et 2009, les quatre pays les plus touchés seraient : l'Irlande (-70 %), l'Espagne (-50 %), la Norvège (-45 %), le Royaume-Uni (-33 %).

Ce brutal retournement de tendance modifie radicalement le rôle du logement dans l'économie : de 2003 à 2006, le logement neuf a été le moteur de la croissance en Europe ; après un vacillement en 2007, le logement neuf sera en 2009 comme en 2008 l'un des facteurs de la récession économique.

Comment sortir de la crise ?

Tous les éléments précédents confirment la gravité de la crise dans un secteur où les délais de réaction sont lents. Une sortie de crise rapide paraît très improbable et ne peut se dessiner pour le logement qu'à partir du deuxième semestre 2011.

On commettrait sans doute une erreur en subordonnant la reprise de la demande de logement à celle de l'offre de crédit. Les ménages pratiquent en effet une forme d'autodiscipline et ne demandent pas de prêt s'ils sont convaincus que leur situation financière les rend inéligibles auprès des banques.

La crise actuelle du logement en Europe incite forcément les pouvoirs publics à prendre des mesures de soutien ou de relance dans un secteur qui pèse beaucoup en termes d'activité et d'emplois. Si les gouvernements n'ont pas ou peu d'action directe sur les prix de l'immobilier et sur les taux, ils ont en revanche des marges de manoeuvre sur la politique économique et sur la fiscalité, au risque pour nombre d'États-membres de creuser encore les déficits budgétaires.

Parmi toutes les mesures déjà prises ou en cours de décision, on peut établir la liste suivante :

- Des dispositions pour soutenir ou relancer le secteur locatif social : au Danemark, en Finlande, en France, en Irlande, en Italie en Espagne et au Royaume-Uni.

- Des systèmes visant à réduire le nombre de logements vacants : en France, en Allemagne, en Pologne et en Suède.

- Des mesures pour aider les promoteurs immobiliers : on notera en particulier en France la décision des pouvoirs publics de racheter à un prix décoté 30 000 logements invendus, ou, en Espagne, des dispositifs d'exemption de TVA.

- Des incitations fiscales de toutes natures : pas de taxe sur les renégociations de crédit au Royaume-Uni ; exemption de l'impôt foncier, déduction accrue des intérêts des emprunts et suppression des commissions bancaires sur les renégociations de prêt au Portugal ; déductions fiscales pour les ménages en Irlande.

Au-delà de ces mesures spécifiques, les plans de relance qui se succèdent aujourd'hui ne peuvent ignorer ce secteur : un logement neuf représente 1,4 emploi direct et indirect. Un repli de 900 000 mises en chantier en Europe de l'ouest sur la période 2008-2010 pourrait ainsi menacer 12 millions d'emplois.

On comprend pourquoi tous les gouvernements cherchent à dynamiser les travaux susceptibles d'économiser l'énergie dans l'habitat. Les pays européens ont pris la mesure de ces enjeux qui concernent un parc de 214 millions de logements (année 2008 pour les 19 pays de la zone Euroconstruct), en termes de baisse des consommations d'énergie et de réduction des gaz à effets de serre. Cette politique est probablement la seule à même de limiter aujourd'hui et demain la crise du logement neuf en offrant à la filière construction un substitut majeur en termes d'emplois.

L'immobilier d'entreprise ne sera pas épargné

Le marché européen non résidentiel neuf a connu une quasi-stabilisation en 2008 après deux années de forte croissance. Moins sensible aux anticipations et à la crise du crédit, ce secteur affronte aujourd'hui les conséquences de la récession économique.

Le tassement du commerce mondial, la frilosité de l'investissement productif et les classiques arbitrages en faveur des dépenses de rationalisation vont peser sur les investissements de capacité : il faut ainsi en attendre un repli de la construction de bâtiments industriels dans l'ensemble des pays européens, mais surtout en Irlande (qui ne profite plus de la vague des délocalisations précédentes), en Espagne, en Norvège et en Finlande.

Le secteur le plus menacé est sans conteste celui des bureaux. D'abord car la baisse de l'emploi tertiaire va globalement réduire les besoins de capacité, mais aussi parce que le domaine de la finance sort très affaibli de la crise : les investissements des sociétés financières qui ont largement profité à Paris, Londres, Dublin, Helsinki, Oslo et Stockholm vont connaître une contraction très forte. Dans ces six pays, la production de bureaux a augmenté de 50 % entre 2004 et 2007 ; après une stabilisation en 2008, un repli du même ordre est probable sur les deux années 2009 et 2010 car les investisseurs internationaux vont surréagir en cessant leurs placements immobiliers.

En conclusion, deux observations plus générales sont confirmées par cette crise :

- l'immobilier accentue, à la hausse comme à la baisse, les cycles macroéconomiques ;

- la gravité de la crise dans ce secteur s'explique en partie par l'insuffisance des données statistiques qui devraient permettre davantage d'anticipation et de régulation.

http://www.constructif.fr/bibliotheque/2009-3/l-immobilier-dans-la-tourmente-en-europe.html?item_id=2930

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article