© Philippe Baudouin

Président de la Fédération Française du Bâtiment.

Crise et maîtrise

Le secteur du bâtiment doit faire face depuis plus de trente ans à des cycles économiques importants. Sans être en mesure d'anticiper précisément les crises, les chefs d'entreprise doivent donc vivre avec le risque en mettant en oeuvre quelques bonnes pratiques.

Depuis la grande rupture de 1974, fin des trente glorieuses, le secteur du bâtiment a connu de profondes évolutions. L'appareil de production, comme celui des autres secteurs d'activité, est, depuis cette date, confronté aux fluctuations économiques. Les entreprises ont dû apprendre à vivre dans un environnement marqué par une cyclicité très irrégulière des marchés.

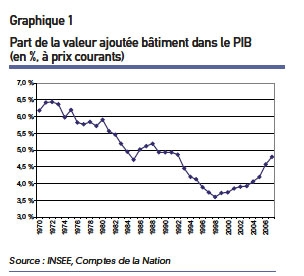

La première conséquence en fut un recul du poids du bâtiment dans le PIB jusqu'à la fin des années 1990 (cf. graphique 1).

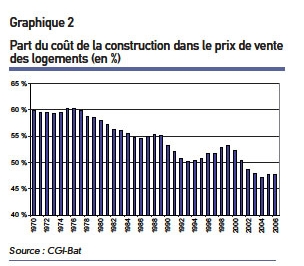

Les années 1997-2006 marquent le retour de temps meilleurs, évolution d'autant plus remarquable que, dans le même temps, la composante travaux dans le prix d'un logement s'inscrit en net recul (cf. graphique 2) 1.

Tendance de fond et mouvements heurtés

La seconde conséquence réside dans l'existen-ce de mouvements heurtés autour de la tendance de fond. Ces retournements d'activité d'une fréquence variable s'avèrent une contrainte incontournable. Les crises, « on peut les prévoir, les adoucir, s'en préserver jusqu'à un certain point, faciliter la reprise des affaires ; mais les supprimer... n'a été donné à personne » 2.

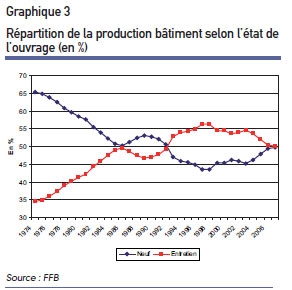

Aussi, l'activité amélioration-entretien, très minoritaire en 1974, fait-elle, depuis le milieu des années 1980, jeu égal avec le neuf. Toutefois, depuis cette date, le partage neuf/amélioration connaît de fortes variations au gré des phases de la conjoncture, ou, plus exactement, des larges mouvements qui affectent la production en neuf (cf. graphique 3).

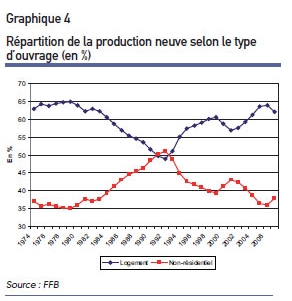

Le partage logements et non-résidentiel dans la construction neuve connaît lui aussi de fortes variations avec grosso modo deux temps (cf. graphique 4) : une première phase de recul de la construction de logements de 550 000 en 1973 à 250 000 en 1993 ; une seconde phase, de 1994 à nos jours, d'expansion de la construction de logements qui s'est opérée avec vigueur sous la pression des besoins démographiques. On le voit donc, la production, tant en volume qu'en répartition, connaît de forts bouleversements qui ont obligé les entreprises à s'adapter et à adapter leurs effectifs tant en volume qu'en qualité.

Vivre avec le risque

Faute toutefois de connaître la date des crises 3, l'entreprise doit apprendre à vivre avec ce risque. Elle se doit de l'intégrer, de prendre les précautions indispensables. Cette capacité à gérer, seul le chef d'entreprise en dispose. Il a seul la responsabilité de décider et de mobiliser. C'est l'une des grandeurs de sa mission. Pour autant, personne ne possède la science infuse, ni la connaissance de l'ensemble des bonnes pratiques. Banquiers et comptables sont des conseillers naturels, des accompagnants du chef d'entreprise, en particulier en période troublée.

La FFB s'efforce dans un tel environnement de construire des outils, d'organiser des manifestations, de sensibiliser les entreprises adhérentes à ces contraintes. Cette politique de prévention ne peut en aucun cas être une assurance tous risques, mais se doit d'agir à deux niveaux.

Au niveau micro-économique. Quelques exemples, parmi d'autres, illustrent cette action. Nombre de chefs d'entreprise qui ont acquis ou pris les rênes de leur entreprise il y a moins de dix ans, n'ont connu que l'expansion. Le processus d'apprentissage, le savoir-faire tiré de l'expérience des années passées ne jouent pas. Leur faire connaître les dix commandements de la période de crise (cf. encadré en page suivante) participe de ce souci de déjouer les pièges de toute période troublée, de disposer de « pare-chocs » indispensables à toute crise.

De la même façon, le dispositif « former plutôt que licencier », participe d'une saine gestion précautionneuse, à la fois dans l'immédiat des comptes de résultat, et à moyen terme de la capacité des entreprises à répondre à la demande des clients en cas de reprise. Tout licenciement d'un compagnon bien formé génère une perte de qualité, de substance dont le coût se fera lourdement ressentir.

Il importe enfin d'aider à la sortie de crise. En période de croissance, notre discours a mis l'accent sur la nécessité d'une reconstitution des marges, ce qui s'est fait dans des proportions raisonnables. Le ratio EBE/CA est passé de 0,9 % en 1996 à 4,8 % en 2006. En période de crise, les marges comme les fonds propres accumulés deviennent des variables d'ajustement. Le sacrifice des marges a cependant des limites. Le niveau d'activité doit rester le nerf de la guerre, à condition que les prix facturés assurent les grands équilibres de la société.

Au niveau macro-économique. Un environnement institutionnel approprié, l'utilisation des leviers fiscaux, une bonne gestion de la commande publique (en particulier au niveau des collectivités territoriales) permettent de limiter les fluctuations, d'amoindrir les creux de croissance associés au cycle des affaires. Aucune politique ne se trouve en capacité de supprimer les crises, mais une politique réaliste et appropriée se trouve à même de réduire les effets néfastes de la propagation des crises. Le vote en 1994 des garanties de paiement, à l'initiative de la FFB, procède de ce souci de précaution, de réduction des risques d'impayés qui se révèlent souvent fatals.

L'actualité de 2008-2009 illustre bien le fait que le salut de nombreux emplois va en grande partie dépendre de l'action du gouvernement. À crise exceptionnelle, réponse exceptionnelle. Exceptionnelle non pas tant dans son ampleur que dans son calendrier. Dans le passé, force est de constater que les mesures de soutien arrivaient en creux de cycle, bien après le déclenchement de la crise. En 2008, les pouvoirs publics, sans attendre, sont passés à l'acte. Les mesures, par leur ampleur, ne serait-ce que dans le secteur locatif privé avec le vote du dispositif Carrez-Scellier, visent, d'une part, à amortir les chocs, d'autre part, à modifier les anticipations.

À crise globale, réponse globale. La crise actuelle touche de fait tous les secteurs (finances, économie réelle...) et tous les pays, y compris les pays émergents. La réponse ne peut, ni ne doit donc être isolée, ni modérée. L'élaboration de plans de relance, et d'aides à la croissance, dans la plupart des pays, augure à la fois d'une volonté de soutenir la demande et de préparer la sortie de crise. Dans un tel contexte, tout devient alors un problème de crédibilité.

Les dix commandements :

À faire en permanence

- avoir à jour en permanence une comptabilité générale et analytique

- se concentrer sur le cash

- intensifier ses relations avec les banques

- éliminer toute dépense superflue

- surveiller les indicateurs clés

- rationaliser les dépenses opérationnelles

- budgétiser l'avenir

- renforcer les fonds propres

- utiliser toutes les opportunités légales

- se concentrer sur son coeur de métier

- Une évolution similaire s'observe dans le non-résidentiel mais l'on ne dispose pas de série annuelle.

- Clément Juglar, « Des crises commerciales et de leurs retours périodiques en France, en Angleterre et aux États-Unis », Guillaumin, 1862, (Bibliothèque nationale de France, Gallica.

- Les limites de la science économique portent non pas tant sur l'analyse des causes structurelles des cycles ou des crises, que sur leur calendrier.

http://www.constructif.fr/bibliotheque/2009-3/crise-et-maitrise.html?item_id=2940

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article