est économiste au Centre d'études prospectives et d'information internationales (CEPII).

Les limites de la relève asiatique

Après une décennie de croissance économique rapide, l'Asie a été rejointe par la crise venue d'autres parties du monde dans le courant de l'année 2008. Elle devrait rester la région la plus dynamique du globe, grâce aux grands pays émergents qui contribuent toujours plus à sa croissance, mais ne sont pas en mesure à eux seuls de tirer celle du reste du monde...

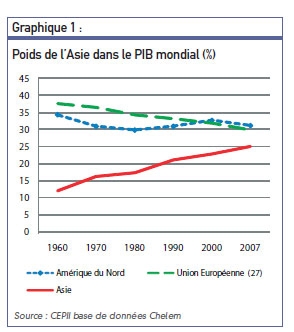

Depuis un demi-siècle l'Asie connaît une ascension prodigieuse dans l'économie mondiale.

En 2007, elle représente 25 % du PIB mondial, deux fois plus qu'en 1960, et elle rivalise désormais (cf. graphique 1) avec les deux autres grands pôles mondiaux : l'Amérique du Nord (Canada, Mexique, États-Unis, 31 % du PIB mondial) et l'Union européenne (30 %).

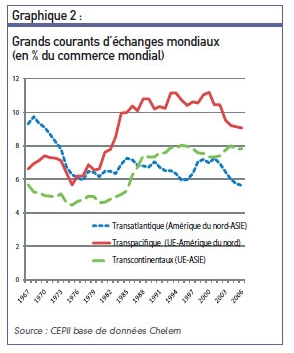

Sa montée en puissance commerciale a été tout aussi remarquable. Les échanges de l'Asie avec le reste du monde ont « explosé » depuis le milieu des années 1970. Les flux commerciaux trans-pacifiques, c'est-à-dire entre l'Amérique du Nord (États-Unis, Canada, Mexique) et l'Asie ont largement dépassé depuis lors les flux transatlantiques (entre l'Amérique du Nord et l'Europe) ; les flux transcontinentaux (entre l'Asie et l'Europe) ont aussi dépassé les flux transatlantiques (cf. graphique 2).

Cet essor économique et commercial a d'abord été porté par le Japon qui, à la fin des années 1960, est devenue la 2e puissance économique mondiale, dépassant l'Allemagne. Dans les années 1990, l'économie japonaise est entrée dans une longue phase de stagnation, mais la relève a été assurée par le décollage économique des Dragons : Hong-Kong, Taiwan, Corée du Sud, Singapour. Ils ont été suivis par les Tigres asiatiques (Thaïlande, Malaisie, Indonésie, Philippines) dans les années 1980 et, surtout, par l'émergence économique de géants démographiques : la Chine depuis 1980 et l'Inde dix ans plus tard. Ces deux derniers, du fait de leur taille, provoquent un changement d'échelle dans les transformations en cours dans l'économie mondiale, alors même que la libéralisation du commerce et des flux financiers accélèrent les mutations1. Au cours des vingt dernières années, l'Asie a reçu environ 20 % des investissements directs internationaux.

En 1997, une crise a interrompu brutalement l'essor économique de la région. Les pays asiatiques en ont tiré les leçons et ont infléchi leur politique économique. Ils ont donné la priorité aux équilibres extérieurs et à l'accumulation de réserves de change pour se mettre à l'abri de nouveaux chocs liés aux mouvements de capitaux. Ils ont encouragé une croissance tirée par l'exportation et laissé la consommation des ménages à la portion congrue. Bien que peu touchée par la crise de 1997, la Chine présente de ce point de vue un cas extrême, puisqu'entre 1997 et 2007, la part de la consommation dans le PIB est tombée de 47 % à 37 %. Ce mode de croissance, soutenu par la forte propension à épargner des sociétés asiatiques, a rendu possible le creusement d'un gigantesque déséquilibre commercial entre l'Asie et les États-Unis à partir de 2004. La Chine, grâce à l'essor de ses exportations de produits manufacturés, enregistre des excédents massifs sur les États-Unis, accumule des réserves de change gigantesques (1 946 milliards de dollars fin 2008), qu'elle place pour la plus grande partie en dollars, et elle est actuellement le plus grand détenteur de bons du Trésor américains (à hauteur de 585 milliards de dollars). L'épargne chinoise sert ainsi à financer la consommation des ménages et le déficit public américains. Les économies plus avancées d'Asie, comme le Japon, la Corée du Sud et Taiwan, sont parties prenantes à ces déséquilibres globaux, puisqu'elles exportent désormais vers les États-Unis à partir de leurs bases de production en Chine.

Du « découplage » à la crise mondiale

Dans les années 2000, la croissance en Asie bat son plein ; la plupart des pays ont une situation financière extérieure rassurante (avec des exceptions comme le Vietnam), les bilans des entreprises sont sains, et les liquidités internationales affluent vers la région.

L'idée se fait jour que l'Asie est devenue un pôle de croissance autonome, qui a son dynamisme propre2. Ce « découplage » signifie que l'Asie pourrait résister à un ralentissement de l'économie américaine et serait capable de tirer la croissance mondiale en cas de panne des autres moteurs. Deux arguments viennent à l'appui de cette vision. D'une part, la Chine et l'Inde, par la taille de leurs marchés, donnent une sorte de « nouvelle frontière » aux entreprises de la région ; d'autre part, l'intensification du commerce intra-asiatique semble traduire un recentrage de l'activité sur la région et une moindre dépendance à l'égard de l'extérieur.

Le choc de la crise atteint les pays d'Asie dans le courant de l'année 2008, mettant au grand jour les interdépendances commerciales et financières entre la région et le reste du monde. Bien que la plupart des pays d'Asie aient des systèmes financiers peu exposés aux crédits toxiques, ils sont affectés par la crise financière, car les investisseurs internationaux rapatrient leurs capitaux pour faire face à la pénurie de liquidités. À la différence de 1997, ce n'est pas la situation interne des pays asiatiques mais l'environnement international qui dicte le reflux des capitaux hors de la zone. Les Bourses asiatiques s'effondrent, l'aversion au risque se propage. Les entreprises souffrent du durcissement des conditions de financement et de la dévalorisation de leurs actifs financiers. La pénurie de crédit affecte aussi le financement du commerce extérieur, qui est vital pour ces économies ouvertes, et qui est en outre perturbé par les brutales variations des taux de change.

Le commerce est l'autre canal de transmission de la crise. Courant 2008, la contraction de la demande américaine et européenne retentit sur les exportations de la zone, y compris sur les échanges entre les pays d'Asie qui étaient en grande partie tirés par les ventes de produits finis aux consommateurs américains et européens. Le choc de la crise atteint l'Inde et la Chine au moment où elles avaient atteint un pic conjoncturel, et où les deux pays menaient des politiques macroéconomiques destinées à freiner l'inflation et la surchauffe. En Chine comme en Inde, la croissance serait retombée même sans la crise internationale, mais celle-ci précipite et amplifie la baisse. On pouvait penser que l'Inde serait à l'abri de la crise mondiale, en raison de son économie relativement fermée aux échanges extérieurs et où la demande des ménages joue un rôle majeur (la consommation des ménages représente 63 % du PIB indien contre 37 % du PIB chinois). Mais les entreprises indiennes, qui avaient largement bénéficié de l'abondance des liquidités, souffrent de l'assèchement des crédits tant sur le marché intérieur que sur les marchés mondiaux. Les incertitudes de la conjoncture et le manque de financement conduisent les entreprises à suspendre leurs projets d'investissement ; contaminées par l'aversion au risque, les banques sont réticentes à prêter ; les ménages, inquiets, freinent leurs dépenses.

En Chine, la croissance s'est ralentie depuis le début de 2008 sous l'effet des mesures prises pour restreindre le crédit et calmer la spéculation immobilière et boursière. Fin 2008, la contraction de la demande mondiale a fait baisser les exportations chinoises, ce qui a accentué le ralentissement d'activité, la Chine étant devenue une économie très ouverte : le secteur exportateur contribue pour environ 20 % à la production industrielle, pour 15 % à l'investissement en capital fixe, et l'on peut estimer que 40 % de l'activité industrielle est liée d'une manière ou d'une autre à l'exportation. La baisse des exportations de la Chine vers les États-Unis entraîne la chute de ses importations en provenance du Japon et de la Corée, qui servaient en grande partie à alimenter les usines travaillant pour le marché américain.

L'économie japonaise, qui avait amorcé un nouveau cycle d'expansion depuis 2003, fondé sur l'exportation et l'investissement, est entrée en récession au 2e trimestre 2008, sous l'effet conjugué de la chute de la Bourse, de l'appréciation du yen, de la dévalorisation des actifs financiers des entreprises et des banques. L'économie de la Corée du Sud, très internationalisée, souffre à la fois de la crise financière et de la récession mondiale.

Renforcer le maillon faible de la croissance asiatique : la consommation

L'Asie n'échappe donc pas à la crise et ses perspectives dépendent de l'évolution de l'économie globale. La capacité d'amortir la crise par des plans de relance est très variable selon les pays. Elle est limitée au Japon où la dette publique est élevée (150 % du PIB), et l'attention se porte naturellement sur les deux grands émergents, en principe mieux armés pour résister. En Inde comme en Chine, le ralentissement de la croissance est brutal, mais cette chute est due en partie à un retournement de leur cycle économique interne et les deux pays peuvent s'appuyer sur leur marché intérieur. La plupart des prévisions pour 2009 les créditent de taux de croissance nettement supérieurs à ceux du reste de l'Asie.

La Chine dispose d'une importante marge de manoeuvre budgétaire, car la dette publique y est faible (18 % du PIB). Le gouvernement a adopté un programme d'accroissement massif des dépenses d'infrastructures pour soutenir la croissance. S'il est effectivement mis en oeuvre la croissance chinoise qui a chuté de 13 % en 2007 à 9 % en 2008 pourrait ne pas tomber en dessous de 7,5 % en 2009.

En Inde, la marge de manoeuvre des autorités est limitée par une dette publique élevée et les mesures annoncées pour soutenir l'activité sont plus modestes. Les estimations officielles tablent sur une croissance de 7 % pour l'année fiscale 2008-2009 (se terminant en mars) contre 9 % en 2007-2008. Les prévisions les plus pessimistes envisagent qu'elle pourrait tomber à 5 % l'année prochaine. Mais l'importance de l'agriculture (55 % du PIB), la faible dépendance à l'égard des échanges extérieurs et la baisse des prix du pétrole, sont des facteurs qui jouent actuellement en faveur de l'économie indienne.

La croissance, en moyenne, restera sans doute plus forte en Asie qu'ailleurs, renforçant encore le poids économique de la région et entraînant « le déplacement du coeur économique de la planète vers l'est »3. Mais la crise a démontré que la région n'avait pas encore trouvé les ressorts d'une croissance autonome, capable de tirer celle du reste du monde. Bien qu'elle rattrape l'Amérique du Nord et l'Europe comme pôle de production mondiale, en 2005, l'Asie abritait seulement 18 % de la consommation mondiale, moitié moins que l'Union européenne (36 %) ou l'Amérique du Nord (35 %) 4 . La consommation des ménages a été ces dix dernières années le maillon faible de la croissance des pays d'Asie de l'Est, et dans l'immédiat la crise ne favorise pas le rééquilibrage en faveur de la consommation privée, puisque chômage et compression des salaires sont à l'ordre du jour. À long terme, pourtant, ce rééquilibrage apparaît comme la condition nécessaire pour que l'Asie puisse devenir un pôle à part entière de la croissance mondiale. Cela suppose que les pays occidentaux opèrent un ajustement symétrique en épargnant plus et en consommant moins.

- Françoise Lemoine et Deniz Ünal-Kesenci : « Chine et Inde dans le commerce international, les nouveaux meneurs de jeu », in La Lettre du CEPII, n° 272-novembre 2007.

- FMI : World Economic Outlook, avril 2007.

- Michel Aglietta, La crise. Pourquoi en est-on arrivé là ? Éditions Michalon, 2008.

- Estimations en dollars courants.

http://www.constructif.fr/bibliotheque/2009-3/comment-refonder-la-finance-mondiale.html?item_id=2932

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article