est chargée d'études au ministère des Transports (secrétariat général, direction des affaires économiques et internationales).

Les multiples visages de la filière construction en Europe

En Europe, plus de douze millions de personnes sont employées dans la construction et quatorze millions d’emplois indirects dépendraient des activités du secteur selon la Commission, qui qualifie le BTP de « premier employeur industriel de l’Union européenne ». Avec plus de deux millions d’emplois directs, le premier employeur est l’Espagne. En France, on compte 1,6 million d’emplois directs en 2005 et environ 1 million d’emplois indirects.

Les architectes n’ont ni la même formation ni les mêmes rôles et obligations selon les pays. On en dénombre de huit à douze pour 10 000 habitants dans une majorité de pays : en Allemagne, en Belgique, au Luxembourg, au Danemark, aux Pays-Bas, en Espagne, au Portugal et en Grèce. Ils sont autour de cinq pour 10 000 habitants en France, au Royaume-Uni, en Irlande, en Finlande et en Suède. Moins nombreux en Pologne et en Autriche (2,5 pour 10 000 h), c’est en Italie qu’ils sont les plus nombreux (14 pour 10 000 h).

Pour l’ingénierie professionnelle, les données sont difficilement comparables, elles émanent d’organisations professionnelles qui ne recouvrent pas les mêmes champs, ou des instituts statistiques nationaux, mais le problème se pose car la nomenclature n’isole pas dans les activités d’ingénierie, de contrôle et d’analyses techniques celles qui ne concernent que la construction. Les entreprises sont, de loin, le principal groupe de clients de cette activité (elles dépassent 70 %), devançant largement le secteur public (autour de 10 %) et les ménages.

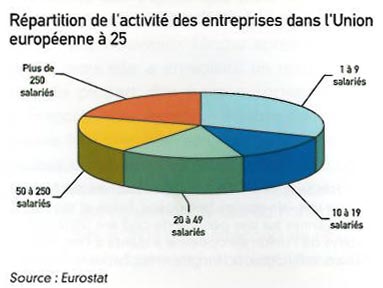

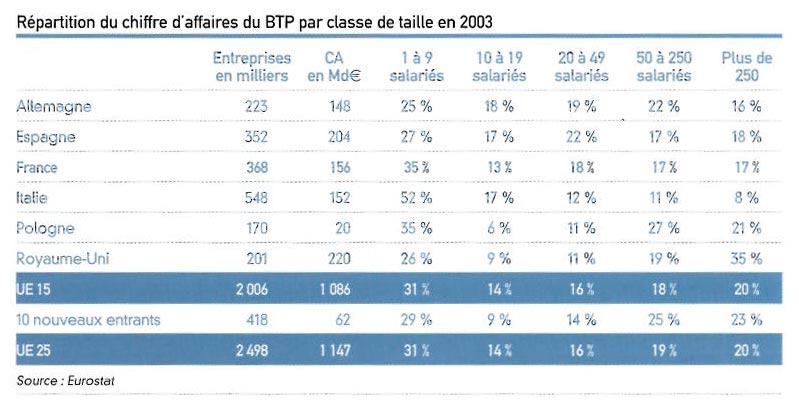

Des petites entreprises particulièrement nombreuses au Sud

L’Union européenne à 25 compte environ 2,5 millions d’entreprises dans le secteur du BTP, dont la très grande majorité (91 %) sont de petites entreprises de 1 à 9 salariés, qui réalisent 31 % du chiffre d’affaires total (données 2003 pour les 25 pays). Leur nombre est plus élevé en Italie, où elles réalisent la moitié du chiffre d’affaires du secteur, en Pologne et en France. Elles sont particulièrement actives dans les travaux d’entretien et de second œuvre en Italie et en France, où 50 % des travaux de second œuvre hors sous-traitance sont réalisés par les entreprises de 0 à 10 salariés.

Depuis 2000, de nombreuses entreprises individuelles ont vu le jour dans le bâtiment, accroissant la part des toutes petites structures ; les nouveaux États membres ont enregistré des taux de natalité supérieurs à 10 %. Les taux de survie se sont largement améliorés à partir de 2001. On trouve également une forte proportion de travailleurs indépendants (Grèce, Italie, Royaume-Uni). Au Royaume-Uni, cela correspond à la pratique du tâcheronnage. En France, selon la dernière enquête annuelle d’entreprise, les entreprises unipersonnelles ont réalisé 5 % du chiffre d’affaires total du secteur (EAE 2004).

Les entreprises de 10 à 49 salariés font, en moyenne, environ 30 % du chiffre d’affaires du secteur, elles sont plus nombreuses en Allemagne et en Espagne. Les sociétés de taille supérieure à 50 salariés réalisent les 39 % restants.

Le nombre de sociétés de plus de 250 salariés atteint 2000 unités (un cinquième du chiffre d’affaires de l’UE à 25). Le Royaume-Uni en compte la plus forte proportion (400, soit 35 % du chiffre d’affaires du secteur), la France 260, l’Allemagne et l’Espagne 200, la Pologne et la Roumanie un peu moins, l’Italie moins d’une centaine. En Allemagne et en Espagne, leur nombre a diminué d’un tiers en trois ans, reflétant le recul de la conjoncture dans le premier cas et la concentration du secteur dans le deuxième.

La construction est une industrie traditionnelle de main-d’œuvre, mais on observe une diminution des dépenses de personnel dans le total des charges des entreprises et un accroissement des achats de biens et services. La valeur ajoutée du secteur est estimée en moyenne européenne à 8 % environ de la valeur ajoutée générée par l’économie non-financière. Le premier contributeur en termes de valeur ajoutée est le Royaume-Uni, devant l’Allemagne.

Les perspectives du grand marché

La filière comprend : maîtres d’ouvrage professionnels, concepteurs, bureaux de contrôle, entreprises de BTP, fabricants de matériaux, composants, équipements et matériels. Elle s’est organisée au fil du temps de façon complexe et hétérogène, une série de réglementations et de pratiques correspondant à des contextes historiques et locaux ont façonné des professions aux contours différents d’un pays à l’autre, dont l’objet commun est de réaliser des ouvrages. Les premières comparaisons étaient des monographies par pays, elles abordaient son organisation sous l’angle des règles de responsabilité et d’assurances. Chacun cherchant aussi à améliorer son propre système d’acteurs à partir de l’observation des pratiques des pays voisins, l’étude des quantity surveyors britanniques, par exemple, dont l’existence tient à la séparation entre conception et exécution au Royaume-Uni (leur rôle consistant à quantifier et chiffrer les fournitures et prestations nécessaires à l’élaboration d’un ouvrage), a influencé l’évolution en France des économistes de la construction, les métreurs de jadis.

La filière a suscité un fort intérêt au début des années 1990, pour anticiper l’ouverture du grand marché européen. Très vite cependant, il est apparu que la complexité de son fonctionnement dans les différents pays établissait un frein aux échanges. Le groupe de stratégie industrielle (GSI) du Plan avait examiné dans le bâtiment la perspective de « stratégies d’alliance à l’horizon 92 » sous un angle économique. Il concluait que les échanges seraient limités aux zones frontalières, à une activité de niches, ou à des joint-ventures entre grands groupes sur de grandes opérations cofinancées par des fonds européens.

La concentration en marche

Qu’en est-il vingt ans plus tard ? Les joint-ventures ont fait long feu, parallèlement à la privatisation progressive et générale des fonds de garantie. Aux frontières, les échanges se sont développés en fonction de la conjoncture des marchés locaux (en 2004, on dénombrait environ 5 000 entreprises françaises actives à l’étranger, une vingtaine réalisant les trois quarts des exportations, le reste étant constitué, au moins en partie, d’activités frontalières).

Le ralentissement conjoncturel qui a affecté toute l’Europe après la guerre du Golfe et l’éclatement de la bulle immobilière au Royaume-Uni, a touché la France, en particulier entre 1992 et 1998, entraînant une baisse du chiffre d’affaires des entreprises du secteur de l’ordre de 20 %. Les plus grandes entreprises françaises, qui avaient racheté des sociétés régionales pour accompagner la décentralisation, se sont alors tournées vers des acquisitions hors frontières, d’abord dans les pays limitrophes (Belgique, Royaume-Uni, Allemagne…) puis en Europe centrale.

Le mouvement de concentration des grands groupes de construction et d’acquisitions dans les pays à fort potentiel conjoncturel a été général en Europe, et il se poursuit, comme, avant eux, le secteur des matériels et, actuellement encore, celui des matériaux, à la fois pour atteindre une taille critique toujours plus élevée et intégrer une plus large palette de métiers. Dans les matériaux, il s’agit de la distribution ; dans la construction, les groupes développent désormais une politique d’offre de services.

Les groupes de construction français sont constitués de nombreuses PME. Ils sont aujourd’hui les premiers en Europe. On a souligné dans d’autres pays la capacité et la pratique de différents acteurs de travailler ensemble (Italie, Royaume-Uni, Allemagne), sous forme d’associations temporaires de petites entreprises de construction, par exemple (Espagne…)

Une ouverture limitée des marchés

Un certain nombre d’évolutions se font jour depuis le début des années 90 :

- la commande publique d’État s’est réduite, au profit notamment des collectivités territoriales, dont le rôle est ancien en Allemagne, au Royaume-Uni, en Espagne…

- la recherche de productivité a entraîné, côté entreprises, une diminution de la prestation sur chantier ; avec l’évolution des produits et des techniques, de nouvelles professions sont apparues et les métiers évoluent vers l’amont,

- le niveau d’exigence des clients s’est élevé, parallèlement à l’élévation du niveau de vie,

- du fait de la complexité des règles et des ouvrages, la profession doit élargir son champ d’action, de la programmation à la maintenance des ouvrages. La maîtrise d’ouvrage britannique a pris de l’avance sur la prise en compte du coût global « best value for money » ; les grands constructeurs français proposent une offre de service intégrée, jusqu’au financement ;

- la problématique du développement durable incite les professionnels à prendre en compte la dimension globale des ouvrages, et la responsabilisation des acteurs milite pour une meilleure qualification,

- la réglementation européenne pousse à une transparence accrue et à une harmonisation des pratiques (reconnaissance mutuelle des diplômes, règles de concurrence, eurocodes, libre circulation des hommes, des capitaux et des produits) qui, à terme, conduiront à une plus grande ouverture.

A chaque pays sa spécificité

Les différences d’organisation entre pays restent importantes :

- Au Royaume-Uni, de grosses firmes associant architectes, ingénieurs et consultants dominent le marché, les entreprises de construction effectuant des tâches d’exécution, ou bien s’étant organisées pour offrir un service complet dans l’immobilier résidentiel (Taylor Woodrow, George Wimpey). La logique gestionnaire conduit les Britanniques à développer le partnering, où le maître d’ouvrage et les différents intervenants, au rang desquels maîtres d’œuvre, entreprises et fournisseurs partagent les responsabilités, les risques et les gains liés à l’opération dans un contrat de solidarité.

- En Allemagne, les marchés sont fragmentés par spécialité, ce qui maintient un tissu d’entreprises moyennes plus important qu’ailleurs, les contrôles à différents stades sont obligatoires, les missions sont définies à un grand niveau de détail et séparées entre conception et suivi d’exécution. Un organe de certification a été mis en place et des mesures de préqualification des entreprises viennent d’être rendues obligatoires dans la commande publique.

- En Espagne, toute construction exige la signature de l’architecte assisté de l’architecte technique (aparejador). De grandes entreprises, traditionnellement adossées au secteur bancaire, ont développé de fortes compétences dans le BTP, les services urbains et la concession de services. La sous-traitance est extrêmement développée. Prochainement, des dispositions réglementaires devraient limiter la sous-traitance en cascade et contraindre les sous-traitants à justifier de l’emploi d’une main-d’œuvre permanente. Le Code technique de la construction entré récemment en vigueur fait référence au marquage CE des produits de construction et il précise l’application de la réglementation thermique.

- En Italie, l’intervention de l’architecte est obligatoire pour certaines constructions. Les sociétés d’ingénierie adossées à des capitaux importants ont un avantage certain sur les petites structures, et sont parfois indirectement contrôlées par des maîtres d’ouvrage. Les entreprises du secteur font elles-mêmes partie de groupes industriels, mais les petites structures dominent et leur capacité à s’associer, y compris à l’exportation, est reconnue.

- En France, face au développement des groupes français avec une ingénierie intégrée, une démarche est engagée pour renforcer la maîtrise d’ouvrage et l’assistance à la maîtrise d’ouvrage pour une meilleure programmation ; le rôle de la maîtrise d’œuvre devrait en parallèle être renforcé. Selon l’analyse de P. Grand et J.-P. Garcia, les professions s’effaceront devant les métiers, qui traduiront la nécessaire adaptation à des modes de production rénovés. La compétence des intervenants y sera moins reconnue par l’évaluation des références présentées, comme c’est le cas actuellement, et davantage par des qualifications ou des certifications, comme cela existe dans plusieurs pays étrangers - validées par des contrôles périodiques d’organismes indépendants et dont l’obtention pourrait être soumise à des obligations de formation continue qualifiante.

La Commission européenne a proposé quatre objectifs : améliorer la qualité dans la construction, adapter le cadre réglementaire, augmenter l’éducation et la formation, réorienter et renforcer la recherche-développement (communication sur l’amélioration de la compétitivité en Europe, en 1997). Des études sont en cours sur ces différents thèmes. C’est toute notre société qui bénéficiera de la capacité du secteur de la construction à s’organiser pour fournir au client un service de qualité à un coût maîtrisé, véritable enjeu aujourd’hui.

Bibliographie

- La construction en Europe - Secrétariat général, ministère de l'Equipement, des Transports, du Tourisme et de la Mer - 2004

- L'activité internationale des entreprises françaises de construction - DAEI, ministère de l'Equipement, des Transports, du Tourisme et de la Mer - 2002

http://www.constructif.fr/bibliotheque/2006-10/les-multiples-visages-de-la-filiere-construction-en-europe.html?item_id=2737

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article