Directeur général de l'Établissement public foncier d'Île-de-France.

Le foncier de la ville dense

En Île-de-France, faute de friches encore disponibles, c'est sur le « tissu vivant » que les stratégies de densification devront être menées à l'avenir, tout particulièrement en y créant des réserves foncières. Mais les outils de la politique foncière doivent être adaptés à cette démarche.

Début 2012 fut votée en urgence une disposition législative permettant, par une procédure rapide, d'augmenter de 30 % les paramètres de la densité autorisée (hauteur, coefficient d'occupation des sols, etc.) sur les terrains constructibles des plans locaux d'urbanisme.

Cette loi a été abrogée depuis. Elle ne traitait au demeurant que des règles intrinsèques à chaque terrain sans assouplir également les règles relatives aux relations avec le voisinage (prospects, distances aux limites, etc.), ce qui en limitait en réalité l'impact.

Mais ce qui est intéressant, c'est d'analyser les arguments et les critiques développés à l'époque, car, même s'ils étaient un peu caricaturaux (on était en pleine campagne de l'élection présidentielle), ils étaient implicitement sous-tendus par des approches économiques de la question foncière : pour résumer, « les prix des logements vont baisser de 30 % », contre « les prix fonciers vont augmenter de 30 % ».

Or les stratégies de densification, de renouvellement de la ville sur elle-même, menées au quotidien dans le cadre des documents d'urbanisme, doivent reposer sur une analyse sereine des mécanismes si elles veulent atteindre leurs objectifs. Qu'en est-il exactement ?

Les mécanismes de la densification

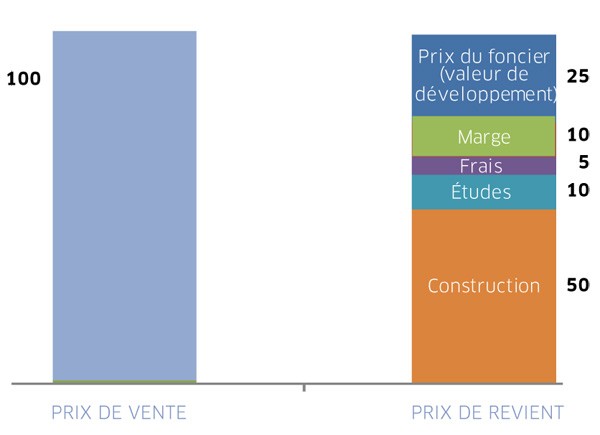

Rappelons que c'est la logique de compte à rebours qui permet de déterminer la valeur de développement d'un terrain, c'est-à-dire le prix maximal qu'un opérateur est prêt à payer au regard du programme qu'il peut construire (droit des sols), du prix de vente qu'il escompte (connaissance du marché), cela pour ce qui est des recettes, et, pour ce qui est des dépenses, au regard des coûts de fabrication (construction, études, etc.) du programme à réaliser, des frais internes et externes, et de la marge attendue. La valeur de développement est la résultante, par différence, de tous ces éléments.

Bien sûr, pour que l'opération se fasse, il faut que cette valeur de développement (VD) soit supérieure ou égale à la valeur antérieure (VA) du bien, qu'il s'agisse d'une valeur par comparaison (cas des pavillons, par exemple) ou d'une valeur par calcul de capitalisation. Si VD est inférieure à VA, le propriétaire n'a aucun intérêt à vendre et le projet ne se fait pas, sauf, bien sûr, subvention publique d'équilibre. Si VD est supérieure à VA, un accord « gagnant-gagnant » est possible entre le propriétaire et le développeur. L'un des enjeux de leur négociation est d'ailleurs la répartition entre eux de la différence VD moins VA , différence que l'on peut qualifier de « rente foncière ».

Figure 1 : Terrain libre, non pollué

Cette représentation du compte à rebours permet de comparer différentes variantes de la situation de référence.

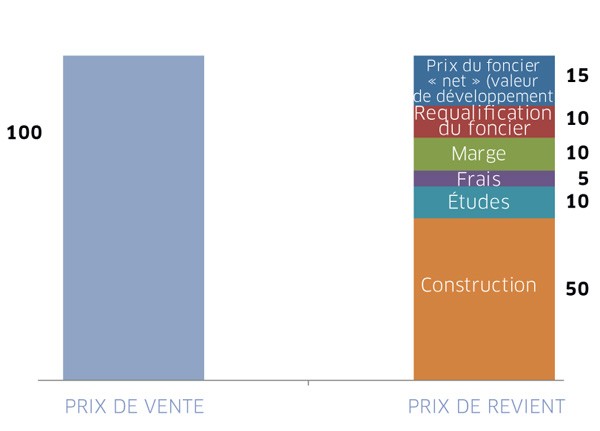

Figure 2 : Terrain pollué

Un terrain d'assiette bâti, et/ou occupé, et/ou pollué, dont la transformation physique en terrain prêt à construire va générer des frais de requalification (démolition, avec bien souvent le désamiantage préalable, dépollution, évictions commerciales), frais qui vont minorer d'autant la valeur nette de développement.

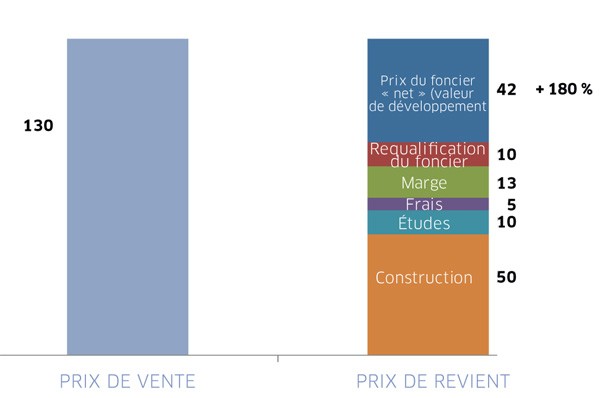

Figure 3 : Hausse des prix immobiliers (+ 30 %)

Une augmentation, à volume de construction constant, des prix de vente, et donc du chiffre d'affaires, ici de 30 % (par exemple sous l'effet d'une incitation fiscale mal maîtrisée). Les coûts de production n'augmentent pas, et les frais proportionnels au chiffre d'affaires (commercialisation, marge, etc.) s'accroissent de 30 % l'essentiel de la croissance du chiffre d'affaires peut donc alimenter le poste « foncier ». C'est ce que l'on appelle l'effet de levier, impressionnant dans le cas présent.

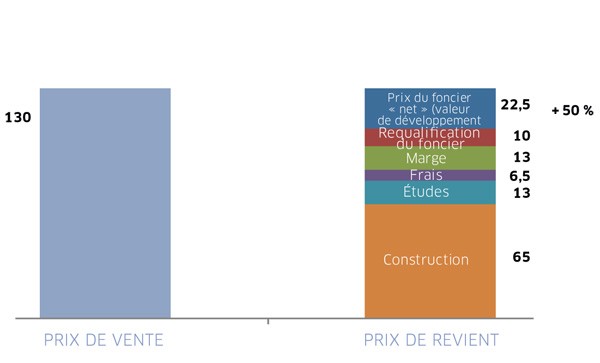

Figure 4 : Hausse de la densité (+ 30 %)

Examinons maintenant le cas d'une augmentation de la densité de 30 %. Il y a la même évolution du chiffre d'affaires que précédemment. Par contre, les coûts techniques liés à la construction augmentent eux aussi, de 30 % en première analyse. Les coûts techniques de requalification du foncier restent stables. La valeur de développement augmente donc d'un peu plus de 30 %. Il y a un effet de levier, mais beaucoup plus limité.

La description qui précède mériterait bien sûr d'être affinée sur plusieurs points : d'abord, une hausse des prix immobiliers dégage une marge de manœuvre qui est en fait progressivement captée par l'ensemble des acteurs : à travers la marge du promoteur pour les opérations dont le foncier et les travaux sont déjà « signés », puis à travers le prix du foncier, mais aussi, progressivement, au niveau des entreprises qui ajustent leurs prix, etc. Le système de captation de la rente est un système dynamique et en évolution.

Ensuite, contrairement aux idées reçues, les coûts unitaires de construction augmentent avec la densité (ou, plus exactement, avec les changements de procédés constructifs qu'entraîne la densité). De plus, une densité plus forte génère parfois des besoins supplémentaires en sous-sols (parkings et caves) qui peuvent conduire à majorer fortement les frais de traitement des terres polluées.

Enfin, il faudrait faire figurer dans ces schémas les participations demandées par les collectivités, qui, avec le projet urbain partenariat (PUP) et la nouvelle taxe d'aménagement, sont désormais plus fluctuantes et s'imputent sur la valeur de développement.

L'économie du foncier

Mais ces nuances restent du deuxième ordre par rapport aux mécanismes principaux qui sont décrits ci-dessus et dont on peut tirer quelques enseignements utiles :

- Une augmentation des prix ou, à un degré moindre, une augmentation de la densité ont pour effet d'accroître le gisement des terrains mutables. On l'a vu ces dernières années à Paris, où l'envolée des prix (à condition qu'il existe une demande solvable) est allée de pair avec un rythme de construction record, car cela a rendu mutables un nombre important d'actifs immobiliers de type parkings, garages, etc.

Donc, en renouvellement urbain, on ne devrait pas dire : « le foncier est rare, donc il est cher », mais « plus il est cher et moins il est rare ».

- À un instant et un endroit donnés, on peut offrir davantage pour un terrain nu que pour un terrain bâti et occupé, alors que ce dernier a pourtant une valeur initiale beaucoup plus élevée. Il y a donc un « effet de ciseau » sur les fonciers portant des actifs immobiliers.

- La rente foncière peut être analysée selon trois dimensions :

- Une rente « absolue », liée à l'octroi d'un droit des sols (figure 4 et figure 2).

- Une rente « de localisation » ou « de monopole », qui se traduit par des prix immobiliers différents selon la localisation, même pour des terrains à caractéristiques physiques et à constructibilité identiques (figure 3 et figure 2).

- Enfin, une rente « différentielle », de type néoclassique, liée à l'état initial du terrain qui influe sur les coûts de production (figure 1 et figure 2).

Au passage, il apparaît légitime que la part « absolue » de la rente foncière soit captée, au moins partiellement, par la collectivité publique, car ce sont les décisions et les investissements de cette collectivité qui créent la rente.

Où densifier ?

Plus précisément, quels sont les terrains urbains mutables, et sous quelles conditions de densité (qui doivent, bien sûr, rester acceptables dans leur contexte) ?

L'expérience de l'Établissement public foncier d'Île-de-France (EPFIF) apporte quelques éclairages. Son stock foncier, en particulier, est représentatif des tissus urbanisables ou réurbanisables par densification en Île-de-France : environ 90 % de terrains déjà urbains (le reste correspondant à l'extension), dont 70 % déjà bâtis, et pour 60 % avec des locaux d'activité dont la majorité sont occupés ou partiellement occupés.

Premier constat : la fin des friches. En Île-de-France aujourd'hui, et dans les métropoles en région demain, le gisement des pures friches urbaines issues de la désindustrialisation des années 1970-1980 est désormais bien consommé par des projets urbains, finalisés ou en cours. Et le flux des nouvelles friches n'est, heureusement, pas à la hauteur des besoins en foncier.

On renouvellera donc, de plus en plus, un tissu vivant, avec deux effets : s'agissant d'actifs immobiliers, même de piètre qualité, il est cher et la question de l'éviction en périphérie des activités concernées pose, sur la durée, une question de métabolisme des métropoles.

En pratique, les deux derniers gisements représentatifs sont les friches publiques (parce que la puissance publique n'a engagé que récemment ses processus de rationalisation immobilière) et, pour l'avenir, les grandes friches commerciales (mais qui seront surtout situées en périphérie).

- Les tissus de petites activités et d'entrepôts anciens, souvent bien situés, sont mutables, en général vers des écoquartiers mixant habitat et activités tertiaires. Les frais de dépollution sont limités par rapport aux friches industrielles, mais les frais de libération sont souvent élevés, ce qui place les collectivités porteuses des opérations d'aménagement concernées devant l'alternative : forte densité (en pratique densification progressive du programme) ou subvention publique.

- Les tissus d'entrepôts plus récents (souvent en zone d'activités de deuxième couronne) font fréquemment l'objet d'intentions de mutations, mais qui sont difficiles à concrétiser car ils sont encore bien occupés, même si c'est par des activités de moins en moins qualifiantes, et les densités d'équilibre sont donc très élevées.

- Les tissus pavillonnaires (par exemple les pavillons en meulière d'il y a une centaine d'années) sont extrêmement difficiles à transformer en masse : outre le prix politique pour les élus concernés, ils sont en fait extrêmement chers, et seules de très fortes densités pourraient les équilibrer. La solution réside plutôt dans des démarches de type « bimby » (build in my backyard), densification douce par adjonction de bâtiments en fonds de parcelles, là où le droit des sols le permet.

- Il y a aussi des tissus mixtes de banlieue, le long des axes routiers en particulier, avec alternance de petits entrepôts, de pavillons, de petites friches ou de terrains nus. L'expérience de l'EPFIF montre qu'il faut des densités de l'ordre de R + 4 ou R + 5 sur front de rue pour permettre la mutation de ce type de secteur. Il faut donc un vrai volontarisme dans l'élaboration des règles du plan local d'urbanisme (PLU).

- Il reste enfin ce que l'on appelle les « dents creuses », parcelles peu denses entre mitoyens où l'on peut envisager, a minima, de construire à hauteur des voisins. Là aussi, un rapide calcul révèle les conditions de l'exercice : en banlieue « moyenne », là où l'habitat ancien de qualité moyenne vaut à peu près 3 000 euros le mètre carré, la charge foncière de l'habitat neuf est de l'ordre de 600 euros. Il faut donc multiplier la densité par 5, en ordre de grandeur, pour avoir des opérations autonomes. Le plus souvent, ce sont donc les dents creuses R ou R + 1, plutôt consacrées à l'activité, qui mutent.

- Il faut citer aussi les grands ensembles d'habitat social, dont on sait qu'ils sont peu denses et présentent donc un potentiel important, d'autant que le foncier lui-même n'y est pas cher. Mais sa mobilisation effective nécessite que soient créées les conditions de requalification de ces sites.

Quelles perspectives ?

Il faut retenir de tout cela que les caractéristiques physiques d'un secteur ne suffisent pas à déterminer son potentiel : elles doivent être croisées avec des analyses économiques au cas par cas. Ce n'est pas parce qu'un secteur supporte un bâti de faible hauteur repérable sur la carte du mode d'occupation des sols (MOS) que sa mutation est possible. Le diagnostic du foncier sera, de plus en plus, un diagnostic de l'occupation.

Il est par ailleurs bien connu que l'arrivée d'un grand équipement, et en particulier une gare ou une station de transports en commun, induit et permet une densité supérieure pour les projets futurs. L'annonce de tels projets induit aussi, au demeurant, des comportements spéculatifs sur leur voisinage.

Le véritable enjeu de la politique foncière, dans ce nouveau paradigme du renouvellement de la ville sur elle-même, est donc de constituer des réserves foncières en tissu urbain vivant, de manière à pouvoir à la fois anticiper et réguler, mais aussi capter la rente foncière au profit de la collectivité. Il est clair que les outils créés il y a quelques décennies pour accompagner l'extension urbaine — la déclaration d'utilité publique et les zones d'aménagement différé, notamment — ne sont pas adaptés. Il faut créer de nouvelles démarches, progressives et ciblées. C'est ce que l'EPF Île-de-France recherche en mettant en place, avec des partenaires locaux, des véhicules de type foncières publiques, qui constituent probablement l'avenir de la politique foncière.

http://www.constructif.fr/bibliotheque/2013-6/le-foncier-de-la-ville-dense.html?item_id=3346

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article