est chercheur au Büro für Sozialpolitik und Geschlechterforschung in Europa à Francfort.

Retraite à 67 ans en Allemagne : les termes du débat

Le débat reste nourri outre-Rhin à propos du relèvement de l'âge légal de la retraite 1 de 65 à 67 ans, décidé en 2007. Le gouvernement allemand justifie cette mesure par la nécessité d'adapter l'assurance retraite à la fois aux changements démographiques, au taux de natalité inférieur à la moyenne européenne et à une espérance de vie en constante augmentation. Les syndicats demandent des ajustements.

Les pronostics indiquent que la tendance démographique actuelle va entraîner un vieillissement croissant de la population. Selon les chiffres de l'Office fédéral des statistiques 2, l'espérance de vie au-delà de 60 ans, facteur décisif pour cette nouvelle politique de retraite, a augmenté d'en moyenne 4,7 ans pour les hommes et 5 ans pour les femmes entre 1972 et 2004.

D'ici 2050, une nouvelle augmentation de 5 ans est prévue pour les hommes et les femmes. Parallèlement à cette augmentation de l'espérance de vie, la durée des prestations de retraite a augmenté de 3,7 ans chez les assurés de sexe masculin et de 4,7 ans chez ceux de sexe féminin (1981-2003).

Les voies du relèvement

Il semble par conséquent parfaitement légitime d'adapter la politique de retraite à ces changements dans la population.

Reste à décider comment. Avec sa réforme de 1992, le gouvernement allemand avait déjà commencé à adopter une orientation politique allant à l'encontre de la tradition du départ en retraite anticipée et imposant des abattements sur les pensions dans ce cas (et des indemnités en cas de retraite tardive). Cette nouvelle stratégie était sous-tendue par des études sur le développement démographique menées par Prognos AG.

Le changement d'orientation s'est poursuivi en 2004 avec la loi sur la durabilité de l'assurance retraite, qui intégrait pour la première fois un facteur démographique (appelé « facteur de durabilité ») dans la formule de retraite. Le niveau de pension n'était ainsi plus seulement dépendant des parcours professionnels individuels et des contributions des assurés, mais aussi du rapport quantitatif entre les retraités et les actifs 3.

Le relèvement de l'âge légal de la retraite à 67 ans marque une nouvelle étape et un point culminant dans cette politique exclusivement fondée sur des critères démographiques et financiers.

Face aux questions que suscite le problème social d'une société du travail vieillissante, les décideurs politiques n'ont que des réponses sélectives à offrir. Ils se concentrent tous sur les aspects financiers d'une retraite plus longue et s'appuient sur le dogme de la stabilité des contributions, tout cela sans tenir compte des aspects sociaux et relatifs au marché du travail.

Une politique de « déflexibilisation » de l'âge de la retraite

Le relèvement de l'âge légal de la retraite à 67 ans doit avoir lieu en plusieurs étapes et s'étaler sur une longue période, de 2012 à 2029. À partir de 2012, les personnes souhaitant prendre leur retraite à 65 ans subiront un abattement mensuel de 7,2 % sur leur pension (à vie), soit 0,3 % par mois anticipé et 3,6 % par année anticipée.

La retraite à 67 ans se caractérisera par une suppression totale des possibilités de retraite anticipée et par de nouvelles exigences envers différents groupes de personnes. À venir (après le relèvement de l'âge légal à 67 ans) : les chômeurs auront le droit de prendre leur retraite sans abattement à partir de 65 ans et avec un abattement de 7,2 % à partir de 63 ans. Pour les femmes, le début de pension anticipé à 60 ans, dont la constitutionnalité a été affirmée en 1987 par la Cour constitutionnelle fédérale en raison de la double charge professionnelle et familiale assumée par les femmes, sera désormais exclu.

La nouvelle réglementation concernant les handicapés partiels et l'introduction d'une « pension de retraite pour les assurés de très longue date » ont créé un véritable scandale. Les handicapés partiels, qui doivent quitter le monde professionnel prématurément, non de leur plein gré mais en raison de problèmes de santé, n'auront le droit de prendre leur retraite sans abattement qu'à partir de 65 ans, et avec un abattement de 10,8 % à partir de 62 ans (à l'heure actuelle, ce seuil est de 63 ans sans abattement). Compte tenu des nombreuses exigences auxquelles doivent déjà satisfaire les assurés aux parcours professionnels instables, la retraite à 67 ans pose un véritable problème de légitimité et tend à renforcer les inégalités sociales entre les classes d'âge. Cette politique a suscité de fortes protestations au sein de la population et des syndicats 4.

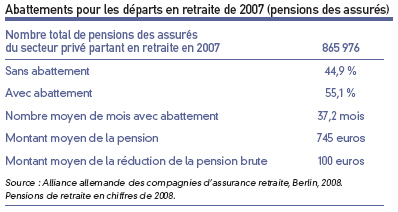

Plus de la moitié des assurés (un peu plus de 55 %) qui ont fait une demande de pension de retraite en 2007 subissent des abattements s'élevant en moyenne à 100 euros pour 37 mois de cotisation manquants. Au sein du groupe des assurés qui touchent leur pension sans abattement (44,9 %), on trouve aussi bien des personnes ayant pris immédiatement leur retraite en fin d'activité professionnelle que des personnes ayant connu des périodes plus ou moins longues de non-cotisation entre leur fin d'activité et leur entrée en retraite.

Avec la mise en œuvre de la retraite à 67 ans, cette situation financière précaire va, pour beaucoup, aller en s'accentuant. Si la loi vient à être appliquée sous sa forme actuelle 5, il ne restera plus à chacun beaucoup d'options pour son passage à la retraite. L'assurance retraite allemande offrira ainsi les conditions de retraite anticipée les moins flexibles de toute l'Europe.

Passages précaires au statut de retraité

Le relèvement de l'âge légal de la retraite soulève une question primordiale : quels groupes de personnes pourront travailler jusqu'à 67 ans à partir de 2029 ? Quels problèmes médicaux et professionnels peuvent se poser dans les différents secteurs ? Quelles mesures sont prises par les entreprises et les acteurs politiques pour créer des postes adaptés à chaque tranche d'âge ? Le marché du travail peut-il d'ailleurs supporter davantage d'actifs plus âgés, qu'ils soient qualifiés ou non ? En effet, le vieillissement de la population entraîne une réduction du potentiel productif. Lors de l'adoption de la loi sur le relèvement de l'âge légal, le gouvernement a certes inclus une clause de révision, mais ce système d'« observatoire » ne laisse pas entrevoir beaucoup d'espoir. En effet, même l'Initiative 50plus lancée par le ministère du Travail dans le but d'optimiser les capacités professionnelles et les chances de trouver un emploi des actifs les plus âgés n'a, en raison de sa lourdeur administrative, déclenché aucun mouvement d'adaptation du marché du travail.

L'état actuel de ce dernier ne garantit pas un passage en retraite stable et ne semble pas permettre aux actifs plus âgés de continuer à travailler jusqu'à 67 ans avec un salaire suffisant. À l'heure actuelle, dans le secteur des faibles revenus, le nombre d'emplois assujettis aux cotisations retraite se voit réduit au profit de formes d'activité atypiques. Selon l'Agence allemande du travail (2009), le nombre d'emplois assujettis aux cotisations retraite s'est maintenu à 27,458 millions entre 2002 et 2008, tandis que le nombre d'emplois à faibles revenus (petits boulots généralement exempts de cotisations, payés au maximum 400 euros par mois) est passé de 4,136 à 7,078 millions.

Dans les débats sur la retraite à 67 ans, l'activité de couvreur est devenue le symbole des professions qu'il est impossible d'exercer aussi longtemps. Outre les effets démographiques d'une augmentation de la population âgée, qui concerne tous les secteurs professionnels (baby-boom), la politique d'emploi chez les couvreurs est extrêmement jeuniste : seuls 37 % des 55-59 ans sont toujours en activité en 2008. À titre de comparaison, ce chiffre est de 73 % dans le secteur des sciences naturelles et humaines.

Périodes de « creux » avant le début de versement de la pension

Pour beaucoup d'assurés, la fin de l'activité professionnelle ne correspond pas forcément au début du versement de la pension. La plupart d'entre eux connaissent des phases transitoires plus ou moins précaires. Il peut s'agir d'un choix délibéré, mais cette situation est plus souvent synonyme de détresse. Moins le marché du travail offre de possibilités d'emploi aux plus âgés et plus le versement de la pension sans abattement commence tard, plus la personne risque de connaître une période de « creux ». Le passage immédiat au statut de retraité en fin d'activité soumise aux cotisations retraite n'est possible que pour 17 % de la population. Plus de 80 % des assurés n'étaient pas en activité soumise aux cotisations avant le début du versement de leur pension, c'est-à-dire :

- au chômage (16,9 % dans les anciens Länder, 46,6 % dans les nouveaux) ;

- en retraite partielle (10 % dans les anciens Länder, 12,4 % dans les nouveaux) ;

- non économiquement actifs (on les appelle également les « assurés passifs »). Ce groupe comprend essentiellement des femmes mariées dans l'ex-Allemagne de l'Ouest qui n'ont plus d'activité professionnelle et « attendent » leur retraite sans abattement à 65 ans.

Dans l'ex-Allemagne de l'Est, le taux de chômage élevé est la principale cause des périodes de creux avant le début du versement de la pension 6.

Les entreprises se dégagent de toute responsabilité

Face à la populaire rhétorique économique du relèvement de l'âge légal de la retraite, l'engagement des entreprises à conserver ou engager des employés âgés reste modéré. Il connaît même un léger recul depuis 2002. Les formations en entreprise sont proposées de manière sélective, et principalement aux employés qualifiés, ce qui élargit encore le fossé entre les personnes qualifiées et non qualifiées. Les entreprises ont fréquemment recours au système de la retraite partielle, un système dont le soutien financier par l'Agence allemande pour l'emploi s'est arrêté cependant fin 2009.

Selon le groupe professionnel, la qualification, les contraintes physiques et psychiques du poste et le sexe, les conditions du passage en retraite sont plus ou moins stables ou précaires. Les raisons qui peuvent conduire à une fin d'activité professionnelle prématurée sont extrêmement complexes, et il est impossible d'y répondre en mettant simplement en place une nouvelle réglementation, en l'occurrence un relèvement de l'âge légal de la retraite.

Point de vue : pour et contre

La réforme « retraite à 67 ans » se concentre essentiellement sur l'aspect financier de la durée de la retraite. Ses partisans insistent sur le « risque » que présente l'augmentation de l'espérance de vie et sur la nécessité d'y répondre de manière socio-politique. Les « modernisateurs » de l'État-providence, comme le parti Alliance 90/les Verts, suivent ce type d'orientation. Les opposants à la retraite à 67 ans - principalement les syndicats - leur rétorquent qu'il est du devoir de l'État-providence de protéger les travailleurs des risques de chômage, de handicap ou de maladie, ou tout du moins d'amortir ces risques, notamment en permettant aux travailleurs de prendre une retraite anticipée. Les controverses actuelles concernant la retraite à 67 ans sont en grande partie dues au fait qu'il n'existe que peu de personnes essayant de concilier les deux positions. Il s'agit pourtant d'une condition sine qua non pour régler ce problème en toute conscience. Pour décider si l'âge légal de la retraite doit être relevé à 67 ans ou rester à 65, il ne suffit pas de prendre en compte l'évolution démographique et l'augmentation de l'espérance de vie ; il est nécessaire de se pencher sur les objections des opposants. Et pour l'instant, ce n'est pas du tout le cas. Ne serait-il pas plus raisonnable de commencer par remodeler le marché du travail, afin de préparer les salariés à exercer plus longtemps grâce à la formation continue ? Lorsque les ressources auront été correctement concentrées sur cet objectif, alors un relèvement de l'âge légal de la retraite pourra être envisagé à long terme. L'exemple des pays scandinaves nous montre qu'il n'existe aucune loi objective pouvant forcer les personnes plus âgées à quitter tôt le marché du travail. Dans ces pays, l'âge élevé de la retraite s'accompagne d'un taux d'activité supérieur.

- La retraite normale s'applique à tous les assurés de 65 ans révolus et justifiant d'une période d'acquisition des droits de cinq ans.

- « Office fédéral des statistiques : 11e recensement coordonné de la population », DRV-Schriften, vol. 69, 2007.

- Contrairement au système français, l'assurance retraite allemande abordée ici se base uniquement sur les actifs assujettis aux cotisations retraite du secteur privé, sans prise en compte des pensions de réversion, des pensions d'entreprise et des retraites complémentaires privées. Les fonctionnaires ont leur propre système de retraite et touchent des pensions généralement plus élevées.

- Les syndicats et leur organisation parapluie, la DGB, qui sont traditionnellement plus proches du SPD que des autres partis politiques (ces derniers temps, on note cependant une forte orientation vers le parti de gauche), se sont prononcés contre la retraite à 67 ans. Entre-temps, le SPD s'est lentement distancié de cette loi. Voir le Frankfurter Allgemeine Zeitung du 13 novembre 2009.

- Dans son projet de loi sur la retraite à 67 ans, le gouvernement a inclus une clause de révision selon laquelle les conditions du relèvement de l'âge de la retraite doivent être examinées tous les quatre ans à partir de 2010.

- Cf. DGB, La Retraite à 67 ans, premier rapport de surveillance du réseau pour une retraite juste, Berlin, s.d.

http://www.constructif.fr/bibliotheque/2010-2/retraite-a-67-ans-en-allemagne-les-termes-du-debat.html?item_id=3020

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article