est attachée principale de l'Insee. Actuellement chargée d'études au ministère du Travail, des Relations sociales, de la Famille, de la Solidarité et de la Ville (DARES, département Formation professionnelle et Insertion professionnelle des jeunes), elle était précédemment adjointe de la section patrimoine de l'Insee.

Patrimoine : les ménages retraités restent bien lotis

En moyenne, sur l'ensemble des retraités, les montants de patrimoine sont plus élevés que chez les actifs, avec une part des placements financiers relativement importante. De surcroît, les retraités sont plus souvent propriétaires de leur logement. Mais ce tableau reflète une situation antérieure à la crise financière. Il faudra attendre la fin 2010 pour savoir quel a été son impact...

Grâce aux revenus d'activité, les ménages consomment, épargnent ou investissent. Ils se constituent ainsi un patrimoine qui peut être composé aussi bien d'actifs financiers (livret d'épargne, assurance-vie, actions...) que d'actifs immobiliers (logement). Quand ils arrivent à la retraite, ce patrimoine peut être utilisé pour faire face à une perte de revenus ou transmis aux générations suivantes. Néanmoins, en moyenne, sur l'ensemble des retraités, les montants de patrimoine sont plus élevés que chez les actifs. La composante financière y occupe une place relativement importante. De plus, les retraités sont plus souvent propriétaires de leur logement. La population des ménages retraités est très hétérogène. En ce qui concerne le patrimoine financier, en particulier, les disparités sont plus marquées entre les retraités qu'entre les actifs. L'accumulation patrimoniale dépend notamment du statut d'activité et du niveau de vie pendant la vie active, mais varie aussi selon les générations.

Des écarts entre les âges

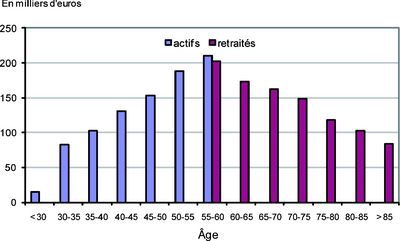

Tout au long de la vie active, les ménages peuvent épargner pour différents motifs. Après le passage en retraite, ils peuvent tirer sur leur patrimoine pour maintenir leur niveau de vie ou le transmettre progressivement à leurs descendants. Ainsi, alors que le patrimoine global médian de chaque classe d'âge croît chez les actifs jusqu'à 60 ans, il est symétriquement décroissant avec l'âge au sein de la population des retraités.

Il est toutefois important de souligner que les écarts entre les patrimoines des actifs de 2004 et ceux des retraités de 2004 peuvent être dus à des effets de génération, ainsi qu'à un biais de sélection résultant du fait que l'espérance de vie des retraités aisés serait supérieure à celle des retraités plus modestes, de sorte que la proportion des personnes aisées progresserait mécaniquement avec l'âge.

Patrimoine global médian selon l’âge de la personne de référence du ménage

Source : Insee, enquête Patrimoine 2004, montants recalés sur la comptabilité nationale

En 2004, le patrimoine reste en moyenne plus important chez les ménages retraités que chez les actifs. En outre, le patrimoine des plus âgés est loin d'être négligeable, puisqu'il est encore supérieur à celui des jeunes en début de vie active. La moitié des ménages de retraités dispose d'un patrimoine global supérieur à 141 000 euros, alors que pour les ménages d'actifs, la médiane se situe plus bas, à 115 900 euros.

L'inégalité patrimoniale entre retraités et actifs se vérifie aussi entre les moins pourvus en patrimoine. Les 10 % de retraités les moins riches en patrimoine ont un patrimoine sensiblement plus élevé que les 10 % d'actifs les moins riches.

Des différences de composition

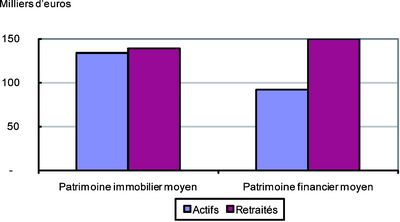

La composition du patrimoine en biens immobiliers ou actifs financiers est différente chez les actifs et chez les retraités en 2004. En moyenne, pour les moins de 45 ans, l'essentiel du patrimoine d'un ménage est de nature immobilière, le patrimoine financier ne prenant une importance significative qu'après 50 ans. La part du patrimoine financier dans le patrimoine privé des retraités est de 57 %, contre 43 % chez les actifs. Par ailleurs, plus le patrimoine détenu est élevé, plus il est diversifié.

Les ménages retraités sont beaucoup plus fréquemment propriétaires de leur résidence principale que les autres ménages. D'après l'enquête Patrimoine, réalisée par l'Insee en 2004, 65 % des retraités et seulement 53 % des actifs sont propriétaires de leur résidence principale. La proportion de propriétaires parmi les ménages de notre population de 2004 augmente avec l'âge de la personne de référence jusqu'à 70 ans et décline au-delà.

Si actifs et retraités disposent de biens immobiliers de valeurs équivalentes (un peu supérieure pour les retraités : 139 000 euros en moyenne, contre 134 000 euros pour les actifs), le patrimoine financier des retraités est en moyenne significativement plus important : 150 000 euros contre 91 000 euros. Par ailleurs, les retraités les plus fortunés ont un patrimoine financier plus important que leur patrimoine immobilier et qui est composé essentiellement d'épargne risquée (valeurs mobilières, assurance-vie...).

Montants médians et moyens du patrimoine immobilier et du patrimoine financier

Source : Insee, enquête Patrimoine 2004, montants recalés sur la comptabilité nationale

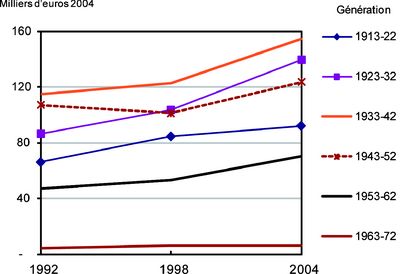

S'il y avait égalité dans l'accumulation patrimoniale entre deux générations séparées de dix ans, le montant de patrimoine détenu par une génération en fin de période serait proche de celui détenu en début de période par la génération de dix ans son aînée. Par exemple, les générations 1943-1952 détiennent en 2004 un patrimoine d'une valeur proche de celle détenue par les générations 1933-1942 douze ans plus tôt, ce qui montre qu'il y a peu de différence dans l'accumulation patrimoniale entre ces deux générations.

Patrimoine global médian en 1992, 1998 et 2004 selon l’année de naissance

Source : Insee, enquête Patrimoine 1992, 1998 et 2004, montants recalés sur la comptabilité nationale

En revanche, le patrimoine des générations 1963-1972 n'augmente pas entre 1992 et 2004 et reste très en-deçà de celui de leurs aînés de dix ans en 1992. On constate donc effectivement des effets de génération. La comparaison des générations les plus âgées est rendue délicate par l'inégalité devant la mortalité : les générations les plus âgées ne sont pas comparables du point de vue du niveau de vie notamment. Cependant, cette simili-évolution par générations montre qu'il y a eu un gain important de richesse entre 1998 et 2004, dû essentiellement à la récente valorisation des biens immobiliers.

Notre étude s'appuie sur des données de 2004, année marquée par la bulle spéculative immobilière. En 2008, le retournement de la conjoncture économique et les tensions financières ont affecté significativement les comportements de placement et de financement des ménages. Ces évolutions perçues au travers des comptes de la nation ne suffisent cependant pas pour observer les inégalités entre les différents types de ménages. L'Insee réalise actuellement une nouvelle édition de l'enquête Patrimoine, qui pourra nous éclairer sur les modifications intervenues dans la composition du patrimoine des ménages en 2009, ainsi que sur les inégalités entre ménages. Les premiers résultats devraient être publiés fin 2010.

http://www.constructif.fr/bibliotheque/2010-2/patrimoine-les-menages-retraites-restent-bien-lotis.html?item_id=3021

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article