Les mutations de l’investissement dans le bâtiment

Cycle électoral, incitations publiques et contexte économique déterminent classiquement les dynamiques d’investissement dans la construction. Qu’il s’agisse du résidentiel ou du non-résidentiel, de la construction neuve ou des gros travaux d’entretien, des transformations importantes sont à l’oeuvre. Quand l’usage prend le pas sur la possession, la logique économique d’un secteur se reconfigure.

Analyser l’investissement en produits de la construction comme un tout masque les aspects protéiformes d’une activité dont les nombreuses facettes obéissent chacune à des déterminants spécifiques. Les évolutions de l’investissement public sont surdéterminées par le cycle électoral communal, quand l’investissement des entreprises présente la relation la plus ferme avec le cycle économique. Dicté à long terme par la démographie, prise dans un sens large, voire par les dispositifs de politique publique incitatifs à l’investissement notamment locatif, l’investissement effectué par les ménages entretient, pour sa part, une relation plus lâche avec le cycle économique. Il présente surtout de forts particularismes territoriaux qui passent sous le radar grossier de la donnée globale. Ces déterminants ont toutes chances de modeler à nouveau la trajectoire de l’investissement en construction, mais sous des formes renouvelées qui tiennent à l’affirmation progressive d’une société de l’usage et des attentes croissantes en matière environnementale.

Un investissement représentant 10 % du PIB aujourd’hui

D’une manière générale, la relation allant de l’activité en construction appréhendée dans un sens global vers l’activité économique d’ensemble (l’incontournable « quand le bâtiment va, tout va ») s’est quelque peu distendue à mesure que le poids de l’investissement en construction s’est affaibli. Ce dernier s’appréhende comme le flux annuel de dépenses que l’économie consacre à la formation d’un nouvel actif en produits de la construction, qu’il s’agisse d’un logement, d’un bâtiment industriel ou agricole, de bureaux, d’un parc logistique, d’un édifice public ou encore d’un ouvrage de génie civil. Il incorpore également les dépenses consacrées à l’amélioration significative d’un actif, sous forme notamment de gros travaux de rénovation, dès lors qu’elles contribuent à prolonger la durée de vie du logement ou du bâtiment.

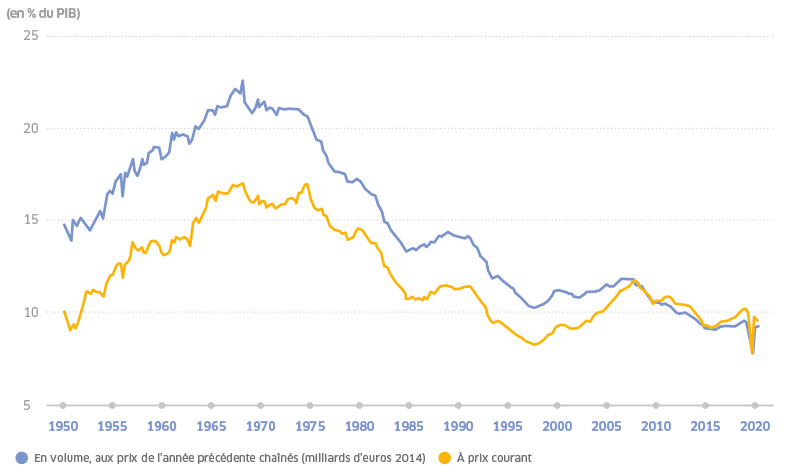

Mesuré sur très longue période, le poids de l’investissement en construction dans l’ensemble de l’économie s’est tendanciellement érodé à partir du milieu des années 1970 et l’arrêt simultané du boom de la construction de logements et du prix bas de l’énergie. Mesuré à prix courants, son poids a ainsi reflué d’un maximum de 15 % du PIB pour s’installer dans une bande étroite bien plus basse. Celle-ci est comprise entre un étiage à 8,5 points de PIB, touché à la fin des années 1990 au terme de la phase de dégonflement de la bulle immobilière des années 1980, et un plafond à 11,5 points atteint en 2008. Ce point haut s’expliquait par la combinaison d’un fort soutien démographique et d’une dynamique de l’investissement des entreprises, d’une part, avec une hausse du prix relatif de la construction qui s’observait alors, d’autre part.

TAUX D’INVESTISSEMENT : FBCF (FORMATION BRUTE DE CAPITAL FIXE) CONSTRUCTION

Source : Insee, Rexecode.

Depuis le début des années 2000, à l’exception de l’accident du deuxième trimestre de 2020 et de l’arrêt des chantiers du fait de la situation pandémique, le taux d’investissement en construction est en moyenne de 10 % du PIB en valeur. Cette métrique semble s’imposer comme une norme dès lors qu’elle est comparable aux États-Unis ainsi qu’en zone euro depuis une dizaine d’années. Une métrique qui joue aussi un rôle de force de rappel ainsi que le montre la violente correction subie par le secteur en Espagne à la fin des années 2000, consécutivement à une envolée qui l’avait porté à plus de 20 % du PIB. Depuis lors, le taux d’investissement en construction dans ce pays est revenu au voisinage de 10 % du PIB.

Des dynamiques différentes selon les types d’investisseurs

Au sein de l’agrégat que constitue l’investissement en construction, les contributions respectives des différents investisseurs varient peu en France. Depuis le début des années 1960, les ménages ont été de manière permanente les premiers acteurs de l’investissement en construction. Ils sont responsables d’un peu plus de 40 % de ce type de dépenses. Cellesci se répartissent pour un peu moins de la moitié d’entre elles en investissement en logements neufs, pour 40 % en gros travaux, le reliquat consistant notamment en l’ensemble des frais de transaction et de transfert de propriété. Les deux autres principaux acteurs sont les entreprises non financières et les administrations publiques, qui en ont réalisé respectivement 31 et 22 %, les sociétés financières effectuant l’essentiel des 5 % restants.

La dynamique d’investissement déployée par chacun de ces trois principaux acteurs obéit à des déterminants qui leur sont spécifiques. Celui des administrations publiques reste fortement imprégné par l’exercice du cycle électoral communal, qui veut que les années qui précédent une élection municipale soient marquées par une accélération de ce type de dépenses, alors que les années qui les suivent sont marquées par leur arrêt. L’importance des communes dans les processus de décisions d’investissement public explique ce rôle déterminant du cycle électoral. L’élection de 2020 n’a pas dérogé à cette règle, avec une accélération de 7,7 % de ces dépenses en 2019 avant que l’investissement ne recule en 2020, mais probablement bien plus sous l’effet de la pandémie que du cycle électoral. À un horizon de court-moyen terme, son évolution sera tributaire de l’équilibre qui s’installera entre deux forces antagoniques. La première, favorable à l’activité, tient au fléchage du plan de relance de l’économie vers l’investissement. La seconde renvoie à l’inverse au risque de dégradation forte des comptes des administrations publiques locales qui viendrait exercer un effet sédatif sur cette dépense.

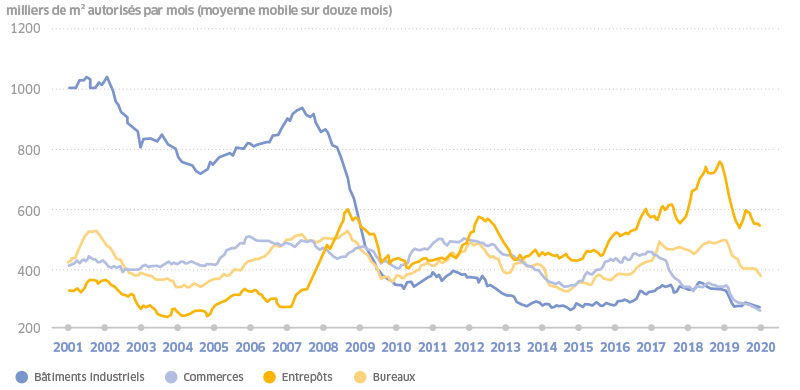

L’investissement des entreprises en produits de la construction est sans surprise celui qui présente la relation la plus ferme avec le cycle économique. Il ne le modèle pas nécessairement, pas plus qu’il ne réagit en retard aux évolutions générales de l’activité, mais il l’accompagne. Ainsi, s’il est davantage corrélé à l’activité économique en général que ne l’est par exemple le cycle du secteur résidentiel, il n’est toutefois pas possible d’accorder de manière ferme un quelconque caractère avancé, coïncident ou retardé, au cycle de l’investissement non résidentiel. Il s’avère surtout dépendant de l’évolution de la structure de spécialisation de l’économie. Le recul structurel de la compétitivité de l’appareil de production a ainsi eu pour corollaire une division par trois des surfaces de construction de bâtiments industriels entre 2000 et 2020. Dans le même temps, les surfaces autorisées d’entrepôts, pour les activités de logistique principalement, étaient multipliées par deux. Les surfaces autorisées de bureaux comme de commerces ont pour leur part connu des mouvements moins marqués sur longue période. Cette distinction illustre la tendance à la tertiarisation de l’économie mais peut-être plus encore la transformation d’une économie qui se développe selon une logique « productive » vers une économie plus « présentielle ». Cette transformation consiste dans le passage d’une économie irriguée par des revenus qui procèdent d’une logique de compétitivité extérieure au gré de laquelle sa capacité exportatrice lui permet de trouver hors de ses frontières immédiates une source première de revenus, vers une économie qui fonde son développement sur une logique d’attractivité de revenus qui irrigue son territoire (retraités, activités touristiques…).

SURFACES DE CONSTRUCTIONS NON RÉSIDENTIELLES AUTORISÉES

Source : ministère de la Transition écologique (CGEDD), Rexecode.

Une prévision de l’évolution de l’investissement des entreprises en matière de nouvelles constructions est, là encore, dépendante de l’équilibre qui s’installera entre des forces de sens opposés. À nouveau, le volet investissement productif du plan de relance crée une incitation au déploiement de nouveaux projets, de manière probablement plus affermie que les seuls appels à une relocalisation d’activités de production, bien incertaine à ce stade.

Toutefois, la hausse de l’endettement des entreprises au cours de la période de la pandémie combinée à des résultats nets avant distribution négatifs en 2020, une situation qui n’avait plus été observée depuis le début des années 1980, pourrait se traduire par une déformation du passif au bilan des entreprises défavorable aux projets d’investissement. Enfin, il est difficile d’imaginer que le passage de la pandémie, marqué par le développement accéléré du travail au domicile, sera sans impact sur les choix immobiliers et d’occupation d’espaces par les entreprises. Le temps de cette recherche d’un nouvel équilibre entre activité au bureau et au domicile est peu propice à l’investissement non résidentiel à court terme. De fait, avec des surfaces de constructions non résidentielles autorisées inférieures à 2 millions de m² par mois début 2021 et des mises en chantier de 1,4 million de m², ces deux indicateurs s’inscrivent à un des plus bas niveaux jamais relevés par le passé. Il est ainsi probable que l’investissement des entreprises en construction neuve reste déprimé.

L’investissement effectué par les ménages réagit pour sa part à une pluralité de déterminants qui l’isole quelque peu du déroulement du cycle économique. Les dispositifs fiscaux d’incitation à l’investissement locatif, mais aussi les pratiques de financement (telles que récemment l’allongement des durées maximales d’emprunt et l’élargissement des possibilités d’emprunt au-delà d’un tiers du revenu), sont des leviers de stimulation qui peuvent modeler un comportement spécifique de ce type de dépenses. Ces assouplissements en matière de financement ne sont toutefois souvent qu’un levier d’une resolvabilisation des ménages face à l’impact négatif de l’évolution du coût de l’investissement immobilier, que ce soit dans le neuf ou l’ancien, bien plus qu’un vecteur d’une demande additionnelle.

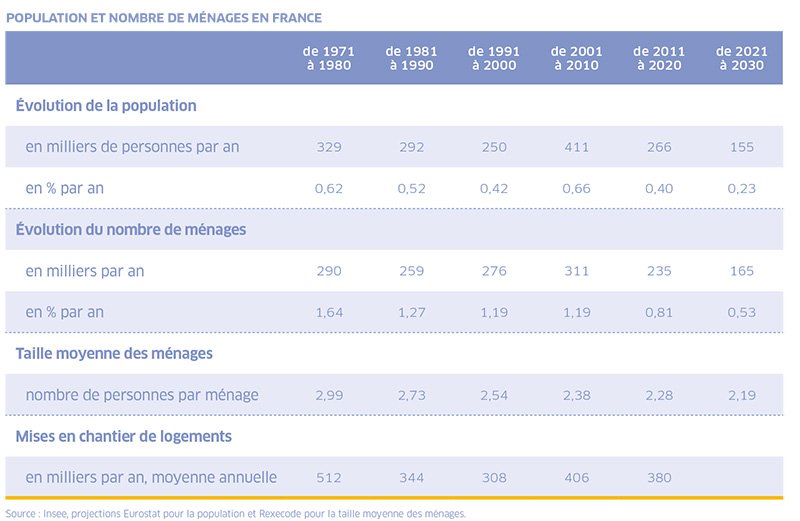

À long terme, l’investissement des ménages, du moins sa composante de construction neuve, est tributaire de la dynamique démographique et des comportements d’habitation. La stricte identité statistique entre le nombre des ménages et celui des logements, aux logements vacants et aux résidences secondaires près, invite alors a priori à apprécier l’évolution des données démographiques pour imaginer quelle pourrait être celle de la construction neuve. Sur ce point, un ralentissement se dessine. Le nombre de logements mis en chantier a ainsi atteint un pic à 406 000 par an pendant la décennie 2000, au moment même où la population connaissait sa plus forte progression (+ 411 000 personnes par an en moyenne durant cette décennie). Compte tenu du processus d’atomisation des ménages, soit la réduction de leur taille moyenne, la progression du nombre de ménages avait été de 311 000 par an durant cette décennie. Elle a toutefois ralenti durant la décennie suivante sous le double effet d’une moindre progression de la population et d’une réduction de la décohabitation. Ce double phénomène se prolongerait lors de la décennie 2020, de sorte que la hausse du nombre de ménages serait deux fois moindre que celle relevée durant les années 2000.

Toutefois, le nombre de mises en chantier de logements entretient de facto une relation assez lâche avec le nombre de ménages. Surtout, ce dernier ne dit rien des logiques territoriales qui innervent l’investissement des ménages. Là encore, appréhender cet investissement d’une manière globale masque les profondes disparités entre les dynamiques, d’une part, des façades atlantique et méditerranéenne, qui combinent progression forte de la population résidente et progression des emplois, et celles, d’autre part, des territoires de la « diagonale du vide », qui souffrent à l’inverse d’une désaffection tant de la population que des emplois.

Un changement de nature

Sur un autre plan, l’analyse en termes purement quantitatifs de l’évolution observée et anticipée de l’investissement en construction, même en l’affinant par type de constructions non résidentielles ou selon les territoires concernés, dit peu de chose sur le mode opératoire de cet investissement et les attentes qu’il suscite. Deux marqueurs forts nous semblent en mesure de modifier fondamentalement la nature de l’investissement.

Le premier renvoie aux attentes sociales en matière environnementale, accompagnées par une politique économique qui incorpore de plus en plus une dimension liée à l’empreinte carbone. Les questions qui se posent renvoient à la valorisation, dans un calcul économique, des améliorations du bâtiment en matière d’efficacité énergétique. C’est celle d’un calcul de rentabilité espérée de l’investissement qui prenne en compte un équilibre coût/avantage élargi à la dimension des émissions qui est posée. La rénovation des bâtiments devient-elle alors la nouvelle frontière de l’investissement, surtout au moment où la croissance du nombre de ménages est attendue en décélération régulière et où la pandémie a rebattu plutôt défavorablement les cartes pour le non-résidentiel ? Selon les réponses apportées à ces questions, il est possible que l’équilibre de l’investissement entre construction neuve et gros travaux d’entretien et d’amélioration se déplace en faveur des seconds.

Le deuxième marqueur renvoie, pour sa part, au développement de la société dite de l’usage, dans laquelle la détention s’efface derrière la jouissance d’un bien. C’est une tendance qui peut s’observer dans le monde des entreprises soucieuses de réduire le poids de leurs immobilisations pour pouvoir se centrer sur ce qui constitue le cœur de leurs compétences. Cette tendance est notamment à l’œuvre quand un prestataire de l’hôtellerie se sépare de sa flotte d’hôtels pour ne plus se présenter qu’en tant qu’apporteur de solutions d’hébergement. Elle est reflétée par l’affaiblissement du poids des actifs en produits de la construction dans le patrimoine de l’ensemble des sociétés non financières en France. D’une proportion de 14 % en 2010, leur poids est tombé à 10 % fin 2019. Dans de telles circonstances, quel est l’acteur qui sera en mesure d’immobiliser du capital pour réaliser l’investissement, que ce soit dans des logements ou dans des bureaux ? Quel nouveau partage de la valeur se dessine entre détenteurs d’un bien immobilier et acteurs de la prestation qui lui est associée ? À l’instar d’un mouvement déjà manifeste pour certains biens industriels tels que des véhicules automobiles, c’est alors plus largement une tendance à la « commoditisation » d’une construction qui pourrait se dessiner, y compris au travers du développement d’offres de location de logements sous des formes de plus en plus diverses.

http://www.constructif.fr/bibliotheque/2021-6/les-mutations-de-l-investissement-dans-le-batiment.html?item_id=5793

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article