Dépenses contraintes et logement. Un poids trop lourd à porter ?

Les dépenses contraintes, dites aussi préengagées, ont un caractère obligatoire du fait de la loi ou d’un contrat. Elles comptent aujourd’hui pour près de 30 % du revenu disponible des ménages. Le logement en représente les trois quarts. Leur analyse révèle surtout les inégalités.

Dans un régime de croissance faible depuis près de vingt ans, les tensions sur les revenus et le pouvoir d’achat s’accroissent. Le niveau de vie moyen mensuel des 10 % les plus pauvres, un peu plus de 700 euros, est le même qu’au début des années 2000. Pour les classes moyennes, la stagnation est un peu plus récente, mais bel est bien réelle. Entre 2008 et 2018, le niveau de vie moyen de la tranche de revenu située entre les 40 % et 50 % des revenus n’a gagné que 148 euros (+ 0,7 %) après inflation, alors qu’entre 1998 et 2008 elle avait progressé de 2 800 euros (+ 16 %). Dans ce contexte, logiquement, on devient de plus en plus regardant sur la dépense, et notamment sur le poids de celles que l’on ne peut éviter chaque mois. Ce sont les dépenses « contraintes ». En l’espèce, le logement joue un rôle particulier.

De quoi parle-t-on ?

Le sujet revient régulièrement dans l’actualité à la faveur de la hausse des prix du gaz ou de l’électricité notamment. Le plus souvent, les associations caritatives soulignent la faiblesse de ce qu’il reste aux ménages les plus pauvres pour dépenser librement, une fois payées les charges qui reviennent chaque mois de manière imposée. « Plus de la moitié des ménages accueillis disposent de moins de 9 euros de reste pour vivre par personne. Quatre ménages sur dix sont même dans l’incapacité de couvrir leurs dépenses », indique le Secours catholique dans son « État de la pauvreté en France 2020 » 1. Un quart des ménages accueillis par l’association disposerait de 4 euros par jour pour l’équivalent d’un adulte. « Le reste pour vivre, lorsqu’il existe, est avant tout un “reste pour survivre” », note le Secours catholique. Les manifestations des Gilets jaunes ont, par ailleurs, souligné une tension entre des catégories sociales qui semblent surtout se soucier de la fin du monde et la réalité de nombreux ménages dont l’horizon se réduit à la fin du mois. La crise du coronavirus révèle encore ces inégalités et met en lumière les difficultés des ménages frappés par les conséquences économiques de la crise, et en particulier les jeunes sans ressources.

Mais de quoi parle-t-on au juste ? Souvent évoquée dans le débat public, la notion de dépense contrainte n’est pas toujours définie très clairement. Toute la difficulté est d’établir le seuil de la contrainte. De son côté, l’Insee emploie l’expression « dépenses préengagées ». Il s’agit de dépenses des ménages « réalisées dans le cadre d’un contrat difficilement renégociable à court terme », sous-entendu qu’il est particulièrement complexe de faire diminuer en cas de baisse de revenus. Cet ensemble comprend d’abord les dépenses pour le logement, les loyers et les charges diverses (eau, électricité, gaz, etc.). Les dépenses préengagées comprennent aussi les services de télécommunication, les frais de cantine, les services de télévision (redevance et abonnements) ainsi que les assurances et les services financiers (frais bancaires). L’Insee délimite le cœur de dépenses durables et récurrentes, indispensables dans les sociétés modernes.

La dépense contrainte existe-telle ?

Le plus souvent, la notion de dépense « contrainte » est utilisée comme allant de soi, elle est rarement questionnée alors qu’elle mériterait davantage de discussion. D’abord, sur ce que représente la dépense elle-même. Le prix de l’abonnement au téléphone mobile par exemple est bien une contrainte, mais il est bien moins élevé, pour un service incomparable, que l’ancienne tarification du téléphone fixe qu’il remplace, et que l’on pouvait imaginer réduire en téléphonant moins.

Ensuite et surtout sur la notion de contrainte. Dans l’absolu, il est toujours possible de s’en libérer : abandonner son téléphone, ne plus avoir de voiture pour supprimer l’assurance qui va avec et surtout vivre dans un logement plus petit. Deux problèmes se posent alors. Le premier est celui que l’économiste James Duesenberry (Income, Saving and the Theory of Consumer Behavior, Harvard University Press, 1949) a qualifié « d’effet de cliquet » au milieu du XXe siècle. L’homo-sociologicus vit très positivement l’élévation de son revenu et de son train de vie. Il accepte bien moins facilement de descendre d’un étage. Comme s’il existait un cliquet qui l’en empêche. Une fois atteinte une certaine position, le déclassement social imposé, vécu comme un échec, est douloureux. La dépense est donc aussi socialement – au sens de l’habitus bourdieusien – contrainte. D’où parfois le recours au surendettement pour éviter la descente. L’économiste néoclassique peut critiquer ce qui, pour lui, ressemble à un caprice, mais il a tort de ne pas en tenir compte. Le second problème est lié au fait que l’être humain doit assurer un minimum vital pour sa subsistance, et notamment se loger. Vivre dans la société impose un minimum de dépenses, de logement mais pas seulement. Il est probable que le téléphone portable en fasse partie, notamment pour accéder à l’emploi. Une réflexion sur la dépense contrainte minimale devrait faire partie de la détermination, par exemple, des minima sociaux.

Le logement, principale dépense préengagée

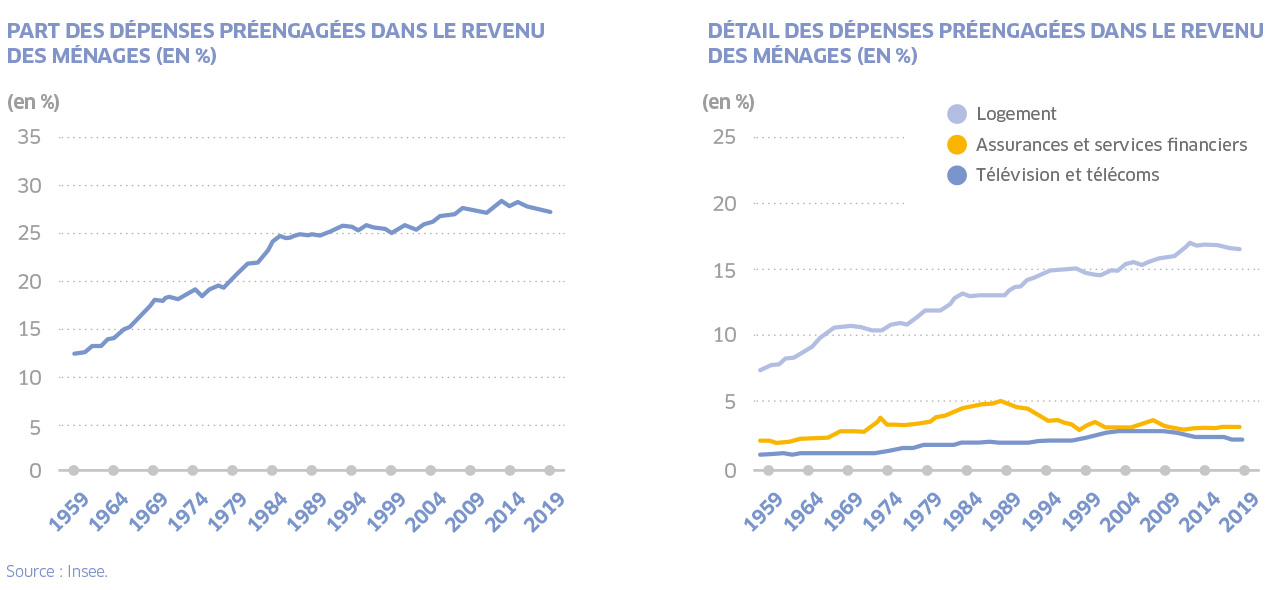

Si la question des dépenses contraintes revient régulièrement sous les feux de l’actualité, ce n’est pas seulement du fait de la stagnation des revenus. C’est aussi que ces dernières ont nettement progressé au cours des dernières décennies : leur part est passée de 12,6 % du revenu disponible brut dans les années 1960 à 28,8 % en 2019, selon l’Insee. Quand on y regarde de plus près, la hausse est loin d’être linéaire. En réalité, l’augmentation s’effectue surtout entre les années 1960 et 1980. Au cours de cette période, la part des dépenses préengagées dans le revenu disponible brut a doublé, de 12,6 % donc en 1960 à 26 % en 1987. Le ratio est quasiment stabilisé durant les années 1990 et se remet à augmenter au cours des années 2000 pour atteindre 29 % dès 2008. Bref, si on accepte la définition de l’Insee, la hausse des dépenses contraintes reflète essentiellement une histoire ancienne, qui se passe des années 1960 aux années 1980.

Globalement valable, l’observation détaillée des postes amène à nuancer ce constat. Le logement représente les trois quarts de la dépense contrainte. C’est bien lui qui pèse. Hormis quelques épisodes de répit, comme au cours des années 1970 ou entre le milieu des années 1990 et le milieu des années 2000, les dépenses de logement n’ont quasiment jamais cessé de s’élever, de 9 % à 23 % du budget des ménages. Elles représentent 23 % du revenu disponible brut en 2019 contre 9,5 % en 1960. Cette élévation reflète en fait plusieurs phénomènes imbriqués.

L’élévation des charges de logement est le résultat d’une amélioration notable des conditions d’habitation, notamment des années 1960 à 1990. On est contraint, mais on vit dans des logements plus grands, mieux chauffés, mieux équipés, etc. Elle correspond aussi à la hausse des charges d’électricité et de chauffage. Mais elle reflète aussi, en particulier dans les grandes villes, une élévation des loyers liée au déséquilibre entre l’offre de construction et la demande des ménages. S’il y a eu un effet qualité (un meilleur logement), il y a eu aussi un effet prix (on paie plus cher un logement équivalent) qui a accru la contrainte de budget des ménages locataires, notamment chez les jeunes et pour les plus petites surfaces, comme l’a analysé dès le milieu des années 2000 l’économiste Gabrielle Fack 2. Rien qu’entre le milieu des années 1980 et le milieu des années 2000 le résultat brut par logement (c’est-à-dire le profit une fois les charges déduites), tous types de logement confondus et sur l’ensemble du territoire, a été multiplié par trois inflation déduite, de 1 000 à 3 000 euros 3. Une partie des dépenses contraintes des ménages, plutôt jeunes et urbains, a pour contrepartie une élévation du revenu des ménages bailleurs.

L’épargne : ce qui reste une fois que tout est dépensé?

La dépense contrainte a son opposé : l’épargne. À côté de la dépense préengagée, on peut mesurer une dépense que l’on pourrait qualifier de « libre ». Le reste, c’est la part du revenu qui n’est tellement pas contrainte qu’elle n’est même pas consommée, l’épargne. En moyenne, un adulte seul met de côté 4 800 euros par an, soit 16 % de son revenu. Mais, alors que les 20 % du bas de l’échelle en épargnent 3 % (360 euros), les 20 % les plus riches économisent 16 000,00 euros, soit presque 30 % de leurs revenus et l’équivalent du revenu annuel des 20 % les plus pauvres. Ces données minimisent beaucoup les inégalités, car elles portent sur des tranches de revenus très larges. Les 20 % les plus pauvres rassemblent à la fois des ménages totalement démunis qui ne font aucune économie, voire s’endettent, et des familles modestes qui ne dépensent pas la totalité de leurs revenus. Parmi les 20 % les plus aisés, on trouve aussi bien des cadres supérieurs que des grandes fortunes. À partir d’un très haut niveau de revenu, il devient bien difficile de dépenser, même en ayant un train de vie très dispendieux.

Le logement n’est pas seul en cause dans la progression des dépenses préengagées. La part des assurances a triplé dans les années 1970 et 1980, de 2 % à 6 % des revenus. Ce phénomène est le reflet du développement de la société de consommation : mieux équipés en biens (logement mais aussi automobile et autres biens d’équipement), les Français en paient le prix en termes d’assurance. Les services bancaires se développent aussi au cours de cette période. Mais à partir des années 1990, les frais d’assurance et bancaires diminuent et reviennent à 3,3 % du revenu disponible brut au début des années 2000.

Enfin, les frais liés aux abonnements pour la télévision et les télécommunications ont augmenté de leur côté jusqu’au début des années 2000, où ils atteignent 3 % du revenu disponible brut. Ils diminuent ensuite légèrement jusqu’à 2 % en 2019, sous l’effet de la baisse du coût des forfaits de téléphonie mobile notamment. Ces dépenses jouent un rôle symbolique fort mais ne constituent pas un poste essentiel, en moyenne pour l’ensemble des ménages.

Une contrainte inégalitaire

Ce raisonnement global masque des inégalités considérables entre ménages. La hausse des dépenses contraintes n’a pas du tout le même effet selon les niveaux de vie. Pour les 20 % du bas de l’échelle des revenus, ces dépenses représentent près du tiers de leur revenu, contre moins d’un cinquième pour les 20 % les plus riches 4. On raisonne ici avec une fourchette très large. Ces 20 % de la population regroupent à la fois des familles modestes et les personnes les plus démunies accueillies par le Secours catholique, citées plus haut, dont le reste à vivre est presque nul et pour qui le poids de la contrainte est beaucoup plus grand. D’où, d’ailleurs, le message d’alerte de l’association.

Au fond, la notion de « contrainte » doit être sérieusement discutée. Pour une partie des ménages, cette dépense correspond à l’accès à une société de service de qualité, du logement aux télécoms en passant par les assurances et les loisirs. Les nouveaux abonnements aux sites de diffusion de musique en ligne (Deezer, Spotify, etc.) ou de vidéo (Netflix, OCS, etc.) donnent accès à une offre démesurée. Tous ces abonnements se prolongent de mois en mois, mais ils correspondent à une amélioration des conditions de vie – le service rendu en regard de la contrainte – et laissent de la marge pour des dépenses « libres » (voir l’encadré sur l’épargne) pour la plupart des ménages. On oublie vite que, pour les classes moyennes et favorisées, leur poids reste symbolique rapporté à la charge de logement.

Tout en bas de l’échelle des revenus, la situation est différente. La question qui se pose est celle du bouclage d’un budget au quotidien. Pour mesurer le reste à vivre, le Secours catholique ajoute d’ailleurs aux dépenses contraintes classiques telles qu’elles sont mesurées par l’Insee un ensemble de « dépenses inévitables, bien que non liées par un contrat ou un prélèvement, souvent incompressibles ou sur lesquelles peu d’économies peuvent être réalisées, qui ne peuvent être différées indéfiniment et qui accroissent parfois lourdement la charge pesant sur le budget des ménages » 5. L’organisation caritative ajoute les frais de transport, de santé (reste à charge), les pensions alimentaires et les remboursements d’emprunt, ensemble de postes sur lesquels on peut difficilement revenir.

Afin de mesurer correctement les dépenses contraintes, il faudrait pouvoir en observer plus finement le détail en fonction d’un ensemble de facteurs. L’effet de la contrainte liée au logement est beaucoup plus élevé chez les jeunes vivant dans les grandes métropoles – et notamment à Paris –, qui subissent des coûts de logement très supérieurs à la moyenne. Du fait de l’effet de revenu au cours du cycle de vie, une partie des jeunes de la classe moyenne relativement bien diplômés se retrouvent avec des contraintes de dépenses fortes, notamment quand ils sont célibataires.

Et demain ?

Comment peut-on envisager l’évolution de la part des dépenses contraintes ? Dans les années récentes, celles-ci ont légèrement diminué, de 29,8 % en 2013 à 28,8 % en 2019. Parce que les dépenses de logement et de nouvelles technologies rapportées au revenu des ménages ont un peu baissé. La hausse de la pauvreté et du chômage liée à la crise de la Covid-19 vont certainement entraîner une hausse des dépenses contraintes pour les bas revenus en 2021. Un certain nombre de ménages – bloqués par le poids de dépenses incompressibles – se retrouvent en grande difficulté, alors que pour d’autres le niveau d’épargne augmente très fortement. Cela ne sera pas la seule conséquence. Dans l’immobilier, « l’effet Covid » a, d’abord, réduit la demande de petites surfaces dans les grandes villes, ce qui commence à se faire sentir. Selon une étude du site d’annonces Seloger.com, les loyers des meublés auraient diminué en un an de 11 % à Rennes, 10 % à Nantes et 1,5 % à Paris 6. De sorte que certains nouveaux locataires devraient retrouver une part de dépenses moins contraintes.

Il est particulièrement difficile de dire ce qu’il en sera dans le « monde d’après », quand l’activité reprendra. Touristes et jeunes étudiants reviendront dans la capitale et, à long terme, le prix des logements devrait se remettre à progresser. Pour l’essentiel, l’évolution de la part des dépenses contraintes devrait résulter de celle de l’offre et de la demande de logement. La construction repartira-t-elle ? Quel sera l’impact dans ce domaine des politiques publiques, notamment dans le secteur du logement social ? Du côté de la demande, on peut imaginer que la taille des ménages finisse par interrompre sa diminution 7, sous l’effet de différents facteurs. La vie en solo ne progresse plus et les recompositions familiales semblent marquer une stabilisation 8. Ces effets devraient venir soulager la demande, et donc la part du logement dans la dépense contrainte.

Si l’on raisonne pour l’ensemble de la population, il est probable que la stabilisation des dépenses contraintes dans le revenu, enregistrée depuis dix ans, se poursuive. Pour autant, cela n’empêchera pas que persiste le débat autour de la faiblesse de ce qui reste aux ménages les plus pauvres à la fin du mois. Cette situation choque d’autant plus que la société de consommation se développe encore, et qu’une partie des ménages les plus aisés sont tellement peu contraints que leurs revenus leur permettent d’accumuler une épargne considérable.

- « État de la pauvreté en France 2020 », Secours catholique-Caritas France, novembre 2020 (www.secours-catholique.org/actualites/etat-de-la-pauvrete-en-france-2020).

- Gabrielle Fack, « Pourquoi les ménages paient-ils des loyers de plus en plus élevés ? », Économie et statistique, nos 381-382, 2005.

- « Comment la hausse des loyers enrichit les propriétaires bailleurs », Centre d’observation de la société, version du 21 février 2020 (www.inegalites.fr/Comment-la-hausse-des-loyers-enrichit-les-proprietaires-2826).

- Jérôme Accardo et Sylvain Billot, « Plus d’épargne chez les plus aisés, plus de dépenses contraintes chez les plus modestes », Insee première, no 1815, 2020 (www.insee.fr/fr/statistiques/4764600).

- « État de la pauvreté en France, 2020 », p. 50.

- Isabelle Rey-Lefebvre, « L’absence de touristes fait baisser les loyers des locations en meublé à Paris et dans plusieurs villes de France », Le Monde, 25 février 2021.

- « La baisse de la taille des ménages va-t-elle s’interrompre », Centre d’observation de la société, 25 novembre 2019 (www.observationsociete.fr/population/taille-des-menages-vers-une-stabilisation.html).

- « Recompositions familiales : le début d’une stabilisation ? » Centre d’observation de la société, 27 octobre 2020 (www.observationsociete.fr/structures-familiales/familles/familles-recomposees.html).

http://www.constructif.fr/bibliotheque/2021-6/depenses-contraintes-et-logement-un-poids-trop-lourd-a-porter.html?item_id=5789

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article