Acheter ou louer son logement ? Une question compliquée

En France, en matière de logement, ménages et responsables publics préfèrent globalement la propriété. Le choix entre possession et location s’avère cependant compliqué. Les options reposent sur l’offre proposée, les ressources et le cycle de vie des ménages, les carrières professionnelles des individus, les prédilections en termes de mode de vie. Autant de variables à intégrer afin de saisir la rationalité économique dans les décisions de consommation au sujet du logement.

Le choix du statut d’occupation est, avec la localisation et les caractéristiques du logement, l’une des trois composantes essentielles des choix résidentiels. Il se réduit souvent, dans les raisonnements individuels, à une approche binaire et assez simpliste faisant de la location un pis-aller consistant à « jeter son argent par la fenêtre », alors que la propriété permet de cumuler la constitution d’un patrimoine avec la satisfaction de conditions de logement choisies. Au registre des clichés, du côté des discours politiques, rappelons la récurrence des propos dénonçant un « retard » de la France qui, avec 58 % de ménages propriétaires occupants, serait à la traîne par rapport à d’autres pays avancés. Dans un cas comme dans l’autre, la conclusion semble claire : le statut de propriétaire apparaît comme un objectif privilégié qu’il est souhaitable d’atteindre au plus vite et pour tous.

Une analyse plus solide invite à nuancer ces affirmations. On peut en préciser les termes à la lumière des tendances récentes de la répartition des statuts d’occupation en France. Partant de là, nous mesurerons les écarts entre les idées reçues et la réalité des enjeux, tant du point de vue des politiques publiques que de celui des ménages.

Statuts d’occupation et moments de la vie

D’après Eurostat, en 2019, 64 % de la population française vivait dans un logement en propriété occupante 1. Cela plaçait effectivement notre pays au bas de l’échelle de l’Union européenne, loin derrière la Roumanie, la Hongrie, la Slovaquie, la Croatie ou la Bulgarie, où les taux de propriétaires dépassaient 80 %, mais devant l’Allemagne, l’Autriche, la Suède, le Danemark ou encore la Suisse, dont 58 % des habitants sont locataires. Le « retard » de la France est donc sans doute à relativiser si on la compare à des pays dont la richesse est comparable.

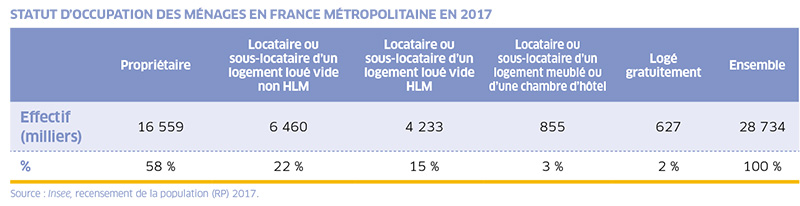

En utilisant un indicateur dont nous sommes plus familiers, qui observe les statuts d’occupation des ménages et non de la population totale, le recensement de 2017 mesurait la part des propriétaires à 58 % de l’ensemble, contre un total de 40 % de locataires tous statuts confondus.

Dans sa dernière édition disponible (2013), l’enquête Logement de l’Insee 2. montrait par ailleurs que les deux tiers des propriétaires occupants vivant en France n’avaient aucune charge de remboursement en cours. Pleinement propriétaires de leur logement, ils l’occupent sans autres dépenses que les charges de gestion, d’entretien et d’énergie.

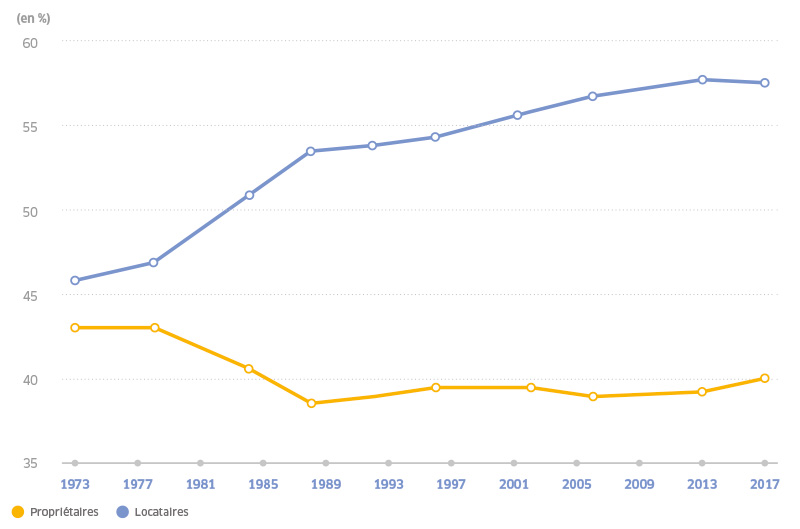

La hausse du taux de propriétaires en France aura été une constante du contexte français depuis la fin de la Seconde Guerre mondiale, jusqu’au milieu des années 2000, moment où le rapport entre propriétaires et locataires semble se stabiliser jusqu’à aujourd’hui.

ÉVOLUTION DU RAPPORT LOCATAIRES/PROPRIÉTAIRES 1973-2017

Source : Insee, enquêtes logement (1973 à 2013) et RP 2017.

Comme souvent en pareille cas 3 s’affrontent des analyses qui envisagent l’atteinte d’un plafond et un recul de l’appétence pour la propriété, et d’autres qui renvoient à des conjonctures socio-économiques peu propices à l’achat pour les ménages à revenus moyens ou fragilisés professionnellement. Si les premiers envisagent un plateau durable de la courbe, les seconds prévoient une reprise de la hausse dès que l’horizon économique et social se dégagera. De fait, cette phase de stabilité semble durer plus longtemps que la précédente et s’accompagne d’une sélectivité croissante de l’accession à la propriété. Céline Arnold et Jocelyn Boussard 4 montrent ainsi que les dernières décennies sont marquées par un fort accroissement des inégalités face à l’accès à la propriété, notamment en termes de niveau de vie. En 2013, par exemple, 42 % des non-propriétaires relevaient du premier quartile de la répartition des niveaux de vie ; ils n’étaient que 25 % en 1984. La stabilisation du taux de propriétaires reflète donc surtout un recul de l’accession populaire.

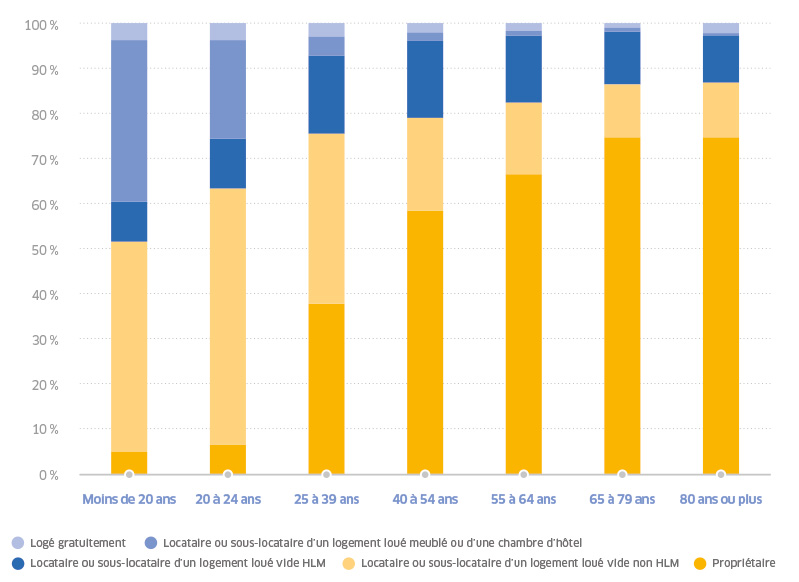

Par ailleurs, la répartition des statuts d’occupation par grandes tranches d’âge montre l’ampleur de l’évolution du rapport entre les deux grandes familles de statuts en fonction de l’âge. Un basculement s’opère autour de la quarantaine, moment où les locataires deviennent nettement minoritaires. On observe, parmi ces derniers, que la répartition entre les différents statuts locatifs correspond à des situations différenciées : un secteur social dont la part est assez homogène à partir de 25 ans, principalement déterminée par le niveau de revenu ; un secteur de la location meublée très prégnant pour les plus jeunes, notamment étudiants, et un secteur de la location vide qui domine jusqu’à 40 ans, principalement en ville.

RÉPARTITION DES STATUTS D’OCCUPATION DES MÉNAGES SELON L’ÂGE DES PERSONNES DE RÉFÉRENCE

Notons enfin que ces statuts sont étroitement liés aux caractéristiques des logements concernés. Alors que les deux tiers des logements locatifs privés sont des appartements et vont du studio au trois-pièces, 80 % de ceux occupés par des propriétaires sont des maisons individuelles et ont au moins quatre pièces. Devenir propriétaire correspond donc très majoritairement à un moment de la vie marqué à la fois par la capacité à constituer un patrimoine, le choix d’un type d’habitat et une configuration familiale. Les trois quarts des accédants à la propriété sont des couples, dont 60 % ont des enfants, alors que 45 % des locataires du secteur privé vivent seuls.

Les politiques du logement promeuvent la diversité de l’offre

L’accession à la propriété est donc une pratique et une aspiration majoritaire dans la société française contemporaine. Les politiques publiques ont de longue date accompagné, voire promu, cette tendance. La grande réforme des aides au logement de 1977 poursuit la dynamique enclenchée pendant les Trente Glorieuses en instaurant le prêt d’accession à la propriété (PAP). Il connaîtra un grand succès, jusqu’à ce que la baisse de l’inflation au cours de la première moitié des années 1980 en montre les limites. C’est au milieu de la décennie suivante, en 1995, qu’est créé le prêt à taux zéro (PTZ), qui remplace le PAP. Réformé à de nombreuses reprises depuis vingt-cinq ans, le PTZ reste à ce jour le principal vecteur d’aide publique pour l’accession à la propriété des ménages à revenus modestes et moyens.

Cette constance de l’aide publique s’accompagne périodiquement de l’affichage, non dénué d’idéologie, de l’objectif d’une « France de propriétaires ». Malgré ce slogan, et contrairement à des politiques menées dans d’autres pays tels que le Royaume-Uni ou l’Espagne, la France n’a jamais fait le choix d’une monoculture de la propriété. Au contraire, l’une des caractéristiques majeures des politiques du logement de notre pays est la constance d’un appui parallèle aux trois principaux secteurs du système : la propriété, le logement locatif social et, depuis le milieu des années 1980, l’investissement locatif privé.

De plus, au cours des quarante dernières années, la promotion de la propriété en France se caractérise par une grande prudence. La baisse rapide de l’inflation au cours de la première moitié des années 1980 avait généré de nombreux cas de surendettement chez des ménages endettés à des taux élevés malgré l’aide publique. Ceux que l’on appelait alors « les accidentés du PAP » créèrent un précédent suffisamment remarquable pour que, depuis cette période, l’action publique en matière d’accession à la propriété évite d’engager les ménages à ressources insuffisantes dans des projets risqués. La faible diffusion en France du crédit hypothécaire contribue à cette prudence en limitant l’accès aux prêts immobiliers pour les ménages les moins solvables et réduit considérablement le nombre des sinistres. En France, on expulse des locataires, très peu de propriétaires.

Parallèlement, à un moment où, faute de rendements suffisants, personnes physiques et institutionnels se retirent du secteur locatif 5, l’État, inquiet de la disparition progressive d’une offre de logements indispensables aux ménages urbains jeunes et mobiles, instaure à partir de 1985 une succession de mécanismes fiscaux visant à inciter les particuliers aisés à investir dans la reconstitution du parc locatif privé. Ayant porté, au fil de leurs réformes, les noms de la plupart des ministres chargés du logement depuis cette époque (de Paul Quilès à Sylvia Pinel), ces aides publiques ont contribué à inverser la tendance et restent aujourd’hui un des moyens les plus efficaces de maintien d’un flux d’investissement privé pour l’offre locative.

L’histoire la plus récente, marquée par la forte hausse des prix de vente et des loyers dans les grandes villes, apporte une nouvelle pierre à cette tendance longue par la création conjointe, par l’État, de deux déclinaisons nouvelles d’idées anciennes : le logement locatif intermédiaire et les organismes fonciers solidaires. D’un côté le développement d’un secteur locatif non social visant principalement les jeunes actifs en début de parcours résidentiel et professionnel ; de l’autre une nouvelle offre d’accession à prix modéré fondée sur la dissociation du foncier et du bâti.

Sans doute est-ce là une des vertus essentielles des choix français en matière de politique du logement, qui prennent ainsi en compte la diversité des moments de la vie où se pose la question des choix résidentiels et promeuvent ainsi une offre diversifiée en prix et en statuts.

Mais pourquoi donc devenir propriétaire ?

Du point de vue des ménages, l’arbitrage du statut doit autant à des rationalités économiques qu’à des choix de cadre de vie ou d’autonomie.

La première des rationalités économiques renvoie à la rentabilité de l’investissement à moyen ou long terme. À logement identique, vaut-il mieux acheter que louer ? La réponse réside dans le montant de l’épargne accumulée à une échéance donnée. Ce montant dépend de multiples variables : d’abord l’écart entre les loyers et les mensualités de remboursement d’un prêt immobilier, qui dépendent elles-mêmes des prix de vente et des conditions du crédit. Si le loyer s’avère nettement inférieur aux mensualités, se pose la question du rendement de l’épargne générée par la différence. Il en résulte, très schématiquement, qu’il est souvent plus avantageux d’acheter là où les prix de vente sont modérés et de louer là où ils sont très élevés. C’est donc d’abord une question de localisation, autre variable fondamentale des choix résidentiels. Tout dépendra ensuite de la plus-value générée par la revente, laquelle repose sur d’importantes incertitudes : les prix bas ne risquent-ils pas de baisser plus ? Les valeurs élevées seront-elles éternellement croissantes ?

Autre rationalité économique : la propriété comme assurance retraite. En ayant amorti son prêt, un propriétaire peut plus facilement supporter la baisse de son revenu que s’il continue à payer un loyer. Plus tard, l’épargne sécurisée que constitue le logement peut contribuer au financement de la coûteuse dépendance. Dans cette perspective, sachant que la durée moyenne des prêts immobiliers en France est proche de vingt ans, on ne peut s’étonner de voir augmenter sensiblement le taux d’accédants à la propriété autour de 40 ans.

À l’inverse, surtout pendant les années du début de la vie active, se pose la question du lien entre ancrage résidentiel et mobilité professionnelle. Si l’hypothèse classique d’un lien de cause à effet entre la montée de la propriété et celle du chômage est très controversée 6, il reste clair que les coûts induits par la mobilité sont nettement supérieurs pour un propriétaire que pour un locataire. Entre délais de revente, remboursement anticipé et droits de mutation, il est souvent préférable de rester locataire si l’on envisage de fréquents déménagements.

Mais les rationalités économiques n’expliquent pas tous les choix de statuts. Le lien très fort, en France, entre propriété et maison individuelle indique que ces choix sont liés et renvoient d’abord au cadre de vie. Choisir sa maison, voire la faire construire, ou l’adapter à ses désirs en y faisant sans contrainte les travaux nécessaires, est un privilège de propriétaire. L’autonomie résidentielle d’un chez-soi dont on maîtrise toutes les composantes sans dépendre d’un autre est l’un des motifs classiques de l’acquisition d’un logement.

Plus largement, la propriété favorise un ancrage durable, la constitution d’un patrimoine familial et transmissible qui est aussi un lieu de vie partagé, plus tangible qu’une épargne financière. Pour les ménages en situation plus fragile, cela peut-être une forme d’assurance face aux accidents de la vie : il restera au moins ça.

Lorsqu’il n’est pas le résultat de la contrainte par laquelle on reste locataire faute de moyens pour passer le cap, le choix de la location peut renvoyer à des considérations de mode de vie et à la recherche d’aménités urbaines hors de portée en accession. Souhaiter une mobilité résidentielle fréquente, changer de ville ou de pays, alterner des phases de vie seul, de colocation, de mises en couple ou de recompositions familiales s’accommodent mieux des statuts locatifs que de l’ancrage du propriétaire.

Faut-il voir dans le développement de ces comportements une explication du plafonnement du taux de propriétaires en France ? L’économie de la fonctionnalité serait-elle en train de s’insérer dans le marché du logement, faisant reculer l’appétence pour la propriété au profit d’une meilleure fluidité du système ? L’hypothèse est de plus en plus souvent posée, mais les forces traditionnelles restent puissantes. Il faudra sans doute encore quelques années avant de savoir si nous vivons un véritable changement de paradigme ou un simple moment conjoncturel.

- Les données d’Eurostat et de l’Insee diffèrent ici en ce qu’Eurostat prend en compte la population et l’Insee les ménages. Eurostat indique que 64 % des individus vivent dans des logements dont leur ménage est propriétaire. L’Insee indique que 58 % des ménages sont propriétaires de leur logement. La différence s’explique par le fait que les individus sont plus nombreux à vivre dans des logements dont leur ménage est propriétaire. Il y a là principalement un effet d’âge. Les étudiants et les jeunes actifs isolés sont moins souvent propriétaires que les familles avec des enfants.

- L’enquête Logement est une enquête périodique de l’Insee portant sur un échantillon national de ménages et permettant une description très détaillée des conditions de logement. La dernière en date porte sur 2013. L’enquête 2020-2021 était en cours au moment de la rédaction de cet article.

- Une stabilisation du même ordre avait par exemple été observée au début des années 1990, autour de 54 % de propriétaires.

- Céline Arnold, Jocelyn Boussard, « L’accès à la propriété en recul depuis la crise de 2008 », in Les conditions de logement en France, Insee référence, 2017, pp. 41-53.

- Entre le milieu des années 1970 et 1985, le parc locatif privé perdait entre 50 000 et 80 000 unités par an.

- Voir notamment la contribution de Bernard Coloos, « Plus de propriétaires, plus de chômeurs ? », sur le site Politiquedulogement.com, 2020, à retrouver ici : https://politiquedulogement.com/questions-controverses-2/.

http://www.constructif.fr/bibliotheque/2021-6/acheter-ou-louer-son-logement-une-question-compliquee.html?item_id=5790

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article