Retour sur les besoins en construction

Approcher les besoins en construction passe principalement par la demande potentielle de logements, reléguant d’autres besoins comme les infrastructures et les équipements. L’approche globale habituelle, quantitative, doit être complétée par la prise en compte des circonstances et des aspirations qualitatives, ainsi que par la bonne intégration des stratégies territoriales et des normes.

Les besoins en construction renvoient à des dimensions multiformes, complexes, qui ne se prêtent souvent qu’à une analyse globale. Celle-ci consiste principalement en la réalisation d’une projection des besoins en logements. En procédant ainsi, c’est faire comme si la construction était réductible au seul logement des ménages là où un bassin de vie s’envisage dans un équilibre harmonieux d’espaces d’hébergement (durable comme temporaire), d’activités économiques, d’infrastructures, d’espaces culturels, d’équipements de soins, de sports, de capacités commerciales, etc.

Une approche nécessairement multifactorielle

Une approche trop générale masque également le plus ou moins grand écart entre l’aspiration à un bâtiment de qualité et la satisfaction réelle tirée de sa jouissance. Elle enjambe les divergences territoriales qui se sont aiguisées au cours des dernières années sous l’effet de deux principaux traits : la littoralisation d’une population dont la moyenne d’âge va en s’accroissant régulièrement, d’une part, la désindustrialisation qui a contribué à accentuer la perte de substance économique de zones en déprise, d’autre part. Elle minore, encore, l’enjeu des stratégies territoriales tant les besoins de construction s’avèrent irréductibles selon qu’un territoire envisage sa logique de développement dans la sphère productive ou dans la sphère présentielle. Dans la première, l’organisation du territoire est pensée à travers son aptitude à tirer un revenu de sa capacité à produire en son sein des biens et des services qui ont vocation à se distribuer hors de leur zone de production via l’exportation. Dans la seconde, c’est l’aptitude à attirer des revenus générés hors du territoire mais qui viendront s’y dépenser au moyen de transferts ou de flux touristiques qui crée le développement territorial.

C’est la réponse à l’enjeu de compétitivité qui fonde la croissance d’un espace productif, là où c’est l’attractivité qui est en jeu pour les espaces présentiels. Là encore, les besoins en construction ne peuvent s’envisager de la même manière selon ces logiques de développement, même si l’observation montre que les territoires les plus « performants » sont le plus souvent ceux qui parviennent à combiner harmonieusement les deux logiques, productive et présentielle. Enfin, une dernière dimension déforme le besoin en construction dans le temps, c’est celle que donne la loi ou la règle, certes toujours révisable, mais qui vient de plus en plus clairement structurer les besoins au regard d’enjeux environnementaux.

Comme Claude Taffin le notait déjà en 2012 dans ces mêmes colonnes 1 : « Entre une approche purement quantitative et nationale et le fonctionnement des marchés locaux, quatre facteurs interfèrent : le temps (les délais de construction, le cycle), l’argent (le revenu, le crédit, les aides), l’espace (centre-périphérie, Paris-province, etc.) et l’humain (la spéculation, le panurgisme, la peur, etc.). Pourtant, malgré l’importance légitime prise par les indicateurs de marché, conjoncturels et localisés, sur les prix d’achat et les loyers, l’intérêt pour l’estimation des besoins en logements n’a pas faibli. Il s’est en fait dédoublé : la montée de la précarité a en effet superposé à un exercice purement prospectif, survivance de l’époque de la planification, une évaluation instantanée des besoins. Coexistent donc deux notions distinctes :

- les besoins de construction de logements neufs : exercice d’anticipation fondé principalement sur les projections démographiques, que l’INSEE préfère désormais appeler “demande potentielle” ;

- le décalage à l’instant présent entre les conditions réelles de logement (ou de non-logement) de la population et une situation virtuelle dans laquelle chacun serait logé sinon selon ses besoins, du moins de manière décente

Cette citation ne semble pas avoir pris une ride, plus de dix ans plus tard, au regard de la persistance des problématiques de mal-logement. Elle invite cependant à une réévaluation de l’approche globale initiale, tant les circonstances qui façonnent la dimension purement quantitative, et donc éminemment réductrice, ont été bouleversées depuis plus de dix ans. La demande potentielle de logements, qui est l’expression la plus générale du besoin de construction envisagé sur une échelle nationale, se tarit progressivement à mesure de la modération démographique et du ralentissement de la décohabitation.

Les déterminants de la demande potentielle de logements et leurs évolutions

Dans une approche purement quantitative, qui reste incontournable malgré ses limites intrinsèques, la tendance de la demande potentielle de logements en France peut se dessiner au regard de ses déterminants clés à l’horizon de la fin de la décennie. Elle se définit comme la tendance sous-jacente de la création de nouveaux logements, déterminée essentiellement par des fondamentaux démographiques tout comme sociologiques (cohabitation-décohabitation). Elle agit comme la force de rappel à long terme de la demande effective de logements. Cette dernière est influencée conjointement par l’exercice de forces économiques (évolution du revenu des investisseurs, prix de l’investissement, etc.), financières (accès au crédit, taux d’intérêt, solvabilité, etc.), réglementaires (offre de foncier, règles de construction, etc.).

Les variables qui déterminent la demande potentielle sont :

- le nombre de ménages, qui dépend de la double tendance de la taille de la population et de celle des ménages ;

- le taux de résidences secondaires ;

- le taux de vacance des logements ;

- le taux de remplacement des logements.

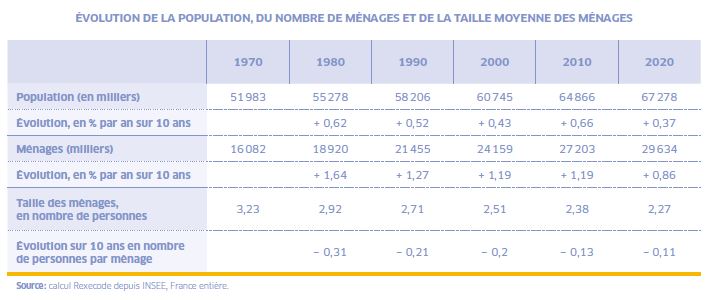

Sur les deux premières dimensions, un ralentissement tendanciel est clairement à l’oeuvre. La croissance de la population s’est modérée à 0,37 % par an au cours de la dernière décennie. Alors que durant la décennie 2010, la population s’accroissait de 290 000 personnes par an en moyenne, cette progression est tombée à 225 000 sur les trois années de 2020 à 2022. Le phénomène d’atomisation de la taille des ménages, qui a conduit à faire passer cette dernière de 3,2 personnes par foyer en 1970 à 2,3 en 2020, se modère également. Le nombre de ménages progresse encore plus vite que la population, mais l’écart entre ces deux évolutions se réduit. L’augmentation du nombre de ménages n’aurait ainsi plus été que de 240 000 par an depuis le début de la décennie 2010, alors qu’elle était de plus de 300 000 par an lors de la décennie précédente. L’INSEE, dans ses projections parues au début de 2024, retient que ce ralentissement se poursuivrait avec une hausse du nombre de ménages attendue à 0,7 % entre 2018 et 2030 puis de 0,25 % par an de 2030 à 2050, après qu’elle a été de 0,87 % par an de 2008 à 2018 2. En se situant entre 2 et 6 millions de ménages supplémentaires entre 2018 et 2050, l’éventail de sa projection est toutefois très large. Notons qu’avec ce long processus de décohabitation, plus d’un tiers (36 %) des ménages sont constitués d’une seule personne, un tiers de deux personnes et à peine un tiers de trois personnes ou plus, selon l’INSEE en 2020.

Si une moindre décohabitation a contribué à freiner la demande de logements émanant de la seule dimension du nombre de ménages, en revanche le renouveau du développement des résidences secondaires l’a plutôt soutenue. Le taux de résidences secondaires dans le parc de logements suit une tendance à la hausse depuis 2012. Il est passé d’une proportion minimale de 9,4 % en 2011 à 9,8 % en 2022. Ce taux a retrouvé son niveau du début des années 2000. Cette hausse peut s’expliquer par divers facteurs : le besoin de nombreux ménages d’un logement plus spacieux, d’accès à un jardin, ou encore la volonté de s’installer à la campagne, cela étant rendu compatible avec leur activité professionnelle grâce à la généralisation du télétravail.

Hypothèses et projections

Pour parvenir à une estimation du besoin en logements, un exercice de projection est à construire. Considérons un scénario de référence dans lequel les hypothèses permettant l’estimation de la demande potentielle de logements seraient :

- l’utilisation du scénario médian d’évolution de la population en France publié par l’INSEE en décembre 2021 ;

- un rythme annuel de réduction de la taille des ménages en pourcentage identique à celui observé depuis 2010 ;

- une part des résidences secondaires dans le parc de logements à nouveau en hausse (10,2 % en 2030 contre 9,8 % en 2022) ;

- une stabilité du taux de logements vacants (8,3 % du parc) ;

- une stabilité du taux de renouvellement du parc (0,1 % du parc est remplacé chaque année).

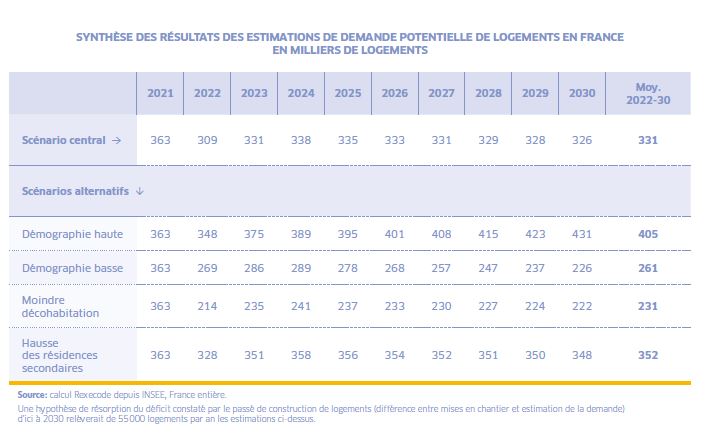

La demande potentielle résultante serait en moyenne de 330 000 logements par an entre 2023 et 2030, à comparer à un niveau de 390 000 en moyenne par an depuis 2010. Un fléchissement du besoin en logement semble ainsi devoir se dessiner.

L’éventail de prévisions peut toutefois se révéler très large. Des scénarios alternatifs peuvent être privilégiés, tel celui qui retient la projection haute de population par l’INSEE ou, de manière polaire, une moindre décohabitation, voire l’arrêt du processus d’atomisation des ménages, ainsi que cela s’observe d’ores et déjà aux États-Unis. Dans ces conditions, la demande potentielle de logements pourrait s’établir soit à 405 000 besoins de logements par an, soit à 230 000. Dans le premier cas, elle serait supérieure aux besoins spontanés de construction des années 2010. Dans le second cas, elle serait quasiment divisée par deux.

Seuls des critères éminemment quantitatifs ont été pris en compte jusqu’à présent, cette approche est à compléter par l’appréhension du mal-logement, qui est, par effet miroir, l’expression d’une demande d’un meilleur logement. L’appréhension du mal-logement peut être effectuée à partir d’enquêtes du type de celle conduite par la Fondation Abbé Pierre, qui évalue à près de 4,1 millions le nombre de personnes qui seraient en situation de mal-logement ou de nonlogement en France en 2021. Le ministère de la Transition écologique (juillet 2021) évaluait pour sa part à 1,33 million le nombre de ménages en situation de mal-logement.

Une manière plus quantitative d’apprécier le besoin en logements non satisfait consiste à comparer le nombre de logements mis en chantier et livrés à la demande potentielle du passé. Depuis 1990, le déficit de construction qui ressort de ce calcul simple est à un peu plus de 250 000 logements. La résorption de ce déficit d’ici à la fin de la décennie conduirait à augmenter la demande potentielle de logements de 36 000 par an.

Au total, la quantification de la demande potentielle de logements aboutit ainsi à une amplitude des besoins de construction qui irait de 440 000 à 230 000 pour le cas où aucune résorption du déficit passé de construction n’interviendrait. Cette fourchette de prévision se transforme ainsi en un véritable râteau.

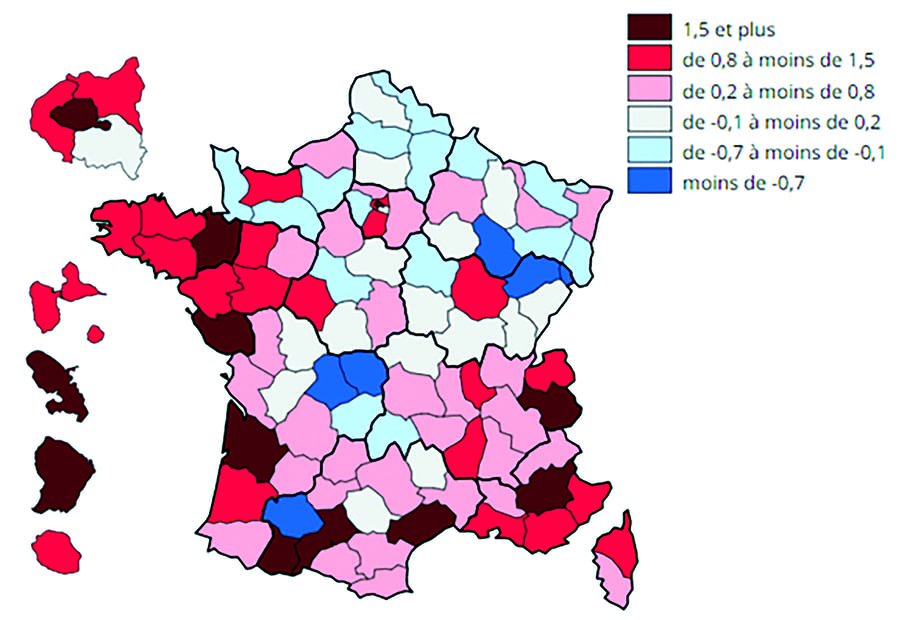

Cette difficulté, de nature strictement quantitative, se double de circonstances spécifiques, qu’elles soient locales ou liées à l’évolution de la réglementation. La seule observation des dynamiques territoriales récentes de l’emploi peut aider à s’en convaincre : le besoin de logements et, plus largement, de constructions ne prendra pas la même orientation selon les zones, comme le suggère la carte suivante, qui montre la grande disparité des évolutions récentes de l’emploi selon les départements.

Évolution de l’emploi salarié départemental entre fin septembre 2022 et fin septembre 2023 (en %)

- Lecture : les bornes comprennent une limite correspondant à l’évolution au niveau national (+ 0,8 % entre fin septembre 2022 et fin septembre 2023), ce qui permet de visualiser si les départements ont évolué plus ou moins vite comparativement au niveau national.

- Note : données CVS en fin de trimestre.

- Champ : France hors Mayotte.

- Source : INSEE, estimation d’emploi ; estimations trimestrielles URSSAF, DARES, INSEE.

Une dimension qualitative maintenant cruciale : l’efficacité énergétique

Sur un autre plan, la problématique de l’efficacité énergétique est un angle mort du besoin en construction appréhendé du strict point de vue quantitatif. Pourtant, c’est bien la question de la présence sur le marché d’un volant majeur de logements qui est posée. L’interdiction à la location de logements notés G à partir de 2025 et de logements notés F à partir de 2028 (en tout cas interdiction d’un nouveau contrat de location) viendrait retrancher une part significative du parc.

Les locations (dans le parc social comme dans le parc privé) de ce type de logements en France métropolitaine au 1er janvier 2018 sont respectivement estimées au nombre de 768 000 et 1 232 000, soit et 6,4 % et 10,3 % du parc de logements en location 4. De deux choses l’une, soit ils seront encore occupés par des locataires et dans ce cas ils augmenteront le nombre de situations de mal-logement, soit ils donneront lieu à destruction ou à une rénovation importante. Le nombre de logements notés G et F occupés par leurs propriétaires sont au nombre de 935 000 et de 1 822 000 respectivement. Au total, les logements notés F et G sont au nombre de 4,8 millions, soit 17 % du parc des résidences principales en France métropolitaine. L’interdiction pourrait ensuite s’étendre, à partir de 2035, aux logements de catégorie E. Ils représentent 2,7 millions de logements à la location et 25,8 % des logements occupés par leurs propriétaires au titre de la résidence principale.

Les ordres de grandeur sur les montants à mobiliser pour rénover ces logements sont les suivants : sur la base d’une surface moyenne d’un logement de 90 m2, avec des coûts de travaux de 250 €/m² pour une rénovation légère et de 500 €/m2 pour une rénovation lourde, on arrive à un coût de rénovation des logements F et G en location de 50 milliards à 100 milliards (20 à 40 milliards pour les seuls logements G en location).

En tout état de cause, cette règle d’interdiction de la signature de nouveaux baux de location de logements non rénovés de catégorie F et G selon les critères énergétiques vient ajouter un flux de nature « qualitative » à la démarche purement « quantitative » que représente l’estimation stricte de la demande potentielle de logements.

Si elle demeure incontournable dans une première approche de l’évaluation des seuls besoins en construction, cette métrique de la demande potentielle de logements demande très rapidement à être spécifiée au regard de circonstances locales ou réglementaires. Elle décrit une logique nationale qui atteint vite ses limites, là où une approche locale prendra beaucoup plus clairement de sens et pourra notamment s’incarner dans la définition de plans locaux d’urbanisme.

http://www.constructif.fr/bibliotheque/2024-3/retour-sur-les-besoins-en-construction.html?item_id=7891

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article