Mieux assurer les risques de l'innovation technologique

La notion d'assurabilité ne va pas de soi pour les innovations technologiques dans un secteur comme le bâtiment. L'impératif de la transition énergétique complique encore la donne.

Le meilleur angle de traitement du thème « le risque de l'innovation technique dans le bâtiment pour l'assureur » me semble être : « Dans l'innovation technique, quelles places respectives accorder au principe de responsabilité des différents acteurs et à une logique d'assurance ? » Cette question doit être abordée dans une logique coût-bénéfice équilibrée dans laquelle l'innovation technique peut, effectivement, se développer - ou non.

Le domaine spécifique du bâtiment, avec, entre autres, la distinction entre industriels et entrepreneurs, la responsabilité du « constructeur », l'assurance dommage-ouvrage, ne peut pas être comparé aux autres secteurs économiques. Et si l'équilibre trouvé avec le système actuel n'est pas parfait et génère régulièrement des récriminations autour de l'impossibilité d'innover dans la construction, il resterait à en imaginer un autre qui, tout en supprimant un éventuel frein à l'innovation, ne remettrait pas en cause les apports du dispositif assurantiel actuel. Les assureurs revendiquent à juste titre leur rôle d'acteur majeur de la vie économique et sociale 1, ils ont participé à la construction raisonnée d'un dispositif permettant une gestion du risque sans bloquer l'innovation.

La responsabilité, un concept en évolution

Il y a une dizaine d'années au moment où, dans un rapport du Conseil d'État sur « Responsabilité et socialisation du risque », il était indiqué : « Notre société refuse la fatalité et se caractérise par une exigence croissante de sécurité. La tendance générale est à l'extension de la couverture des risques et au recours à des mécanismes mêlant, à des degrés divers, assurance, responsabilité et solidarité », avec un groupe d'auditeurs de la 17e session de l'Institut national des hautes études de sécurité (INHES) nous avions travaillé sur le thème : « Dans une société des risques, quelles places respectives accorder au principe de responsabilité et à une logique d'assurance ? ».

L'idée de « responsabilité » est un concept en constante évolution autour d'un point d'équilibre entre l'individu et la collectivité. C'est également une idée diffuse qui cherche continuellement à faire la part entre ce qui relève des conséquences des comportements individuels et ce qui peut renvoyer à une absence de prévention, d'anticipation collective. Avec, dans notre système de socialisation des risques, un objectif qui n'est plus seulement de rechercher un responsable, mais de trouver un payeur. Ainsi lorsque le procédé, le matériau nouveau ou la technique innovante se révèlent défectueux et générateurs de dommages, la « victime » se tourne vers les constructeurs et leurs assureurs pour tenter d'en obtenir réparation.

Le risque est la matière première de l'assurance. Il est en perpétuelle évolution et en extension. Sa connaissance et sa maîtrise sont les fondements du métier d'assureur. Avec l'innovation, de nouveaux risques apparaissent, parfois inconnus ou plus complexes, d'autant plus importants aujourd'hui que nous sommes dans une période d'évolution majeure de la construction avec les enjeux de la transition énergétique.

L'assurance, obligatoire ou facultative, vise à délimiter ce qui relève du collectif et ce qui relève de l'individu (personne physique ou morale). Or, il incombe aux pouvoirs publics de fixer la part du risque que chacun d'entre nous doit assumer pour les autres et celle que les autres partagent avec nous. La logique assurantielle découle de cette décision.

Quand y a-t-il innovation technique ?

François Ausseur expliquait, en février 2002, dans l'actualité juridique de la revue Sycodés2 : « Comme toutes les activités humaines, la construction est un lieu d'expérience, d'innovation et de progrès. Elle intègre en permanence les évolutions qui affectent les comportements humains ou qui se font jour à la suite des découvertes scientifiques et techniques. »

Pour sa part, l'Organisation de coopération et de développement économiques (OCDE) a fixé en 2005 une définition plus large de l'innovation : « Une innovation est la mise en oeuvre d'un produit (bien ou service) ou d'un procédé nouveau ou sensiblement amélioré, d'une nouvelle méthode de commercialisation ou d'une nouvelle méthode organisationnelle dans les pratiques de l'entreprise. »

Et dans un rapport de l'Office parlementaire d'évaluation des choix scientifiques et technologiques (OPECST) du 24 janvier 2012 sur « L'innovation à l'épreuve des peurs et des risques », les députés Claude Birraux et Jean-Yves Le Déaut estiment que « le processus d'innovation n'est pas naturel, et peut être approché de deux façons radicalement opposées : soit en considérant qu'il résulte des avancées scientifiques, ou innovation push, soit qu'il résulte d'un besoin exprimé par la population, ou innovation pull ».

Dans le rapport intermédiaire de janvier 2011 du groupe de travail mis en oeuvre par le plan Bâtiment Grenelle sur le thème « Innovation et recherche », il est indiqué : « L'innovation répond trop rarement à un besoin exprimé par les usagers du bâtiment et émane plutôt des fournisseurs de composants ou de systèmes. Contrairement à d'autres secteurs, l'innovation n'est pas systématiquement une réponse au marché. Une vision partielle du bâtiment favorise ce comportement : le bâtiment est vu comme un ouvrage technique et non comme un service rendu à un usager. Dès lors, l'innovation est fréquemment une réponse technique à un problème technique. »

La complémentarité de ces quatre approches caractérise bien la situation dans la construction : une innovation d'abord portée par les fournisseurs, qui font évoluer leurs produits pour apporter une réponse à un problème technique lié ou non à de nouvelles exigences préconisées ou non par la puissance publique.

Mais, comme le bâtiment se caractérise par la présence de plusieurs opérateurs complémentaires, il faut une bonne coordination pour la mise en oeuvre d'une innovation. Cette masse d'informations à coordonner entre les métiers est perçue par les professionnels du secteur comme un vrai problème. Or, améliorer la compétitivité, autre objectif majeur, dépend pour une bonne part de l'évolution des techniques et de la facilité avec laquelle les techniques innovantes peuvent se développer, permettant à l'économie de prendre de l'avance sur les économies concurrentes. L'innovation n'est pas seulement un moteur de la croissance elle doit constituer également un atout qualitatif par l'amélioration du mode et du niveau de vie qu'elle apporte. Ainsi, la notion de progrès est la finalité de l'innovation, toute innovation n'ayant d'intérêt que si elle fait avancer la société. Et si l'acceptation du risque est fondamentale pour la recherche et l'innovation, nous avons tous en mémoire des sinistres sériels ayant touché des matériaux bénéficiant de tous les labels officiels !

Quelle assurabilité ?

Financeurs et bénéficiaires sont-ils les mêmes ? Quelles sont les convergences d'intérêts entre eux ? Qu'est ce qui permet de constituer la « valeur » de l'innovation ? Prendre le risque en charge relève-t-il de l'investissement social à court terme, d'un choix économique à moyen terme ou d'une volonté sociétale à long terme ? L'innovation est une solution... mais parfois un problème : question de perception dans le processus de création, d'évolution ?

Aujourd'hui, dans la construction, les financeurs de l'innovation « produit » sont les industriels, petits et grands, éventuellement aidés, sous conditions, par la puissance publique. Ce sont eux qui ont le bénéfice financier généré par une innovation et qui en supportent l'échec commercial. Le client peut avoir aussi un petit bénéfice, ainsi que les générations futures lorsque une innovation apporte un plus pour l'environnement. En revanche, ceux qui supportent les conséquences de désordres générés sont, d'une part, le maître d'ouvrage de la construction, d'autre part, les constructeurs — les uns comme les autres mobilisant leurs assurances, l'assurance dommage-ouvrage pour le maître d'ouvrage et la garantie de responsabilité décennale pour les constructeurs (et parfois la garantie multirisques habitation pour l'occupant). Maîtres d'ouvrage et constructeurs n'ont que marginalement la possibilité de s'exprimer sur les innovations produits. Leurs assurances sont alors pleinement légitimes pour approuver des dispositifs qui permettent un certain contrôle du risque.

Pour faire l'analyse coût-bénéfice, l'assurance doit définir le montant de l'indemnité (correspondant au niveau de dommage potentiel) et le montant de la prime (indépendant de la réalisation du risque et acceptable par l'assuré). En théorie, l'assurabilité, c'est-à-dire la mutualisation du risque, est possible grâce à trois principes majeurs : d'abord, l'homogénéisation du risque — quel est le socle d'homogénéisation dans l'innovation ? A priori, les risques attachés aux innovations sont hétérogènes, donc pas d'application possible de la loi des grands nombres, base du calcul du risque. Ensuite, l'indépendance du risque - dans le cas d'une assurance engagée dans une politique de soutien à l'innovation technique ou dans les cas où les innovations sont corrélées. Et enfin la réassurance.

Concrètement, comment se calcule l'assurabilité ? À partir de la probabilité d'occurrence — que l'on ne connaît pas dans l'innovation — et selon la quantification des potentielles pertes en cas de sinistre — que l'on ne connaît pas non plus avec l'innovation, qui est par définition novatrice.

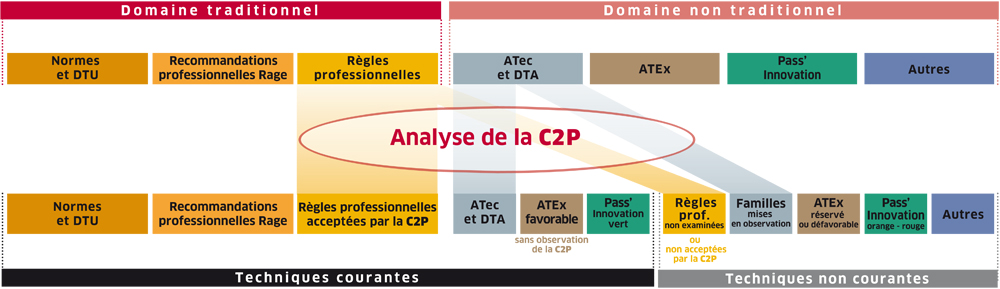

Le tableau ci-dessous résume les modalités de classement des produits entre techniques courantes et non courantes, avec, pour une part, l'analyse de la Commission prévention produit (C2P) de l'Agence Qualité Construction (AQC).

DTU : Document technique unifié. Rage : Règles de l'art Grenelle environnement. ATec : Avis technique. ATEx : Appréciation technique d'expérimentation. DTA : Document technique d'application.

Source : Agence Qualité Construction.

Technique courante ou non

Précisons que nous n'avons pas la possibilité réglementaire dans la construction de faire de l'autoassurance. D'ailleurs, si cette orientation devait être recherchée, elle devrait s'accompagner d'une obligation pour les producteurs d'innovation de faire cautionner des garanties très importantes, bloquant ainsi avec certitude l'innovation des « petits ». D'où la nécessité d'un autre mode d'évaluation du risque, applicable aux innovations dans la construction : la qualification des produits en techniques courantes ou techniques non courantes lors de l'appréciation du risque en vue de la délivrance d'un contrat d'assurance décennale. Le tableau ci-dessous résume les modalités de classement des produits entre techniques courantes et non courantes, avec, pour une part, l'analyse de la Commission prévention produit (C2P) de l'Agence Qualité Construction (AQC).

La société considère comme insupportable le fait d'assumer isolément les conséquences de ce qui peut apparaître comme une catastrophe (qu'il y ait un fait individuel causal ou non). Dans notre société, le propre du risque est-il d'être mutualisé ? Cette mutualisation n'entraîne-t-elle pas, finalement, la déresponsabilisation du citoyen, des professionnels, voire leur irresponsabilité ? Alors même que, pour certains acteurs, elle promeut dans le même temps les conditions permettant un haut niveau de qualité livrée.

C'est dans une articulation de leurs rôles respectifs que doivent jouer la puissance publique, les assurances et la prévoyance des acteurs. Et c'est sur ce triptyque que la solution doit être construite, oeuvrant à l'intérêt de la collectivité. La question de la socialisation raisonnée du risque doit combiner :

- L'évaluation et l'amélioration de la connaissance technique des risques et des innovateurs.

- L'application mesurée du principe de précaution, afin de ne pas paralyser action et progrès nécessaires.

Quels sont les inconvénients réels ou supposés du système existant ? L'innovation dans la construction est-elle bloquée ? La sinistralité de l'innovation remet-elle en cause l'équilibre général du système assurantiel ? Aujourd'hui le Centre scientifique et technique du bâtiment (CSTB) délivre plusieurs centaines d'Avis technique tous les ans (classés à plus de 90 % en liste verte par la C2P de l'AQC et donc considérés comme des techniques courantes) il est donc difficile de dire que l'innovation est étouffée. Dans le même temps, on ne constate pas que les produits innovants ainsi contrôlés présentent un plus grand risque de sinistres que les matériaux du domaine traditionnel. Cependant, il est possible qu'avec ce dispositif des innovations géniales et utiles soient bloquées par une mauvaise appréciation du risque. Mais le constat est bien que le manque de vigilance peut générer des sinistres potentiellement importants...

Les défis de la transition énergétique

Concrètement, l'enjeu se situe dans le cadre de la transition énergétique où nous avons besoin de développer de l'innovation, avec un gradient du changement très court et un besoin de progression (d'audace ?) très important, ce qui laisse présager une augmentation consistante des risques de performance et... de sinistralité. Alors même que la couverture de ces risques devrait être toujours efficace, tant pour les constructeurs que pour les pouvoirs publics.

Pour aller vers un dispositif encore plus volontariste dans la promotion de l'innovation, et plus responsable, dès lors que l'on écarte l'autoassurance, deux évolutions sont possibles :

- Favoriser un écosystème entre tous les acteurs pour optimiser le transfert de risque lié à l'innovation technologique dans la construction.

- Impliquer financièrement les pouvoirs publics (l'État seul ou avec l'Europe, les collectivités locales).

Je ne crois pas que les acteurs concernés par ces évolutions soient prêts, politiquement, techniquement et économiquement, à porter une telle évolution. Pour autant, ils ne doivent pas non plus prendre le risque de remettre en cause certains aspects du système actuel sans avoir réellement mesuré son impact sur l'innovation par deux benchmarks. Il convient en effet de déterminer, d'une part, si l'activité de construction est plus ou moins innovante que les autres secteurs d'activité en France et, d'autre part, si au niveau européen, voire mondial, elle est plus ou moins innovante que celle des autres pays.

En attendant une telle évaluation, de nombreux programmes vont permettre de formaliser collectivement des avancées significatives dans les règles constructives pour répondre aux enjeux de la transition énergétique. C'est en particulier le cas du Plan d'action pour la qualité de la construction et la transition énergétique (Pacte), qui vient d'être mis en place par le gouvernement à la suite du programme « Règles de l'art Grenelle environnement » (Rage 2012).

http://www.constructif.fr/bibliotheque/2015-6/mieux-assurer-les-risques-de-l-innovation-technologique.html?item_id=3489

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article