Un écosystème d'acteurs complexe

L'augmentation des dépenses de santé dans le monde favorise une mobilisation sans précédent d'entreprises privées sur la recherche dans ce secteur. « E-players », start-up, industriels et laboratoires pharmaceutiques se sont lancés dans la course à l'investissement sur ce marché prometteur.

La révolution des biotechnologies est en marche. Certains n'hésitent pas à la comparer à un tsunami. Ainsi, pour Laurent Alexandre, médecin et fondateur du site Internet Doctissimo, la convergence entre les nanotechnologies, la biologie, l'informatique et les sciences cognitives (intelligence artificielle et sciences du cerveau), les NBIC, permettra de reculer l'âge de la mort vers des limites que l'on pressent inédites 1. Les nanotechnologies permettront de réparer le corps humain, tissus et organes, molécule par molécule. Des nanorobots, introduits par milliers dans le corps humain, seront capables de diagnostiquer des maladies et de les traiter. Le décryptage systématique de notre patrimoine génétique sera à la portée de nombreuses bourses (le séquençage intégral de l'ADN coûte aujourd'hui environ 1 000 dollars, une somme qui devrait bientôt encore descendre aux alentours de 100 dollars) et conduira à une médecine personnalisée et à une véritable chirurgie des gènes, grâce à la thérapie génique. La biologie permettra de stopper le processus de vieillissement cellulaire. Le clonage et la programmation des cellules aboutiront à la possibilité de recréer des organes entiers. La médecine sera de moins en moins réparatrice et de plus en plus prédictive et régénérative.

Ce qui relevait jusqu'à il y a peu de la science-fiction est aujourd'hui devenu non pas réalité - car nombre de ces développements en sont au stade expérimental -, mais une véritable perspective. Une perspective à la fois technique (ce sera possible), sociale (cela changera notre rapport collectif à la maladie, et un jour à la mort) et économique (il y a là un véritable marché, un des plus dynamiques et prometteurs aujourd'hui). Cette troisième dimension, économique, est rarement celle qui retient l'attention. On préfère se concentrer sur la compréhension de ce qui se joue techniquement et sur la portée sociale, voire philosophique, de tels changements. Cette compréhension économique est pourtant essentielle.

Les milliardaires de la Silicon Valley

Pour le grand public, les acteurs économiques qui défient la vieillesse et la mort, en consacrant à ce combat d'importants investissements, sont les titans de la « tech » et du numérique - Google, Facebook, Apple ou encore eBay, qui mobilisent aujourd'hui algorithmes, logiciels et big data au service de l'amélioration constante de la plus sophistiquée des machines : le corps humain. Les recherches que ces sociétés ou leurs dirigeants financent ou entreprennent, dans le cadre de filiales spécifiques ou sur leur fortune personnelle, vont de projets opérationnels - tels que l'élaboration de particules nanoscopiques capables de mesurer dans le sang les changements biochimiques annonciateurs de pathologies non déclarées - à des explorations aux applications plus incertaines, telle que la numérisation des informations du cerveau, que le futurologue Ray Kurzweil voit possible à l'horizon de 2045.

En 2014, 36 % des 450 millions de dollars investis par le fonds de placement Google Ventures l'ont été dans le secteur de la santé et des sciences de la vie, contre 9 % en 2013. Deux branches de la holding Alphabet (Google) se consacrent à des investissements dans ce domaine : Calico (spécialisée dans la recherche antivieillissement) et Life Sciences, jusqu'ici rattachée à la division Google X, devenue autonome. Marc Zuckerberg, cofondateur de Facebook, a lancé le Breakthrough Prize in Life Sciences, qui récompense des recherches ayant permis d'accroître la durée de vie.

Un marché très fragmenté

Ces géants de la tech sont-ils motivés par la perspective de repousser leur propre mort, comme on le lit souvent ? Est-ce leur succès fulgurant dans le monde de la tech qui nourrit leur vision transhumaniste de l'avenir de l'humanité et justifie ce qui ressemble à une véritable quête d'immortalité ? Ces explications, si elles recèlent leur part de vérité, ne sont pas suffisantes. La Silicon Valley est d'abord et avant tout une terre d'entrepreneurs et d'investisseurs, qui savent déceler les marchés porteurs pour y introduire les innovations de rupture. Or, la santé est un des marchés mondiaux les plus dynamiques.

Aux États-Unis, les dépenses de santé devraient atteindre en 2015 quelque 4 000 milliards de dollars. Un marché colossal. Et cette tendance à l'accroissement des dépenses de santé est mondiale. Elle est bien évidemment tirée par l'augmentation continue de l'espérance de vie et le vieillissement de la population, sur tous les continents. À la transition démographique s'ajoute la transition épidémiologique : du fait de l'amélioration des conditions d'hygiène et de soin, la mortalité due aux maladies infectieuses diminue, tandis que croît la mortalité due aux maladies chroniques et dégénératives, qui impliquent suivi et soin dans la durée. Selon l'institut GlobalData, le seul marché de la surveillance de la glycémie devrait atteindre les 12 milliards de dollars d'ici 2017. Ces évolutions - et leur coût, pour des systèmes sociaux de plus en plus sous pression financièrement - sont favorables à la recherche de solutions davantage préventives que curatives. Enfin, et surtout, une nouvelle vague de « disruption » technologique - intelligence artificielle, big data, Internet des objets, impression 3D, robotique avancée... - arrive à maturité, avec des applications particulièrement nombreuses en matière de santé.

À la croisée de toutes ces tendances, un écosystème d'acteurs complexe s'est structuré. On peut distinguer quatre types d'acteurs, qui sont directement parties prenantes de l'innovation technologique :

- Les e-players, incluant les géants de la Silicon Valley, qui investissent de manière importante et rachètent de nombreuses start-up prometteuses.

- Les start-up, dont le nombre n'a cessé de croître, de même que les montants levés. Il y aurait aujourd'hui plus de 5 000 start-up dans le champ de la « e-santé » aux États-Unis. Et selon les données de CrunchBase, la base de données la plus complète sur les start-up dans le monde, la santé est de loin le secteur qui a suscité les plus importantes levées de fonds entre 2009 et 2014, avec 68,6 milliards de dollars pour les seules biotechnologies.

- Les pourvoyeurs d'infrastructures et d'équipements, tels que Philips ou Cisco Systems, qui conçoivent les appareils ou gèrent les réseaux qui collectent ou font transiter les données.

- Enfin, les laboratoires pharmaceutiques, qui développent et financent la partie médicale de l'innovation.

À ces acteurs directement impliqués s'en ajoutent d'autres, qui concourent au financement de l'innovation à divers titres. Les compagnies d'assurance tout d'abord, particulièrement intéressées à la réduction des coûts de santé et au développement d'outils prédictifs. Les institutions gouvernementales ou caisses d'assurance santé, qui s'impliquent de plus en plus pour les mêmes raisons. Enfin, les hôpitaux et centres de recherche, qui jouent évidemment un rôle-clé en matière de recherche et consacrent à celle-ci des moyens importants.

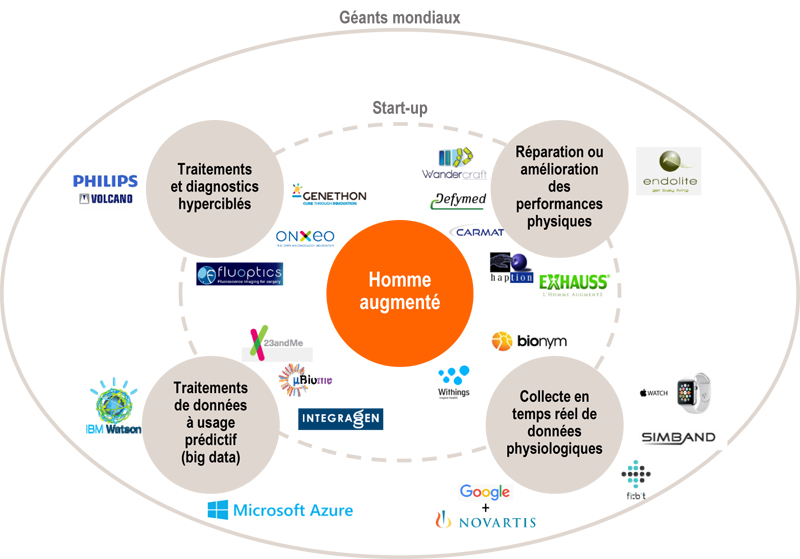

ÉCOSYSTÈME DES ACTEURS DE « L'HOMME AUGMENTÉ »

Sources : presse ; rapports annuels ; analyse Roland Berger.

Quatre champs prioritaires de recherche

Quatre grands types d'applications mobilisent l'essentiel des recherches et des investissements concourant à repousser les limites du vivant :

- la collecte en temps réel de données physiologiques à travers des objets connectés

- les traitements et diagnostics hyperciblés et personnalisés

- la collecte et l'analyse de quantités de données à usage prédictif (big data)

- la réparation ou l'amélioration des performances physiques.

Depuis quelques années, toutes sortes d'objets connectés ont fait leur apparition et s'inscrivent dans la tendance du quantified self, qui consiste à quantifier et enregistrer le maximum de données physiologiques telles que le poids, la tension, le rythme cardiaque, etc. Balances, montres, tensiomètres, podomètres connectés se développent, tous ou presque reliés au smartphone, qui devient le point névralgique vers lequel convergent toutes nos données personnelles. Rien d'étonnant dès lors que Google, Apple ou Samsung se soient positionnés sur ce créneau. Samsung a ainsi présenté son projet de Simband, un bracelet qui enregistrera toutes sortes de paramètres, du rythme cardiaque à la tension en passant par la température de la peau. Apple propose quant à lui le HealthKit, à destination des développeurs, qui doit permettre à toutes les applications forme et santé de dialoguer entre elles, d'en centraliser et d'en améliorer les résultats. Pour la première fois, la firme à la pomme ouvre donc son système d'exploitation iOS à des tiers. Le développement d'objets connectés se fait également dans le cadre de partenariats avec les laboratoires pharmaceutiques. Alphabet s'est ainsi allié à Sanofi pour mettre au point des outils innovants dans la gestion du diabète, à Dexcom - qui conçoit des capteurs médicaux - pour fabriquer des systèmes de suivi glycémique de nouvelle génération de la taille d'un petit pansement, et avec Alcon, filiale de Novartis, pour le développement de lentilles de vue capables de mesurer le taux de sucre dans les larmes et de télétransmettre ces données à un récepteur mobile.

L'hyperpersonnalisation de la prestation médicale est un second grand champ d'application des investissements. Il s'agit d'une tendance de fond qui touche tous les secteurs économiques. La mass customisation ne concerne pas uniquement les coques de portables, que chacun peut confectionner grâce à l'impression 3D, mais les médicaments, qui pourront bientôt être fabriqués de manière ultrapersonnalisée. La Food and Drug Administration (FDA), l'agence américaine des produits alimentaires et médicamenteux, a autorisé cet été le premier médicament fabriqué entièrement par une imprimante 3D, le Spritam, prescrit aux patients épileptiques et commercialisé par Aprecia Pharmaceuticals.

Le diagnostic devient lui aussi hyperpersonnalisé, et prédictif. Les progrès de l'intelligence artificielle et des big data sont au coeur de cette dynamique. Le célèbre ordinateur Watson d'IBM est déjà connu pour produire des diagnostics plus fiables que ceux d'un médecin 2. Alphabet a annoncé cet été avoir débuté une collecte sans précédent de données génétiques, la « Baseline Study », dans le cadre de Google X, le laboratoire d'expérimentation de la firme. À terme, le séquençage du génome complet des patients, croisé avec l'historique génétique de leurs parents et toutes sortes de données physiologiques, doit permettre d'établir le profil-type de l'individu en bonne santé et d'identifier des biomarqueurs annonciateurs de pathologies, avant même l'apparition des premiers symptômes.

L'intérêt stratégique des big data en matière de santé est également ce qui a conduit Philips à acquérir cet été la start-up Volcano, spécialiste des systèmes d'imagerie et de mesure par cathéter, pour 1 milliard d'euros. L'ambition du géant néerlandais est de développer un « cloud » sécurisé capable de stocker des données - issues d'équipements hospitaliers ou d'objets connectés détenus par des individus - dont l'analyse à grande échelle permettrait d'améliorer diagnostic et traitement.

Enfin, un quatrième champ d'investissement concerne la fabrication de prothèses de nouvelle génération ou d'exosquelettes, qui visent à la réparation ou à l'amélioration des performances physiques. Des start-up telles qu'Endolite dans le domaine des prothèses, Exhauss pour les exosquelettes 3 ou Carmat pour le coeur artificiel sont leaders dans leur domaine. Mais sur ce dernier champ les modèles économiques ne sont pas encore matures, et les sources de financement telles que le crowdfunding restent déterminantes.

Le poids du privé

La santé est donc aujourd'hui un marché majeur, travaillé par des innovations de rupture qui rebattent les cartes et font entrer de nouveaux acteurs. Les tendances que l'on observe sur ce marché sont d'ailleurs communes à de nombreux secteurs : explosion du nombre de start-up, poids croissant des grands acteurs du numérique, hyperpersonnalisation de la prestation et « ubérisation » du marché... Ces transformations concourent effectivement à « repousser les limites du vivant », tout comme elles bouleversent l'information ou les transports.

Mais la santé n'est pas exactement un secteur comme un autre. Car l'une des grandes avancées du XXe siècle avait été d'en faire, peu à peu, un bien public dans la plupart des nations industrialisées. Or, comme le notaient Magda Jean-Louis et Eddy Palanzo en avril dernier dans les colonnes du Washington Post, l'entrée massive d'acteurs économiques sur le marché de la santé a pour conséquence que le financement de la recherche en santé est aujourd'hui davantage le fait du secteur privé. Ce qui modifie les priorités de la recherche selon des intérêts qui ne recoupent plus nécessairement l'intérêt général. Aux États-Unis, le rapport de deux tiers de financement issus du secteur public contre un tiers issu du privé s'est inversé au début des années 2000.

Cela n'est pas en soi un problème. Jean-Louis et Palanzo rappellent utilement que les grands industriels du début du XXe siècle, les Carnegie et Rockefeller, ont développé une politique philanthropique (financement de musées, d'écoles...) qui a profondément modelé la société de leur temps. Tout l'enjeu est de savoir si le secteur privé parviendra à répondre à l'exigence d'équité dans l'accès à des soins de plus en plus performants et coûteux. Faute de quoi la célèbre maxime du poète latin Claudien « La mort égalise toutes les conditions », écrite au Ve siècle, se trouverait démentie - pour la première fois dans l'histoire de l'humanité.

http://www.constructif.fr/bibliotheque/2015-11/un-ecosysteme-d-acteurs-complexe.html?item_id=3494

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article