Le patrimoine, élément fondateur ?

La rationalité de l’épargnant planifiant ses comportements sur le cycle de vie permet

d’expliquer les comportements patrimoniaux des classes moyennes. L’accumulation d’un

patrimoine tourné principalement vers la prévoyance et la précaution les différencie à

la fois des plus démunis, qui n’accumulent que très peu d’actifs, et des plus riches, qui

ont d’autres motifs d’accumulation.

Le patrimoine ou le capital ont été longtemps consubstantiels au concept de classe sociale, notamment dans la littérature économique. Chez les économistes « classiques » (Smith, Say, Ricardo), la nature du patrimoine détenu (terre, capital, travail) détermine de manière univoque la classe d’appartenance et les revenus qui en découlent (rente, profit, salaire). Marx oppose lui aussi les capitalistes détenteurs des moyens de production et les prolétaires dotés simplement de leur force de travail.

La vision individualiste de la société des néoclassiques au début du XXe siècle (Marshall, Fisher, Hicks) verra plutôt dans l’épargne et le patrimoine la possibilité pour tout un chacun d’ajuster ses revenus à sa consommation, de se constituer un matelas en cas de coup dur, voire de transmettre des biens à ses descendants.

On renouera avec la tradition classique en raisonnant de nouveau en termes d’agrégats et de classes avec Keynes et ses épigones, notamment dans les modèles de croissance (Robinson, Kaldor, Pasinetti) divisant la société en deux classes : les capitalistes, qui ont une forte propension à épargner, tirent leur revenu essentiellement de leur patrimoine ; les travailleurs, qui ont un taux d’épargne beaucoup plus faible (correspondant simplement à la partie non consommée de leur revenu), perçoivent essentiellement des salaires.

Aujourd’hui, le modèle standard en économie pour analyser l’accumulation du patrimoine appartient au paradigme de l’individualisme méthodologique et à sa vision d’une société « atomisée », sans classes. Il correspond ainsi davantage à la vision anglo-saxonne de la société (Bidou-Zachariasen, 2004). Plus précisément, c’est l’hypothèse dite « du cycle de vie », lancée par Franco Modigliani (1986) dans les années 1950, qui constitue la référence incontournable pour analyser les comportements de l’épargnant1. L’individu rationnel y est supposé planifier sa consommation sur la vie entière en fonction essentiellement du profil de revenu qu’il anticipe et de ses préférences en matière d’épargne (préférence pour le présent). Ainsi, en l’absence d’un système de retraite collective, les individus épargneront par prévoyance pour financer leurs vieux jours. L’incertitude de l’avenir incitera les consommateurs « prudents » à épargner plutôt par précaution. Les familles « altruistes » accumuleront également davantage pour transmettre des biens à leurs enfants.

Le patrimoine comme élément fondateur et unificateur des classes moyennes

Ce retour aux sources et ce détour méthodologique ne sont pas inutiles pour analyser la situation patrimoniale des classes moyennes. Notamment, on peut voir dans cette théorie du cycle de vie un modèle de comportement (« petit bourgeois ») qui s’adresse justement à des individus pas trop pauvres qui, compte tenu de leurs faibles ressources, montrent des difficultés à se projeter dans l’avenir et ainsi à épargner (modèle « myope » des « prolétaires »), mais pas trop riches non plus, pour qui d’autres motifs d’épargne (pouvoir, rendement, distinction…) doivent être avancés pour justifier leur niveau élevé de patrimoine (modèle « dynastique » ou « hypermétrope », entrepreneurial, etc., des « capitalistes »). On peut alors traduire cette hétérogénéité des comportements patrimoniaux liés notamment à des horizons temporels différents (gestion au jour le jour, cycle de vie, intergénérationnel) comme une réminiscence du concept de classes sociales fondé sur les modes d’accumulation de la richesse.

Le « fait patrimonial » comme élément fondateur et unificateur des classes moyennes correspond justement à ce que proposaient certains sociologues pour analyser la dynamique sociale, notamment de l’instauration du Code civil à l’extension de l’État-providence, période marquée par la diffusion de la propriété depuis les années 1920 (et plus encore après 1945) et l’apparition de l’actionnariat populaire (Capdevielle, 1986). Cette hypothèse rejoint certaines définitions des classes moyennes fondées en partie sur la propriété du logement (Goux et Maurin, 2012) et la constitution d’une épargne de précaution pour soi et éventuellement pour ses enfants répondant à une certaine « peur du déclassement » (Damon, 2012)2.

Cette théorie du cycle de vie est par ailleurs mieux à même d’expliquer la constitution d’une certaine forme de patrimoine dont la nature est centrée autour de la jouissance (actifs détenus par prévoyance) et de la sécurité (actifs possédés par précaution) plutôt que celle correspondant à la transmission, à la recherche de rendement ou productive (Kessler et Masson, 1989, Arrondel et Masson, 1989). La première composante est accumulée pour la transaction, la liquidité, la précaution, le service du logement et la préparation de la retraite. La seconde satisfait en priorité d’autres motifs liés au désir d’entreprendre (Weber), à l’indépendance économique, à la rivalité pécuniaire (Veblen), au prestige, au pouvoir, à la distinction (Bourdieu)… Cette composante de la fortune expliquerait la plus grande partie des inégalités patrimoniales. En croisant les deux dimensions (horizons temporels et nature du patrimoine accumulé), il est alors possible de dessiner une typologie des modes d’accumulation patrimoniale fondée sur un découpage en classes.

Les classes moyennes patrimoniales regrouperaient alors des ménages dont l'horizon d'investissement correspond au cycle de vie, et qui accumulent essentiellement des biens pour la prévoyance et la précaution. La transmission intergénérationnelle se traduira davantage au niveau du capital humain (diplôme) qu'à celui du patrimoine économique. Au sein de ce mode d'accumulation, il est néanmoins possible de différencier plusieurs couches de population.

Les « classes moyennes patrimoniales » regrouperaient alors des ménages dont l’horizon correspond au cycle de vie et qui accumulent essentiellement des biens de sécurité et de jouissance. La transmission intergénérationnelle se traduira davantage au niveau du capital humain (diplôme) qu’à celui du patrimoine économique. Au sein de ce mode d’accumulation, il est néanmoins possible de différencier plusieurs couches de population. Les classes moyennes inférieures, de ressources modestes et qui n’ont qu’un accès limité à l’emprunt, accumuleront une richesse limitée sans toujours pouvoir accéder à la propriété du logement. Au niveau intermédiaire, les consommateurs auront une épargne centrée autour de l’acquisition du logement et de la préparation de la retraite, avec éventuellement une transmission résiduelle. Enfin, les classes moyennes supérieures (cadres supérieurs et professions libérales), beaucoup plus aisées en matière de ressources, même si les actifs de sécurité et de jouissance représentent la dominante de leur accumulation, pourront détenir également des actifs de rapport, notamment des valeurs mobilières. Quantitativement, cette classe moyenne patrimoniale représenterait 60 % de la population, dont 40 % au niveau intermédiaire, 10 % au niveau inférieur et 10 % au niveau supérieur.

Pour compléter ce tableau des modes d’accumulation, on trouverait à un extrême (« en bas ») les individus « myopes » (entre 20 % et 25 % de la population) dont les ressources sont trop faibles pour qu’ils puissent envisager d’épargner. À l’autre extrême (« en haut »), des ménages qui investissent prioritairement dans les actifs de rapport ou d’investissement. Les indépendants aisés y côtoient de riches « capitalistes » que leur vision dynastique et entrepreneuriale pousse à épargner fortement. Ce groupe correspondrait au décile supérieur de la distribution des richesses. Enfin, plus difficiles à classer, les petits indépendants ou agriculteurs (entre 5 % et 10 % de la population), dont le patrimoine correspondrait à leurs moyens de production (capital productif) mais qui ne tirent qu’un revenu limité de leurs avoirs, complèteraient le tableau.

Les classes moyennes patrimoniales en chiffres

Mais puisqu’il n’est de sciences sans mesure, tentons de quantifier tout cela en utilisant l’enquête Patrimoine la plus récente fournie par l’Insee en 2010, Pour illustrer notre propos, nous avons réparti la population en six groupes de richesse pour rendre compte de la variété des structures du patrimoine et de sa concentration : le quartile inférieur, le deuxième quartile, les troisième et quatrième quintiles, les centiles 90 à 99, et enfin le centile supérieur. Ces groupes correspondent grosso modo aux modes d’accumulation du patrimoine décrits plus haut, même s’ils donnent une vision purement statique du phénomène patrimonial : en effet, un ménage sans fortune en début de cycle de vie pourra par son épargne s’élever dans la hiérarchie patrimoniale ; de même, un ménage peu pécunieux en fin de vie a peut-être consommé une partie de sa richesse. Les groupes de richesse cachent donc une certaine hétérogénéité de comportements, surtout pour les plus pauvres, même si les disparités de fortunes selon l’âge n’apparaissent cependant pas comme le principal facteur explicatif des inégalités.

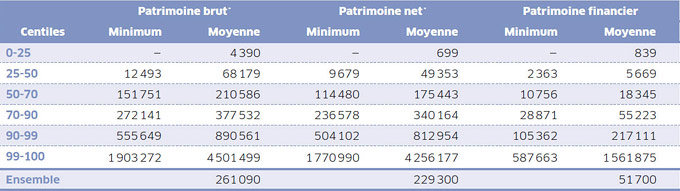

Tableau 1. Patrimoine brut, net et financier par centiles (minimum et moyenne)

Source : enquête Patrimoine 2009-2010 (Insee)

*Le patrimoine brut comprend l'encours des dettes des ménages, le patrimoine net les exclut.

Cliquez sur l'image pour voir le tableau en grand.

Selon l’enquête Patrimoine de l’Insee, le patrimoine brut3 moyen en France se situait aux environs de 260 000 euros, la médiane se situant quant à elle autour de 150 000 euros4 (tableau 1). Pour faire partie des 10 % des ménages les plus riches, il faut détenir au moins 555 000 euros de patrimoine brut, et près de 1,9 million d’euros pour se situer parmi les 1 % les plus riches5.

La moitié de la population la moins dotée en patrimoine ne détient que 7 % de la richesse brute des ménages et le quartile le plus pauvre ne détient aucun patrimoine (tableau 1). À l’autre extrémité de la distribution, les 10 % les plus riches détiennent 48 % de la richesse globale6. La population des niveaux intermédiaires (entre la médiane et le 90e centile, soit 40 % de la population) en détient 45 %. Ce groupe détient 55 % des biens immobiliers, 28 % des produits financiers et seulement 14 % des actifs professionnels. Cela confirme que, pour cette population, le patrimoine concerne essentiellement des actifs de sécurité et de jouissance, et non les actifs de rapport et productifs. Le patrimoine professionnel est en effet possédé pour moitié par les 1 % les plus riches, et près de 85 % par le décile supérieur.

Tableau 2. Concentration de la richesse totale des ménages et de ses composantes (part détenue par chaque catégorie)

Source : enquête Patrimoine 2009-2010 (Insee)

Cliquez sur l'image pour voir le tableau en grand.

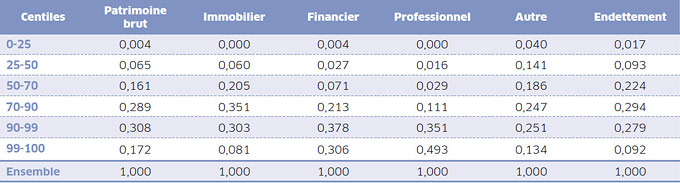

Cette hétérogénéité des patrimoines détenus selon le groupe de richesse se traduit également au niveau de la structure de la richesse. En effet, si la part de l’immobilier constitue l’essentiel de la richesse des ménages (autour de 80 %) à partir du niveau médian de patrimoine, elle diminue rapidement à partir du 8e décile au profit des actifs financiers et professionnels (graphique 1). Pour les 1 % les plus riches, le patrimoine comprend environ 30 % d’immobilier, 30 % de financier et près de 40 % d’actifs professionnels. Pour le bas de la distribution (ménages non propriétaires), le patrimoine se compose essentiellement d’épargne financière et de biens durables (inclus dans la catégorie « autre »).

Graphique 1. Part moyenne des grandes catégories d’actifs dans le total des actifs par centiles de patrimoine brut

Source : enquête Patrimoine 2009-2010 (Insee).

Cliquez sur l'image pour voir le graphique en grand.

Portons maintenant notre regard sur la composante financière du patrimoine (diffusion, structure et concentration, tableaux 3).

Les produits d’assurance-vie et d’épargne retraite (tableau 3.1) représentaient l’actif financier le plus diffusé dans la population en 2010 (39 % des ménages en détiennent), après les livrets d’épargne (85 % des ménages). Viennent ensuite l’épargne logement (31 % des ménages détiennent des comptes ou livrets d’épargne logement) et les valeurs mobilières, qui ne sont possédées que par 17 % des ménages (actions, OPCVM ou obligations).

Tableau 3. Structure des portefeuilles par niveau de richesse financière

Source : enquête Patrimoine 2009-2010 (Insee)

En décomposant ces taux de détention en fonction de la richesse financière, il apparaît que la variété des produits détenus s’accroît avec la valeur du portefeuille des ménages. Dans le bas de la distribution (premier quartile), la quasi-totalité des ménages détient uniquement de l’épargne liquide (comptes chèques, livrets d’épargne). Au-dessous de la médiane, la diffusion des actifs demeure toujours limitée : les ménages commencent à détenir de l’épargne logement (pour 20 % d’entre eux), des produits d’assurance-vie et d’épargne retraite (pour 27 % d’entre eux), et quelques-uns (5 %) des valeurs mobilières. Dans les groupes intermédiaires au-dessus de la médiane, la diffusion de l’épargne logement et des assurances-vie devient importante et un tiers des ménages possèdent des valeurs mobilières. Ce pourcentage est cependant loin de celui des couches supérieures, où les taux de détention dépassent les deux tiers des ménages. On observe ces mêmes tendances au niveau de la structure des différents portefeuilles (tableau 3.2), avec notamment la part des valeurs mobilières qui ne devient significative que dans le dernier décile.

Enfin, l’examen de la concentration des différents actifs illustre les hypothèses avancées précédemment. Globalement, nous avons vu que les classes moyennes patrimoniales (du centile 25 au centile 90) possédaient environ 31 % des actifs financiers, contre près de 70 % pour le décile supérieur (tableau 2). L’essentiel de ces disparités provient de certains actifs : les valeurs mobilières sont en effet fortement concentrés puisque seulement 10 % sont détenues par les classes moyennes, les 90 % restant étant le fait du décile le plus aisé. On constate là encore que le patrimoine des classes moyennes concerne surtout des actifs de sécurité et de jouissance destinés à la préparation de la retraite et à la précaution, assez peu les actifs financiers de rapport.

En bref...

Plutôt que décrire le patrimoine des classes moyennes en fonction des caractéristiques des ménages habituellement retenues pour les définir (catégories socioprofessionnelle, diplômes, niveaux de revenu, aspirations, sentiment d’appartenance…), nous avons, dans cette note, adopté une démarche inverse qui consiste à prendre le fait patrimonial comme élément fondateur et unificateur des classes sociales. Ce faisant, il est en effet possible de stratifier la société en différentes classes patrimoniales, des plus pauvres (le quartile inférieur) aux plus riches (le décile supérieur) en passant par le « milieu », qui nous intéresse plus particulièrement ici. Chaque strate correspond alors à un mode d’accumulation de la richesse : les individus « myopes » ne disposent d’aucun avoir ; les familles « hypermétropes » (ou « dynastiques ») fortunées possèdent l’essentiel des biens de rapport et professionnels ; enfin, les ménages « moyens », dont l’horizon correspond au cycle de vie, détiennent en priorité des actifs satisfaisant les besoins de sécurité (précaution) et de jouissance (prévoyance), liés surtout au maintien du niveau de vie au cours de l’existence.

Ce découpage de la société en classes de richesse rebondit sur l’actualité à propos de l’appauvrissement supposé des classes moyennes (Chauvel, 2006). Si on ne peut pas dire qu’elles aient été dépouillées au niveau de leur patrimoine, il est cependant vrai, comme le montrent Piketty (2006) et les statisticiens de l’Insee7, que les inégalités ont augmenté ces dernières années au profit des plus fortunés (notamment les 1 % les plus riches).

Par ailleurs, il est fortement probable que les classes moyennes soient plus touchées par les réformes de la protection sociale (retraite, santé…) et plus sollicitées que les autres par les politiques d’activation de l’individu visant à ce que celui-ci se conduise comme un « entrepreneur de lui-même », notamment en matière de préparation individuelle de la retraite (Castel, 2011).

- Cependant, certains échecs empiriques de ce modèle « standard » ont incité récemment certains économistes à développer d’autres théories, basées sur une rationalité « non standard » ou fondées sur une approche comportementale (Arrondel et Masson, 2011).

- Une autre façon de décrire le patrimoine des classes moyennes aurait été de définir préalablement cette classe sociale (par la catégorie socioprofessionnelle, le niveau de diplôme, le niveau de revenu, le sentiment d’appartenance, les aspirations…) et d’étudier ensuite leurs avoirs. Aucune définition ne semble cependant apparaître comme définitive (Damon, 2012) et beaucoup négligent la rôle du patrimoine comme élément structurant.

- Le patrimoine brut comprend l’encours des dettes des ménages, le patrimoine net les exclut.

- La moyenne obtenue dans les enquêtes auprès des ménages est nettement inférieure à celle chiffrée par la comptabilité nationale (autour de 400 000 euros). Le fait que des problèmes de sous-estimation puissent apparaître et que la population des plus riches n’est pas totalement représentée explique cette différence. Par contre, la médiane est bien mesurée dans les enquêtes.

- Par rapport à ce patrimoine moyen global, celui des professions intermédiaires (en activité) retenues parfois comme le cœur des classes moyennes est de 208 500 euros (avec près de 58 % de propriétaires de leur logement principal, ce qui est le niveau de la moyenne globale), et celui des cadres (classes moyennes supérieures), de 415 500 euros (avec 68 % de propriétaires). On se situe là loin derrière la fortune des professions libérales (911 400 euros) ou celle des agriculteurs en activité (846 000 euros).

- Mais il existe aussi de fortes inégalités chez les plus riches. Si l’on monte dans l’échelle de la richesse, on constate que le patrimoine des 1 % les plus riches représente 37 % de la richesse du dernier décile, soit 17 % de la richesse totale. Les données de l’enquête permettent difficilement d’aller plus loin dans la distribution, mais le même raisonnement s’appliquerait aux 0,1 % les plus riches par rapport au dernier centile. Cette structure fractale des inégalités illustre la nature parétienne de la distribution des patrimoines.

- « Les inégalités de patrimoine s’accroissent entre 2004 et 2010 », Insee Première, n° 1380.

Références bibliographiques

- Luc Arrondel et André Masson, « Déterminants individuels de la composition des patrimoines. France 1980 », Revue économique, n° 40 (3), 1989, p. 441-502.

- Luc Arrondel et André Masson, L'épargnant dans un monde en crise. Ce qui a changé, Éditions rue d'Ulm, 2011.

- Catherine Bidou-Zachariasen, « Les classes moyennes. Définitions, travaux et controverses », Éducation et sociétés, n° 14, 2004, p. 119-134.

- Jacques Capdevielle, Le fétichisme du patrimoine, Presses de la FNSP, 1986.

- Robert Castel, « Les ambiguïtés de la promotion de l’individu », in Pierre Rosanvallon (dir.), Refaire société, Seuil, coll. « La république des idées », 2011.

- Louis Chauvel, Les classes moyennes à la dérive, Seuil, coll. « La république des idées », 2006.

- Julien Damon, « Les classes moyennes. Définitions et situations », Études, n° 5, 2012, p. 605-616.

- Dominique Goux et Éric Maurin, Les nouvelles classes moyennes, Seuil, coll. « La république des idées », 2012.

- Denis Kessler et André Masson, « Qui possède quoi et pourquoi ? », Revue d'économie financière, n° 10, 1989, p. 50-71.

- Franco Modigliani, « Life cycle, individual thrift, and the wealth of nations », American economic review, vol. 76(3), 1986, p. 297-313.

- Thomas Piketty, Gilles Postel-Vinay et Jean-Laurent Rosenthal, « Wealth concentration in a developing economy. Paris and France, 1807-1994 », American economic review, vol. 96, n° 1, 2006, p. 236-256.

http://www.constructif.fr/bibliotheque/2012-11/le-patrimoine-element-fondateur.html?item_id=3289&web=1

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article