Directeur de recherche au CNRS (Paris-Jourdan sciences économiques), professeur associé à l'École d'économie de Paris.

Patrimoines immobiliers : diversité européenne

Cinquante-neuf pour cent des Français sont propriétaires de leur logement, contre 44 % des Allemands, mais 83 % des Espagnols. Si la France a un patrimoine médian (113 000 euros) comparable à celui de la moyenne de la zone euro, Belgique, Luxembourg et Espagne figurent nettement dans un peloton de tête.

La pierre a toujours occupé une place à part dans le patrimoine des ménages 1 : à la fois bien de consommation quand elle est d'usage et bien d'investissement quand elle est de rapport, ou même actif professionnel quand elle est utilisée dans le cadre de son activité ; souvent d'un montant conséquent, représentant une part importante des avoirs des particuliers et dont l'acquisition les engage sur le long terme (accumulation préalable, durée des remboursements, etc.). L'achat de la résidence principale, notamment, constitue un projet patrimonial central pour la majorité des ménages qui, ces dernières années, ont dû jongler avec la montée des prix, compensée par une baisse des taux d'emprunt. La récente réforme fiscale visant à asseoir l'impôt sur la fortune uniquement sur l'immobilier sera un élément à prendre en compte, cette fois plutôt pour les propriétaires bailleurs.

Cet article compare dans un premier temps les patrimoines immobiliers des ménages européens (dans la zone euro). Il s'intéresse ensuite, dans le cas français, d'une part, à l'évolution du nombre de propriétaires de la résidence principale depuis trente ans et, d'autre part, au poids de la richesse immobilière dans les inégalités de patrimoine ainsi que la place que celle-ci y occupe.

Le nombre de propriétaires varie beaucoup

L'enquête européenne Household Finance and Consumption Survey (HFCS) collecte des informations sur le patrimoine, le revenu et les habitudes de consommation des ménages en Europe. Deux vagues sont disponibles : 2010 et 2014, qui permettent d'analyser la structure des patrimoines des ménages, notamment l'importance de la résidence principale et du patrimoine immobilier.

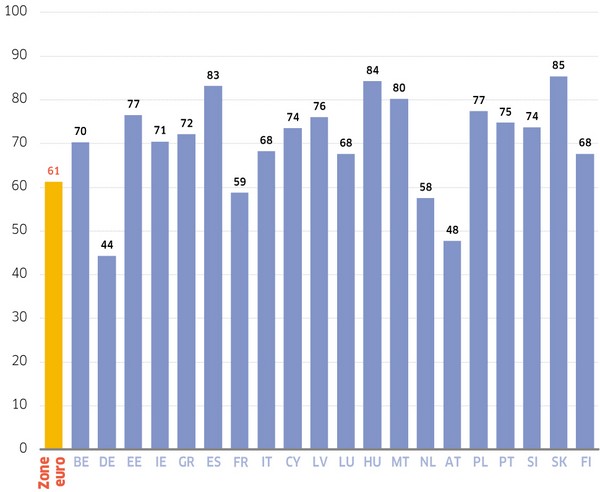

Le graphique 1 présente le nombre de propriétaires dans une vingtaine de pays, essentiellement de la zone euro, en 2014 : on dénombre près de 59 % de propriétaires de leur résidence principale en France (61,2 % dans la zone euro), pour seulement 44 % des ménages allemands. Inversement, plus de huit ménages espagnols sur dix (83,1%) et près de sept familles italiennes (68,2 %) et belges (70,3 %) sur dix détiennent leurs murs.

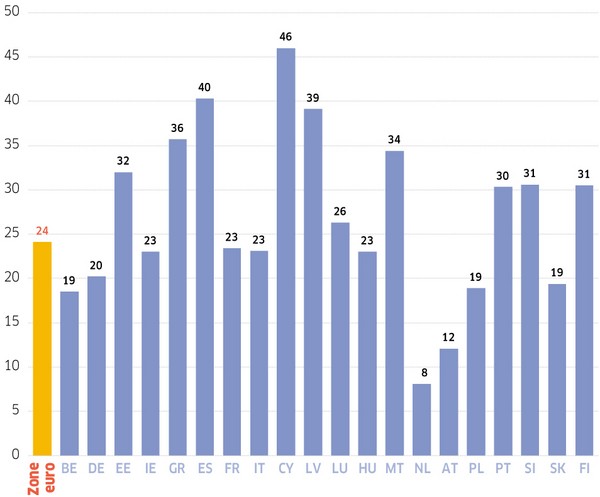

Cette faiblesse relative du nombre de propriétaires de leur résidence principale en Allemagne n'est pas compensée par la détention d'autres biens immobiliers (secondaire, de rapport ou professionnel): là encore, seulement 20 % des ménages allemands (tout comme les Belges) possèdent un autre bien immobilier, alors que 23 % des Français et des Italiens sont dans ce cas et 40 % des ménages ibériques (graphique 2).

Graphique 1 : propriétaires (résidence principale) en Europe *, en %.

Graphique 2 : propriétaires (autres propriétés) en Europe *, en %

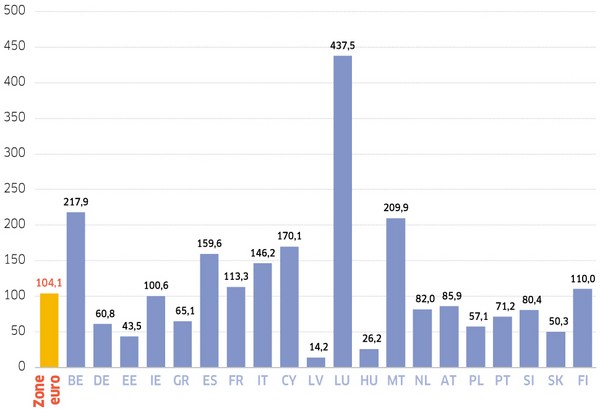

Ces disparités au niveau de la propriété immobilière se traduisent dans les patrimoines nets globaux médians des ménages européens (graphique 3). La France (113 000 euros) se situe approximativement au niveau de l'ensemble de la zone euro (104 100 euros). Au sein de celle-ci, plusieurs pays se détachent nettement, notamment le Luxembourg (437 500 euros). Les Belges (217 900 euros) et les Espagnols (159 600 euros) s'estiment aussi plus riches que les Français. Par contre, les ménages allemands apparaissent moins fortunés (60 800 euros), à peine au niveau des Grecs (65 100 euros)!

Graphique 3 : patrimoines nets médians en Europe * (en milliers d’euros)

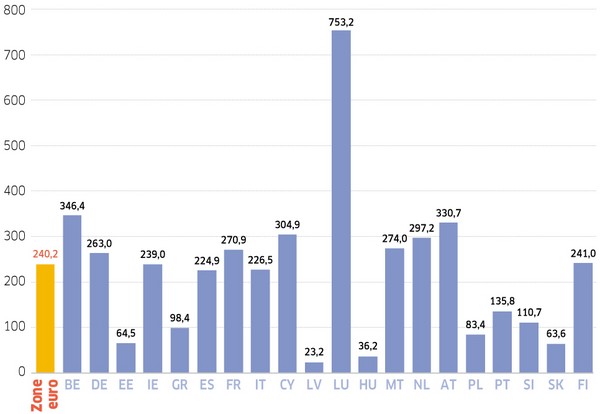

Graphique 4 : patrimoines nets médians en Europe * chez les propriétaires (en milliers d’euros)

Pour mieux appréhender l'impact du logement sur la richesse des ménages en Europe, en gommant certaines disparités entre pays, il peut alors être utile de comparer les montants de patrimoine médians chez les seuls propriétaires (graphique 4). Au-delà des deux premiers du graphique 3 - Luxembourg (753 200 euros) et Belgique (346 400 euros) -, la hiérarchie européenne des richesses est quelque peu modifiée : le patrimoine net médian en Allemagne se situe cette fois-ci au niveau de celui de la zone euro (environ 263 000 euros), avec un montant comparable à celui des Français (271 000 euros), mais bien supérieur à la fortune des Grecs (environ 100 000 euros).

La richesse moindre des Allemands tient beaucoup au faible taux de propriétaires dans ce pays.

La richesse moindre des Allemands tient donc beaucoup au faible taux de propriétaires dans ce pays. Et si l'on corrige de l'évolution différentielle des prix immobiliers depuis 2002 (pas de bulles chez nos voisins d'outre-Rhin), les ménages allemands propriétaires apparaissent même parmi les plus riches d'Europe, derrière les Luxembourgeois (voir Pérez-Duarte, 2014). Les taux de propriétaires très hétérogènes dans la zone euro permettent donc d'expliquer pourquoi certains pays riches en revenus le sont moins en patrimoine.

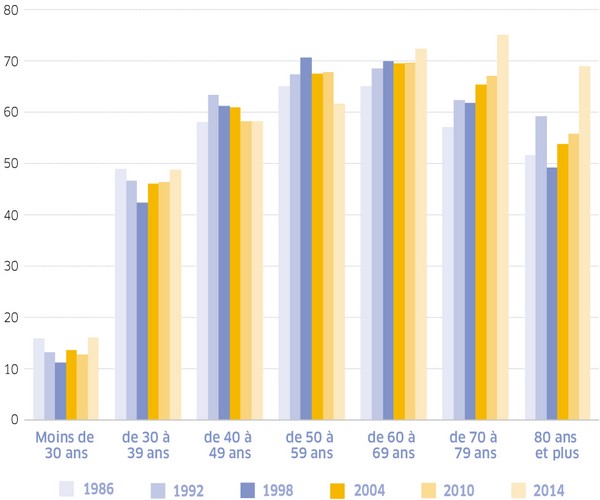

Graphique 5 : propriétaires en France

selon l’âge depuis trente ans, en %

Source : Insee, enquêtes actifs financiers 1986 et 1992, enquêtes patrimoine 1998, 2004, 2010 et 2014.

Moins de 15 % de la classe d’âge des moins de 30 ans sont propriétaires de leurs logements, alors que c’est le cas de 59 % des Français et de près de 70 % des ménages entre 50 et 70 ans.

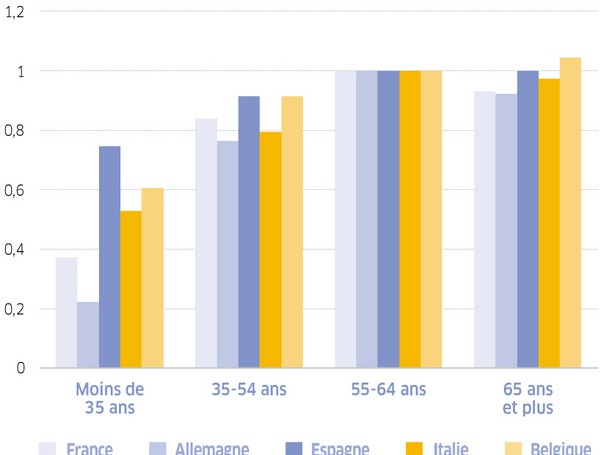

Graphique 6 : taux de propriétaires selon l’âge (relativement à la génération des 55-64 ans)

Le nombre de propriétaires varie selon l'âge

Le graphique 5 recense les taux de détention du logement principal en France acquis en propre ou hérité en fonction de l'âge de la personne de référence sur les trente dernières années : moins de 15 % de la classe d'âge des moins de 30 ans sont propriétaires de leurs logements, alors que c'est le cas aujourd'hui de 59 % des Français et de près de 70 % des ménages entre 50 et 70 ans. L'effet de cycle de vie ne peut seul expliquer un tel écart, il se combine à un effet de génération défavorable aux plus jeunes : alors qu'il a plutôt augmenté au sein des 60-80 ans, le pourcentage de propriétaires a décru depuis 1986 chez les moins de 50 ans. Les aînés ont bénéficié de la politique en faveur du logement menée dans les années 1950 et 1960, combinée à des taux d'intérêt réels souvent négatifs du fait d'une forte inflation. À l'inverse, l'âge moyen de l'accession à la propriété du logement principal a augmenté au sein des jeunes générations, en raison notamment de l'augmentation du prix du logement dans les grandes villes. La tendance est en train de s'atténuer puisqu'on note une augmentation du nombre de propriétaires chez les plus jeunes en 2014 2. Au niveau européen, c'est en Allemagne et en France que l'on recense les plus grandes disparités entre jeunes et vieux pour la détention de la résidence principale (graphique 6). En Europe du Sud (Espagne et Italie), les jeunes sont beaucoup plus souvent propriétaires.

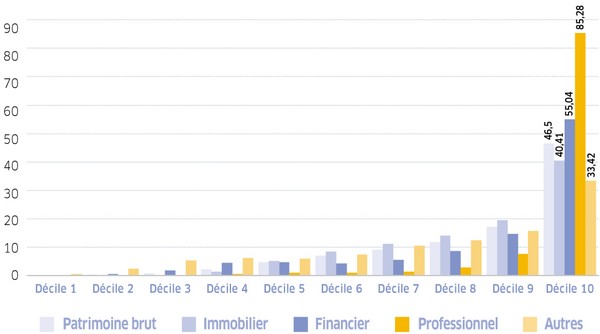

Graphique 7 : concentration de la richesse totale des ménages et de ses composantes (part détenue par chaque catégorie, en %)

Source : Insee, enquête patrimoine 2014.

Des patrimoines immobiliers moins concentrés

La ventilation des composantes du patrimoine (actifs immobiliers, financiers et professionnels) montre que la concentration est plus forte pour le patrimoine professionnel (indice de Gini 3 de 0,980) et pour le patrimoine financier (0,792) que pour la richesse globale (0,634). En revanche, la concentration du patrimoine immobilier est plus faible (0,640). Ainsi, les 10% de ménages les mieux dotés en patrimoine brut détiennent près de 85,3 % des actifs professionnels, 55 % de la richesse financière mais « seulement » 40,4 % du patrimoine immobilier (graphique 7). Les inégalités de patrimoine proviennent donc davantage de la détention d'actifs financiers et professionnels que de celle de biens immobiliers.

Les inégalités de patrimoine proviennent davantage de la détention d'actifs financiers et professionnels que de celle de biens immobiliers.

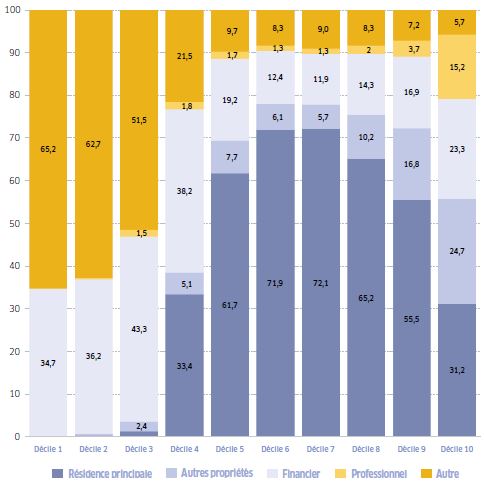

Graphique 8 : structure du patrimoine brut en fonction de la richesse (en %)

Source : Insee, enquête patrimoine 2014.

Ce constat se traduit également au niveau de la structure des patrimoines (graphique 8). En effet, si la part de l'immobilier (résidence principale et autres propriétés) constitue l'essentiel de la richesse des ménages (autour de 75%) à partir du niveau médian de patrimoine, elle diminue rapidement (surtout celle de la résidence principale) à partir du huitième décile au profit des actifs financiers et professionnels et des autres propriétés. Pour les 10 % les plus riches, le patrimoine comprend plus de la moitié d'immobilier (56%), 23% d'actifs financiers et plus de 15 % d'actifs professionnels. Parmi le centile supérieur, l'immobilier devient même minoritaire (29 %) par rapport au financier (35 %) et au professionnel (30 %).

Si la récente réforme fiscale de l'impôt sur la fortune immobilière (IFI) avait été appliquée en 2014 (seuil à 1,3 million d'euros hors immobilier professionnel et 30 % d'abattement sur la résidence principale), seuls 90 000 ménages environ l'auraient acquitté, soit 0,3 % des ménages. Pour mémoire, 331 000 foyers fiscaux avaient alors payé l'ISF...

- Cet article reprend certains développements de L. Arrondel et J. Coffinet, « Patrimoine et endettement des Français : résultats de la deuxième vague de l'enquête Household Finance and Consumption Survey », Mimeo, 2017.

- Bonnet, Garbinti et Grobon (2017) vont plus loin dans cette analyse par générations sur les quarante dernières années à partir des enquêtes logement de l’Insee.

Sur cette période, ils mettent en évidence un accroissement des inégalités d’accès a` la propriété parmi les jeunes ménages (25 a` 44 ans) entre les plus modestes et les plus aisés : si 34 % des jeunes ménages modestes étaient propriétaires en 1973, ils n’étaient plus que 16 % en 2013. Différentes explications sont avancées : facteurs macroéconomiques (prix de l’immobilier et accès au crédit), changement des structures familiales (plus de familles monoparentales et moins de couples avec enfants parmi les plus modestes), forte diminution de la petite propriété rurale…

- L’indice (ou coefficient) de Gini est un indicateur synthétique d’inégalités de salaires (de revenus, de niveaux de vie...). Il varie entre 0 et 1. Il est égal à 0 dans une situation d’égalité parfaite, où tous les salaires, les revenus, les niveaux de vie… seraient égaux (définition de l’Insee).

- * BE : Belgique ; DE : Allemagne ; EE : Estonie ; IE : Irlande ; GR : Grèce ; ES : Espagne ; FR : France ; IT : Italie ; CY : Chypre ; LV : Lettonie ; LU : Luxembourg ; HU : Hongrie ; MT : Malte

NL : Pays-Bas ; AT : Autriche ; PL : Pologne ; PT : Portugal ; SI : Slovénie ; SK : Slovaquie ; FI : Finlande.

Bibliographie

- Carole Bonnet, Bertrand Garbinti et Sébastien Grobon, « Inégalités d'accès à la propriété et de richesse immobilière au sein des jeunes en France, 1973-2013 », Documents de travail, no 234, Ined, 2017.

- Sébastien Pérez-Duarte, « Introduction to the Eurosystem Household Finance and Consumption Survey », séminaire OEE, 22 janvier 2014.

http://www.constructif.fr/bibliotheque/2018-3/patrimoines-immobiliers-diversite-europeenne.html?item_id=3630

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article