Une « rente » à replacer dans son contexte

Sur trois décennies (1986-2016), la « rente immobilière » est loin d'avoir la régularité et l'importance qu'on lui prête. Elle est d'ailleurs le plus souvent minoritaire dans la croissance réelle des patrimoines des Français et elle dépend assez largement des comportements d'entretien des actifs par leurs propriétaires.

Depuis des décennies, et tout spécialement depuis la crise de 2008, le pouvoir explicatif des analyses économiques a beaucoup souffert de la séparation des variables réelles et des variables financières, des flux et des stocks et, enfin, des opérations de production et des opérations de gestion de patrimoine absentes, par construction, des comptes nationaux.

C'est ainsi qu'on incrimine, en matière immobilière, la « rente » des propriétaires, « source de toutes les injustices », sans se livrer à la moindre étude en ce qui concerne la croissance du patrimoine non financier des Français, ses modalités et ses facteurs.

Chez beaucoup, la seule évocation de la « rente immobilière » vaut dès lors condamnation. Ce revenu « acquis en dormant » serait à proprement parler immoral et l'on comprend alors la vindicte qui semble, chez nous, entourer actuellement le statut de propriétaire immobilier.

Pourtant, cette « rente » est plus souvent invoquée sur le mode incantatoire que véritablement démontrée. Une telle attitude est surprenante puisque, s'agissant du patrimoine des ménages, sa partie qui est consacrée aux actifs non financiers fait l'objet, depuis plusieurs décennies, d'enregistrements très détaillés et complets dans nos comptes nationaux.

Des plus-values latentes

Pour faire simple, la « rente » en question correspond aux plus-values latentes - appelées « réévaluations » - que font apparaître les comptables nationaux dans le compte du patrimoine non financier des ménages et entreprises individuelles (secteur 14 dans le système européen des comptes, année 2010). Il faut un goût prononcé de l'antiphrase pour qualifier de « rente » des plus-values qui, par nature, ne sont ni liquides ni même acquises de façon définitive, susceptibles qu'elles sont de disparaître au gré des circonstances. Ainsi, par exemple, en 2017 les prix de l'immobilier ancien n'ont pas retrouvé leur niveau de 2011, fort élevé il est vrai puisqu'en 2010 la hausse moyenne avait été de 8,7 %.

Dans ce qui suit, nous voudrions montrer, d'abord que cette « rente » est loin d'avoir la régularité et l'importance qu'on lui prête souvent, ensuite qu'elle est en général minoritaire dans la croissance réelle des patrimoines immobiliers des Français, enfin qu'elle dépend assez largement des comportements d'entretien des actifs par leurs propriétaires et qu'elle n'est donc pas, de ce point de vue, acquise tout à fait « en dormant ».

Nous avons choisi de mener cette analyse sur la période de trois décennies qui va de la fin de l'année 1986 à la fin de l'année 2016. Cette période de trente ans est suffisamment riche en péripéties pour que l'on puisse y suivre avec précision l'évolution des prix d'une sous-période à l'autre.

Des réévaluations irrégulières

Sur ces trente années, les comptes nationaux font ainsi ressortir vingt années de « réévaluations » nominales positives et dix années de « réévaluations » négatives. Si l'on passe des réévaluations « nominales » aux réévaluations réelles (supérieure à l'inflation 1), le nombre des années à réévaluation positive tombe même à dix-sept contre treize années à réévaluation négative. Pour être qualifiées de « rente », ces réévaluations manquent donc singulièrement de régularité.

Les années à moins-values réelles sont d'abord celles de la crise immobilière des années 1990, première crise à dimension internationale, qui, dans notre pays, s'étend de 1991 à 1997. En 1992, par exemple, le patrimoine immobilier baisse de 4 % en valeur réelle. Le recul caractérise aussi les deux années qui ont suivi l'éclatement de la crise des subprimes aux États-Unis et surtout l'année 2008, où la moins-value réelle est proche de 9 %. C'est enfin le cas des quatre années 2012 à 2015, spécialement pour les trois premières années de cette période où la croissance du PIB de notre pays a été modeste et où les moins-values réelles ont été, en moyenne, supérieures à 3 %.

En revanche, il est clair que la période 1999-2007 a fait apparaître de substantielles plus-values réelles : près de 8 % du patrimoine de début d'année en 1999 et plus de 10 % pour les années 2003 à 2005. C'est aussi, comme indiqué précédemment, la performance de l'année 2010 où la plus-value réelle dépasse encore 6 %. On peut d'ailleurs se demander si la période 1999-2007 n'a pas pour beaucoup contribué à instiller dans l'opinion cette idée d'une « rente perpétuelle acquise en dormant » qui est à l'origine de la mauvaise réputation actuelle des actifs immobiliers. Il faut cependant au moins faire observer que ces plus-values immobilière jouent globalement dans le sens d'une déconcentration des patrimoines, comme le signale une étude récente de la Banque de France 2.

Les choses sont au total beaucoup plus complexes qu'on ne le pense et, pour être correctement appréciée, cette « rente » doit être replacée dans son contexte.

Quelle croissance du patrimoine non financier ?

Une question que l'on doit d'abord se poser est bien sûr celle du rôle que jouent finalement les plus-values latentes dans la croissance du patrimoine non financier des Français, un patrimoine qui, pour dépasser 7 200 milliards d'euros fin 2016, a crû, en valeur nominale, de 5 % par an sur les trente années de la période et de 3,2 % en valeur réelle. On peut décomposer la croissance réelle de ce patrimoine en trois éléments : l'un a une contribution négative et relativement stable, c'est la consommation de capital fixe qui traduit l'usure du capital physique au cours de l'année considérée le deuxième a une contribution variable, mais toujours positive, c'est la formation brute de capital (FBCF) des ménages et entrepreneurs individuels le troisième, enfin — les plus-values réelles sur les actifs immobiliers —, a une contribution qui est tantôt positive, tantôt négative.

Tableau 1 : les composantes de la croissance réelle du patrimoine non financier

des ménages en France 2007-2016 (en pourcentage du patrimoine de début d’année)

Sources : secteur 14 des comptes nationaux et nos calculs.

Dépassant 7 200 milliards d’euros

fin 2016, le patrimoine non

financier des Français a crû, en

valeur nominale, de 5 % par an sur

les 30 années de la période

et de 3,2 % en valeur réelle.

S'agissant de la consommation de capital fixe 3, on observe ainsi que son prélèvement sur le patrimoine de début d'année est assez souvent de l'ordre de 1 %, avec une certaine tendance à la baisse en cours de période. La FBCF connaît aussi un certain tassement au cours de la période considérée, passant de valeurs le plus souvent supérieures à 3 % jusqu'en 2000 à des valeurs comprises entre 2 et 3 % pour les années suivantes et même inférieures à 2 % pour les années 2008-2016. Les réévaluations réelles constituent évidemment l'élément le plus instable, capable de passer d'une contribution très fortement positive (plus de 10 %, on l'a vu, dans les années 2003-2005) à une contribution très fortement négative en 2008 (- 8,4 %).

La décennie 2007-2016 fait ressortir au total des évolutions très contrastées : trois années seulement où les réévaluations réelles l'emportent sur la FBCF (2007, 2010 et 2016), mais passage d'une contribution négative des plus-values réelles de 8,4 % en 2008 à une contribution positive de près de 7 % en 2010. Sur l'ensemble des trente années de la période considérée, la FBCF a, dans la croissance réelle du patrimoine non financier des Français, dix-sept fois une contribution supérieure à celle des plus-values réelles. Le rôle de ces dernières est donc important, mais il n'est pas aussi hégémonique qu'on a tendance à le dire.

Il est d'ailleurs, pour finir, intéressant d'observer les relations qui existent entre les composantes de la FBCF et les évolutions de prix elles-mêmes.

Achats de logements et travaux d'entretien

Dans la catégorie des ménages (secteur 14 des comptes nationaux), cette FBCF a deux composantes principales : les acquisitions de logements neufs (hors terrains, qui constituent des actifs non produits) et les travaux d'entretien et d'amélioration réalisés par les propriétaires dans les logements qu'ils occupent ou qu'ils louent. On laissera ici de côté la FBCF des entreprises individuelles, qui sont bien présentes dans le secteur mais dont les investissements sont très minoritaires dans le total de la FBCF dudit secteur.

Les acquisitions de logements neufs participent évidemment à la croissance en volume du patrimoine non financier. On peut aussi dire que, d'une certaine façon, ils contribuent à la bonne tenue des prix de ces actifs dans la mesure où le m² de logement neuf vaut en général 15 à 20 % de plus que le m² de l'ancien. Mais cette influence n'est présente qu'au niveau macroéconomique : en microéconomie, il n'est pas évident que les plus-values sur le neuf soient plus importantes que celles qui apparaissent dans les logements anciens.

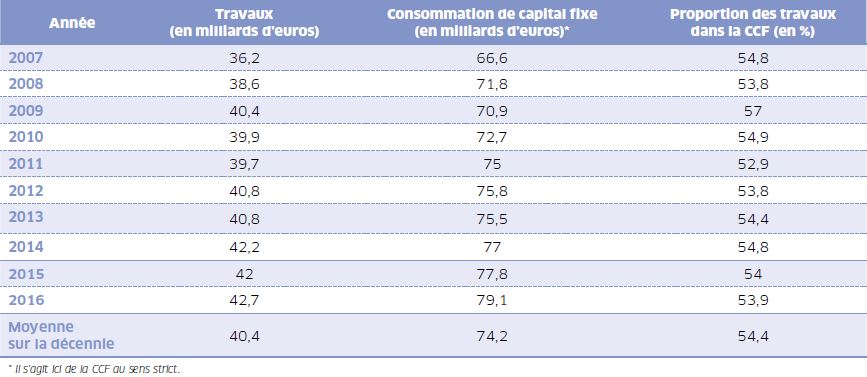

Tableau 2 : importance relative des travaux réalisés par les ménages par rapport

à la consommation de capital fixe en matière immobilière en France (2007-2016)

Source : secteur 14 des comptes nationaux, Compte logement du CGEDD et nos calculs.

S'agissant des travaux, les relations entre volume et prix sont plus apparentes. Certes, ces travaux contribuent à la croissance en volume du patrimoine non financier du secteur, contribution mesurée par leur coût de production. Mais ils contribuent également aux variations de prix : un logement bien entretenu ou ayant fait l'objet d'améliorations se revend évidemment à un prix supérieur à celui d'un autre qui n'aurait fait l'objet d'aucun entretien.

Au total, on perçoit bien le caractère pervers d'une imposition des plus-values latentes : les propriétaires payent pour entretenir leurs biens et ils payeront également davantage (l'impôt sur la fortune immobilière) sous forme d'impôt sur la valeur nominale de ces biens parce que les travaux d'entretien réalisés ont contribué à en accroître le prix. C'est une forme de « double peine ».

Signalons ici une fâcheuse différence de traitement fiscal entre les plus-values réalisées et les plus-values latentes. Dans l'imposition des plus-values réalisées, le montant des travaux financés depuis la date d'acquisition est déductible de l'assiette de l'impôt au moment de la revente. En matière d'impôt sur la fortune immobilière, ce n'est pas le cas : seules les taxes foncières

peuvent figurer au passif de la déclaration. Pour éviter le mécanisme de « double peine » que l'on vient de signaler, il serait cependant logique, dans la déclaration à l'IFI, que le montant des travaux d'entretien et d'amélioration réalisés dans un passé récent (disons les dix dernières années) puisse être porté au passif du patrimoine déclaré, puisqu'à l'actif ces travaux contribuent à accroître le montant des plus-values latentes. Il s'agit là d'une relation qui a été jusqu'à présent totalement ignorée du législateur.

Il serait logique,

dans la déclaration à l’IFI,

que le montant des travaux

d’entretien et d’amélioration

réalisés dans un passé récent

(disons les dix dernières années)

puisse être porté au passif

du patrimoine déclaré.

Une autre observation générale doit être présentée en ce qui a trait à ces travaux. Le tableau 2 rapproche, pour la dernière décennie, la consommation de capital fixe telle que la mesurent les comptables nationaux du montant des travaux figurant dans la FBCF des ménages.

Tout au long des trois décennies étudiées, le montant des travaux reste, on le voit, très inférieur à l'« usure » du capital. Pour la dernière décennie, la proportion des travaux par rapport à la CCF fluctue très modérément autour de la moyenne de 54,4 %. Il est donc clair qu'on a affaire ici à un patrimoine largement sous-entretenu.

Résumons-nous. La rente « immobilière » tant vilipendée actuellement est loin d'avoir la régularité qu'on lui attribue et elle contribue souvent bien moins que la FBCF des ménages à la croissance réelle du patrimoine non financier des Français. Cette rente n'est d'ailleurs pas acquise simplement « en dormant » car, par les travaux d'entretien et d'amélioration qu'ils réalisent, les ménages contribuent au maintien des prix.

L'imposition immobilière telle qu'elle existe actuellement dans notre pays, notamment avec le maintien de l'IFI et donc de l'imposition des plus-values latentes, est susceptible d'exercer plusieurs effets pervers. Elle peut, directement ou indirectement, freiner la construction, en particulier celle des logements destinés à la location. Elle peut aussi décourager l'entretien et l'amélioration des logements, puisque ces types de travaux, par leur influence sur les prix, contribuent à accroître le montant des plus-values latentes. Elle risque donc de peser, en particulier, sur l'engagement de travaux en copropriété.

Que faut-il craindre ?

Au total, à un terme plus ou moins rapproché, ce sont les deux composantes de la FBCF des ménages (achats de logement neufs et travaux) qui risquent d'être atteintes. On peut aboutir ainsi à un patrimoine immobilier des ménages qui fera certes ressortir de moindres plus-values (en particulier en raison d'un entretien encore plus insuffisant qu'actuellement), mais sera caractérisé par une croissance anémique à un moment où le niveau de la construction reste très en deçà des besoins. De telles conséquences sur les comportements des ménages pourraient bien, en effet, apparaître au-delà même des contribuables imposés à l'IFI, car ils concerneront aussi ceux qui voudront éviter d'en franchir le seuil.

Alors, dans l'optique du développement durable, est-il concevable de transmettre aux générations futures un patrimoine immobilier dégradé ? À plus court terme, que doit-on penser d'un dispositif fiscal qui risque de porter la construction encore en dessous de son niveau actuel, pourtant déjà inférieur à celui qui serait souhaitable ? On rappellera en effet qu'en 2016, on estimait le déficit global de logements dans notre pays à 1,1 million d'unités, en forte augmentation depuis 2011, en raison de la chute de la construction au cours des années qui ont suivi.

Enfin, récemment, Mathilde Lemoine, économiste en chef du groupe Edmond de Rothschild, estimait que « l'immobilier et la construction ont contribué pour quelque 40 % à l'accélération de la croissance française en 2017 ». Est-il raisonnable, pour l'avenir, de mettre en danger une telle contribution ?

http://www.constructif.fr/bibliotheque/2018-3/une-«-rente-»-a-replacer-dans-son-contexte.html?item_id=3631

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article