Une nouvelle hiérarchie de rendements

La crise a bousculé tous les paramètres de la rémunération, entraînant une nouvelle hiérarchie avec, en tête, les produits longs sans risque (du type assurance-vie), suivis des salaires, de l'immobilier et, enfin, de la Bourse. Avec la reprise, ce classement est sur le point de vaciller à nouveau et une nouvelle séquence se dessine : Bourse, immobilier, salaires, placements sans risque.

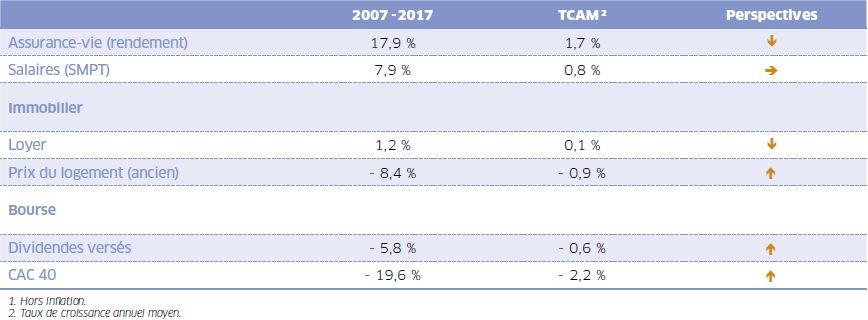

L'écrasante majorité des contrats d'assurance-vie sont des contrats en euros qui offrent ce triple avantage : rentabilité, disponibilité, garantie en capital. Pour des raisons de prudence et de contraintes de solvabilité, les assureurs ont donc, historiquement, surtout composé avec les emprunts d'État et les obligations d'entreprises privées. En d'autres termes, le rendement de l'assurance-vie suit de près l'évolution des taux d'intérêt obligataires. Or, les taux sont bas depuis plusieurs années maintenant. Et pourtant, même en repli, le rendement moyen de l'assurance-vie a été de 1,7 % en moyenne en termes réels par an entre 2007 et 2017. C'est imbattable et... dangereux. Pour réussir ce tour de passe-passe, les assureurs jouent un peu avec le feu : c'est vrai, ils ont en stock des bons du Trésor émis il y a plusieurs années avec des taux d'intérêt bien plus élevés qu'aujourd'hui, mais ces stocks s'épuisent et la baisse actuelle des rendements ne le traduit que très partiellement. Les assureurs profitent aussi de la baisse des taux pour faire des plus-values sur leurs titres anciens (quand les taux d'intérêt baissent, les titres déjà émis voient mécaniquement leur valeur augmenter) et entretiennent artificiellement les rendements. Sur un marché ultraconcurrentiel, malheur à celui qui annoncera le premier une trop forte baisse de ses rendements ! Pour faire bref, les assureurs puisent trop dans leurs stocks pour entretenir l'illusion des rendements de l'assurance-vie, et la tendance est à un repli inéluctable des rendements ces prochaines années.

Hausse des salaires malgré la crise

Malgré la pire crise depuis la Seconde Guerre mondiale, le salaire moyen réel par tête 1 a progressé de 8 % entre 2007 et 2017 en France, soit 0,8 % par an. Cette évolution, à contre-courant de la plupart des économies, peut sembler paradoxale alors même que le taux de chômage français est l'un des plus élevés des pays avancés et que les pressions concurrentielles auraient dû logiquement inciter les entreprises à comprimer leurs coûts, à tous les niveaux, pour restaurer leur compétitivité. Trois éléments ont pourtant joué en sens inverse et poussé finalement à la hausse le salaire moyen par tête :

- il y a d'abord eu un effet « composition ». Les principales victimes de la crise étant les salariés du bas de l'échelle, l'emploi a eu tendance à se resserrer (toutes choses étant égales par ailleurs) autour des professions les plus qualifiées, donc les mieux rémunérées

- il faut ensuite tenir compte de l'effet conjoint du CICE (crédit d'impôt pour la compétitivité et l'emploi) après 2014 et de la baisse du prix des matières premières, qui ont participé à la restauration partielle des marges des entreprises, leur donnant ainsi le moyen de distribuer des salaires, tout en contenant l'évolution de leurs prix de vente, et ont contribué à renforcer leur compétitivité

- les chefs d'entreprise ont, enfin, préféré ajuster le volume de leurs effectifs plutôt que les rémunérations.

Maintenant que la reprise est bien installée, la suite logique serait une franche accélération des salaires ces prochains trimestres. C'est pourtant loin d'être une évidence car l'effet « composition » va notamment s'inverser avec le retour des profils les moins qualifiés, dont les rémunérations sont les plus faibles. De même, l'effet du CICE (qui s'est en partie transformé en une subvention indirecte aux salaires) va s'épuiser, alors que les cours des matières premières remontent, dans un contexte où les pressions déflationnistes persistent.

Effet de la grande crise, le régime de croissance a définitivement changé, et le lien traditionnel entre croissance, chômage, salaire et inflation est définitivement rompu. C'est une conséquence de l'intensification de la concurrence avec l'ouverture croissante des marchés et de la prolifération de concurrents venus de pays à faibles coûts. La transformation numérique participe également très largement à l'intensification de la concurrence, à tous les niveaux :

- l'irruption de business models low cost est un pur produit du numérique, et met sous pression de plus en plus de secteurs

- les possibilités de pratiquer des enchères inversées auprès d'un nombre croissant de fournisseurs et de prestataires de plus en plus lointains se sont aussi très largement démultipliées, grâce aux plates-formes numériques. Ce qui maintient une pression permanente sur les salaires ou sur les prix des sous-traitants

- les entreprises sont, elles-mêmes, de moins en moins contraintes par la rigidité des coûts ou des salaires. Plutôt que de s'engager dans des processus problématiques de renégociation, elles disposent de nombreuses options alternatives pour casser les prix : appel à des prestataires externes en free-lance, modulation de la partie variable des rémunérations, report sur la sous-traitance, etc. Résultat : presque tout est régi par une relation client-fournisseur de plus en plus malléable, même au sein de l'entreprise.

Les entreprises bataillent pour maintenir leurs parts de marché, et elles ont désormais tendance à convertir leurs gains de productivité en baisses de prix, fermant ainsi la porte à de fortes revalorisations salariales ces prochaines années.

Les entreprises bataillent pour maintenir leurs parts de marché, et elles ont désormais tendance à convertir leurs gains de productivité en baisses de prix, fermant ainsi la porte à de fortes revalorisations salariales ces prochaines années.

Immobilier : une valeur sûre

Du côté de l'immobilier, deux paramètres sont à prendre en compte.

- Le prix de l'actif, c'est-à-dire du logement. C'est le gain en capital.

- Le revenu correspondant, c'est-à-dire le loyer. Il s'agit du rendement procuré par le bien.

Côté prix, la dernière décennie est en rupture totale. Après avoir plus que doublé en termes réels entre 1997 et 2007, les prix se sont retournés pour céder près de 9 % depuis la crise, soit environ 0,9 % par an. C'est l'opposé de l'évolution des salaires. Le choc a été rude, mais avec de très forts contrastes géographiques. D'un côté, Paris (et une partie de l'Île-de-France), où les prix réels ont bondi de 28,5 % malgré la crise (soit 2,5 % en moyenne par an), et de l'autre, la province, où ils ont reflué d'un peu plus de 14 % (- 1,5 % par an), là aussi avec de grands écarts entre les régions et les capitales régionales.

Cette photo du marché sur dix ans est néanmoins trompeuse, car cela fait maintenant deux ans que les prix ont de nouveau repris leur ascension. Malgré une crise à rechutes, un pouvoir d'achat attaqué, un taux de chômage record, un moral en berne et un durcissement de la fiscalité immobilière, la correction a finalement été marginale pendant la crise. La décrue continue et le niveau exceptionnellement bas des taux d'intérêt est un premier élément d'explication. Le moindre rendement exigé soutient en effet la valeur de tous les actifs à revenus fixes, l'immobilier appartenant à peu de choses près à cette gamme d'actifs, et pour les acheteurs solvables qui satisfont aux conditions d'octroi des banques, c'est aussi un sérieux coup de pouce. S'y ajoute la forte pression de la demande, liée au repli sur des actifs moins risqués et à la volonté d'investir dans la pierre pour préparer sa retraite. Enfin, fondamentalement, les prix résistent parce que les jeunes générations, persuadées de revendre plus cher et confrontées à la sélection intense dans le secteur locatif, s'engouffrent dans l'accession.

La dynamique de l'immobilier prend appui sur ce triptyque : croyance en la solidité de la pierre, appétence des Français à devenir propriétaires et faiblesse des taux.

Le programme de Macron ne fera pas chuter la pierre

La dynamique de l'immobilier prend appui sur ce triptyque : croyance en la solidité de la pierre, appétence des Français à devenir propriétaires et faiblesse des taux. Les deux premiers facteurs sont culturels et quasiment indéboulonnables. Quant au fil du taux d'intérêt, il semble solide. Les taux sont bas et rien ne permet d'envisager un retour de bâton brutal : excédent mondial d'épargne, inflation anémique, c'est une véritable chape de plomb. Les OAT (obligations assimilables du Trésor) à dix ans, qui guident les taux d'intérêt immobilier, sont à un plancher historique et continueront d'évoluer dans une bande étroite, autour de 1 %.

Tout est donc réuni pour que le mouvement persiste. Il ne connaîtra cependant pas le même emballement que dans les années 2000, où les prix s'élevaient en moyenne de 12 % par an. Ce ne sont pas tant les mesures du nouveau gouvernement, comme la transformation de l'impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI), qui entrent en jeu.

Le programme de Macron ne fera pas chuter la pierre. En revanche, deux éléments sont à prendre en compte.

Le premier est la capacité des ménages à payer davantage. Aujourd'hui 4,3 années de revenus sont nécessaires pour acquérir un logement, c'est plus d'un an supérieur à la moyenne de long terme et quasiment deux par rapport au standard en vigueur jusqu'au début des années 2000. Cette envolée a été rendue possible par l'allongement de la durée des prêts, qui a dilué dans le temps la flambée. Mais désormais, près de 60 % des prêts accordés ont une maturité supérieure à vingt ans. En d'autres termes, on se heurte à un plafond de verre. Seule solution, limiter le nombre de mètres carrés pour faire baisser la facture, mais cela a ses limites.

Deuxième élément à intégrer : contrairement au début des années 2000, la poussée des prix est très inégalement répartie sur le territoire, limitant la progression d'ensemble. Dans certaines zones blanches, les prix refluent et, compte tenu de l'évolution de l'activité économique et de la dynamique des emplois dans ces bassins, la situation immobilière ne s'améliorera pas, ou marginalement. En revanche, il y a aussi des zones sombres, où les prix se tendent à nouveau et leurs évolutions risquent bien de changer de braquet.

Coup de frein aux loyers

L'évolution des loyers (+ 0,1 % en moyenne par an en termes réels) s'est faite au même rythme que celui de l'inflation ou presque ces dix dernières années. Mais la tendance est au fléchissement, avec une année 2017 éprouvante (- 1 %). La perte de pouvoir d'achat des personnes à revenus modestes (conséquence de la montée du chômage en bas de l'échelle) et l'érosion des aides au logement (dont les conditions d'octroi se sont par ailleurs durcies) ont joué de concert pour désolvabiliser une partie de la demande. Et le mouvement s'accélère depuis deux ans avec la reprise de l'accession à la propriété et le départ des ménages aux revenus moyens qui ont laissé la place aux locataires les moins aisés. À ces trois principales explications s'ajoutent d'autres facteurs comme la modification des comportements des locataires qui, grâce à Internet, mettent de plus en plus en concurrence les propriétaires. Les logements dont les loyers ne sont pas revus à la baisse ont ainsi davantage de mal à trouver preneurs. Mieux vaut donc diminuer ses prétentions plutôt que de subir une vacance locative. Difficile dans ces conditions d'anticiper une accélération des loyers ces prochaines années !

Évolution des principales données en termes réels

Sources : Xerfi, Insee, Acoss, notaires.

Bourse : le plus dur est passé

Côté détenteurs d'actions, il faut distinguer la valeur des actions dont l'étalon est le CAC 40 et les dividendes reçus. Les actionnaires ont été mis au régime sec côté dividendes, avec une baisse réelle de 6 % entre 2007 et 2017 (soit de 0,6 % en moyenne par an). Pour ce qui est de l'évolution de la Bourse, les dix dernières années ont été éprouvantes : crise financière généralisée en 2008, crise grecque en 2010, les marchés ont connu des fluctuations énormes et le bilan est au final un plongeon de 20 % en termes réels (- 2,2 % en moyenne par an) sur les dix dernières années. Le plus dur semble néanmoins appartenir au passé. Depuis 2012, la tendance est en effet de nouveau à la hausse, malgré un dernier accrochage entre mi-2015 et mi-2016, conséquence des menaces d'ordre géostratégique (avec le conflit moyen-oriental notamment), doublées de l'intensification de la menace terroriste, de la crise des migrants et des incertitudes électorales, sur fond de vague populiste, qui se sont soldées par la victoire du Brexit au Royaume-Uni et de Trump aux États-Unis. Sans oublier le tournant délicat à négocier de la sortie du QE (quantitative easing) 2 aux États-Unis. Rétrospectivement, face à cet amoncellement d'éléments plombants, les Bourses cachaient un vrai potentiel haussier, qui s'est finalement concrétisé en 2017 en France (+ 16 % pour le CAC), en Allemagne (+ 20 % pour le Dax) comme de l'autre côté de l'Atlantique (+ 22 % pour le Dow Jones).

Il n'en reste pas moins que cette apparente unité des performances recouvre d'importants décalages de valorisation entre les Bourses développées. Les valeurs américaines continuent à faire la course en tête, très au-dessus de leur précédent record. Suivent les valeurs britanniques et allemandes, au coude-à-coude. La France ferme la marche, toujours en deçà, de l'ordre de 12 %, de ses anciens pics. Un retard qui reflète un quadruple handicap hexagonal : de croissance, de profitabilité, de positionnement sur le numérique, valeurs les plus flambantes depuis dix ans, et enfin d'endettement, les grandes entreprises françaises étant celles qui ont le plus joué sur ce levier ces dernières années. Ce retard de valorisation hexagonal ne crée pas un potentiel de hausse par rattrapage dans l'avenir. La Bourse française évoluera donc au diapason des autres places financières, en hausse, sans toutefois les « surperformer ».

http://www.constructif.fr/bibliotheque/2018-3/une-nouvelle-hierarchie-de-rendements.html?item_id=3634

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article