Avancée en âge et assurance santé

Le vieillissement de la population participe à l’augmentation des dépenses et à l’accroissement du déséquilibre financier du système de santé. Les dépenses de complémentaire santé des personnes de plus de 70 ans sont environ cinq fois plus élevées que celles des jeunes de moins de 20 ans. Face à ces défis, responsabilisation et prévention doivent prévaloir.

Cioran disait que la vieillesse, en définitive, n’est que la punition d’avoir vécu. Mais vieillir, aujourd’hui, c’est aussi avoir la chance de vivre plus longtemps ! Les progrès de la science et de la médecine sont venus récompenser les efforts incessants de l’humanité pour repousser l’âge de la mort, au-delà de tout ce que les générations précédentes pouvaient imaginer : en un siècle seulement, l›espérance de vie a augmenté de trente et une années ! Et, pour une part importante, chacun peut profiter réellement de ce gain supplémentaire que l’on vit en bonne santé. Ce progrès inédit dans l’histoire de l’humanité a cependant un coût, car l’avancée en âge se traduit par des dépenses de soins supplémentaires. De notre capacité à les éviter ou à les financer dépendra donc sa pérennité pour les générations actuelles et futures, qui ont le droit, elles aussi, de bénéficier de cette conquête inespérée sur le temps.

État de santé moyen amélioré mais système d'assurance maladie fragilisé

L’OMS décrit cliniquement le vieillissement comme le produit de l’accumulation d’un vaste éventail de dommages moléculaires et cellulaires au fil du temps. Ceux-ci entraînent une dégradation progressive des capacités physiques et mentales, une majoration du risque de maladie et, enfin, le décès. Les progrès de la médecine, les dépistages organisés contribuent à l’augmentation de l’espérance de vie mais aussi à la chronicisation de pathologies autrefois aiguës. En France, les maladies chroniques couvertes par le régime général d’assurance maladie concernent 35 % de la population, avec parfois plusieurs affections prises en charge simultanément.

De manière générale, l’augmentation des maladies chroniques est étroitement associée au vieillissement démographique. Qui dit plus de malades dit plus de soins, et donc des coûts supplémentaires.

En France, la Sécurité sociale est le socle fondamental sur lequel repose l›ensemble de notre système de santé. Elle est aujourd’hui confrontée à des défis financiers majeurs : le projet de loi de financement de la Sécurité sociale adopté en février 2025 par le Parlement a ainsi entériné un solde déficitaire prévisionnel de la branche maladie de 15,4 milliards d’euros pour l’année.

Faisant suite à plusieurs années de déficit record, dans un contexte plus global de finances publiques dégradées, ce déficit sera très difficilement soutenable au même niveau dans la durée ; l’équation financière qui en découle compliquera sans aucun doute l›équation politique du financement de la branche maladie de la Sécurité sociale, mais il faudra bien, à un moment, trouver des solutions pérennes si l’on veut maintenir la même espérance de vie en bonne santé qu’aujourd’hui. Et c’est là que le vieillissement intervient : toutes choses égales par ailleurs, il contribuera structurellement à l’accélération des dépenses et à l’accroissement du déséquilibre financier.

Les coûts de santé progressent avec l’âge

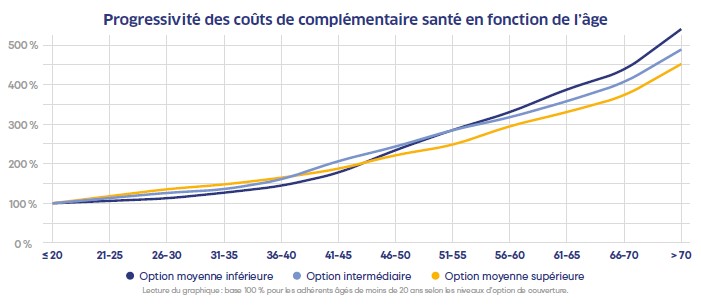

Il est généralement admis que les dépenses de santé progressent avec l’âge. Pour mesurer précisément cet effet, une étude statistique a été réalisée par les services du Groupe PRO BTP sur sa population d›assurés.

La progressivité des coûts en fonction de l’âge en assurance santé

Afin de mesurer la progression des coûts de l’assurance complémentaire santé en fonction de l’âge, les services du groupe PRO BTP ont réalisé une étude portant sur un peu plus de 500 000 adultes couverts dans le cadre de la gamme standard de frais médicaux individuels de BTP-Prévoyance. Ces personnes ont été choisies de manière à assurer une bonne représentativité de 18 à 99 ans.

Sur la base de cet échantillon, il a été possible d’objectiver l’effet de l’avancée en âge sur le coût moyen de la complémentaire santé. Le graphique qui suit illustre la progressivité des dépenses complémentaires de santé en fonction de l’âge.

Concrètement, pour une personne âgée de plus de 70 ans, le coût moyen des dépenses complémentaires de santé équivaut à 5 fois environ celui d’un jeune de moins de 20 ans. Quel que soit le niveau de couverture de l’assuré, le rythme de progression des dépenses avec l’âge est globalement semblable. Dans le graphique ci-dessus, on peut même noter que le rythme de progression des dépenses tend à augmenter avec l›avancée en âge.

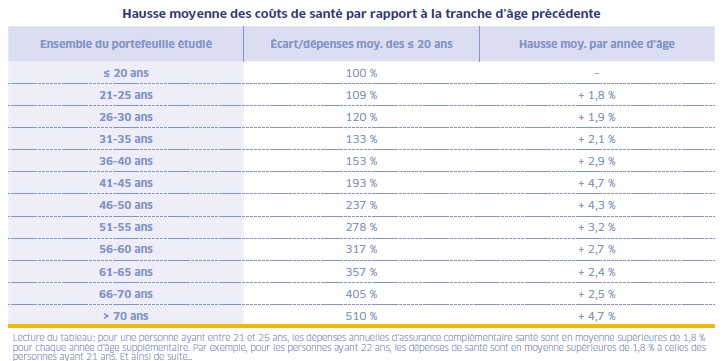

Le tableau suivant permet d’affiner l’analyse. Pour chaque tranche d’âge, il fait ressortir la hausse moyenne des coûts de santé par rapport à la tranche d›âge précédente.

On observe ainsi que le coût de la complémentaire santé ne cesse de progresser avec l’avancée en âge. La progression reste modérée dans les premières années de vie d’adulte, avec une progression de l’ordre de 2 % par an jusqu’à ?? ans. Mais à partir de 36 ans, le taux de hausse annuelle s’accélère : il s’inscrit souvent entre 2,5 % et 3 %, et même avec des pointes à plus de 4 % par an (autour de la quarantaine, et au-delà de 70 ans).

Les conclusions de cette étude confirment bien qu’en assurance complémentaire santé, les dépenses augmentent avec l’avancée en âge, et que le rythme de cette augmentation s’accélère à partir de 35-40 ans.

Les conséquences de l’âge dans un régime d’assurance complémentaire santé à tarification individuelle

En matière d’assurance santé individuelle, une rapide analyse permet de constater que tous les grands organismes assureurs du marché ont défini leurs grilles tarifaires en fonction de l’âge.

C’est ainsi que, lorsqu’on se connecte au site Internet d’une mutuelle, d’un assureur ou d’un comparateur d’assurance, l’une des premières questions posées est celle de l’âge des personnes que l›on souhaite assurer.

Cette pratique s’est répandue de manière quasi généralisée sur le marché, car elle répond à une pure logique économique : le coût de revient augmente avec l’âge, donc le tarif est également progressif en fonction de l›âge. Pour mémoire, le marché de l›assurance complémentaire santé est très concurrentiel : ainsi, un organisme assureur qui proposerait un contrat individuel sans progressivité tarifaire aurait le plus grand mal à conquérir de jeunes assurés qui trouveraient beaucoup moins cher chez la plupart de ses concurrents.

Les conséquences de l’âge dans un régime d’assurance santé à tarification mutualisée

Un régime mutualisé s’entend comme un dispositif dans lequel l’âge n›intervient pas comme variable de différenciation de cotisations entre les assurés 1.

Compte tenu de ce principe de mutualisation, ces régimes sont porteurs de valeurs élevées de solidarité : les dépenses de santé sont mises en commun entre tous les participants, et les plus jeunes contribuent généralement à la prise en charge d’une partie des dépenses des plus âgés.

Ces principes de mutualisation tarifaire se retrouvent dans plusieurs types d’assurances santé en France. Sur le plan national, c’est cette valeur de solidarité universelle qui fonde l’assurance maladie : tous les Français bénéficient de la même couverture d’assurance santé, quel que soient leur âge, leur sexe, leur lieu de résidence 2.

Ce même type de solidarité se retrouve également dans plusieurs types d’assurances complémentaires santé. En premier lieu, c’est le cas de toutes les couvertures collectives d’entreprise. Pour mémoire, depuis la généralisation de la complémentaire santé d’entreprise, en janvier 2016, tous les salariés d’une entreprise doivent obligatoirement bénéficier d’une couverture collective santé, financée à 50 % par l’entreprise, avec des garanties identiques pour tous 3. Or, dans ces couvertures collectives, la réglementation URSSAF exclut que les cotisations puissent être différenciées en fonction de l’âge des salariés. Au sein du contrat santé de l›entreprise, il existe donc une solidarité parfaite entre les jeunes salariés et les salariés les plus âgés. Ces solidarités se retrouvent également dans le cadre de certaines « mutuelles communales » : il s’agit de contrats généralement négociés par des collectivités locales auprès d’organismes assureurs en faveur de leurs administrés (souvent après appel d’offres). Dans ces contrats, le prix de la couverture est – sauf exception – identique pour tous, quel que soit l’âge de l›assuré.

Au total, dans ces différents régimes mutualisés, l’âge n›intervient jamais comme variable de différenciation des cotisations entre les participants. Dans ce type de régime, les assurés peuvent ainsi avoir la perception que la question de l’âge n›influe pas sur leurs dépenses de santé.

Pour autant, l’âge moyen reste un paramètre majeur dans le pilotage de ces régimes mutualisés. En effet, dès lors que l›âge moyen des assurés progresse, les coûts s›en ressentent rapidement : cela renchérit d’autant le coût pour chacun des participants à la mutualisation.

À titre d’exemple, cet effet du vieillissement aura un impact notable sur les comptes de l’assurance maladie dans les prochaines années. Dans son tout récent rapport sur l’ONDAM 4, la Cour des comptes indiquait ainsi, en avril 2025, que « dans l’avenir, des facteurs structurels pèseront sur l’évolution des dépenses de santé, notamment du fait du vieillissement de la population, chiffrable à + 3 milliards d’euros par an d’ici à 2030 en soins de ville et hospitaliers, et du développement des maladies chroniques ». Dans le détail, « le ministère chargé de la santé estime le surcroît de dépenses liées au vieillissement de la population en soins de ville et hospitaliers à environ 1,35 % par an de 2023 à 2030 (soit environ 2,8 milliards d’euros chaque année). Il s’agit d’un minimum auquel s’ajoutent les prises en charge en établissements et services médico-sociaux. »

La variation d’âge moyen des salariés de l›entreprise tend à amplifier les évolutions des dépenses de santé, à la hausse comme à la baisse. Ainsi, les coûts de complémentaire santé d’une entreprise dont les effectifs sont vieillissants progresseront plus rapidement que la moyenne de marché ; alors qu’une entreprise qui embauche massivement des jeunes salariés bénéficiera d’un effet modérateur sur le coût de sa complémentaire santé (leurs dépenses étant statistiquement inférieures à celles des salariés déjà en place).

Dans certains cas de fusions d’entreprises, il a pu être observé des fréquences de consommations médicales significativement différentes entre les différentes entités concernées : après analyse, cela a pu s’expliquer par des différences d’âge moyen entre les personnels des entités fusionnées.

La question du financement de l’accélération des dépenses de santé reste entière

Alors qu’il traduit un progrès considérable de l’humanité, le vieillissement met sous tension notre système de santé car, toutes choses égales par ailleurs, il faut assurer le financement des surcoûts qu’il induit. Il est bien clair que tout ne peut pas reposer sur les seuls actifs, qui feraient, en l’espèce, un effort de solidarité supplémentaire au moment où, pour certains, il est temps d’épargner pour construire leur propre trajectoire de vie. À défaut, nous favoriserions l›accroissement régulier de la part de l’héritage dans le patrimoine des ménages après le décès de leurs parents, ce qui correspond à un autre modèle de société. Il est donc juste que les personnes âgées qui en ont les moyens supportent une part du surplus de dépenses qui leur est imputable dans le cadre de leur complémentaire santé, sachant que les dépenses les plus importantes liées à des affections graves sont prises en charge totalement par la solidarité nationale dans le cadre de l’assurance maladie.

Pour diminuer l’effort que chacun doit consentir afin de rendre soutenable financièrement le vieillissement de la population, nous devons tous être responsables.

Collectivement d’abord, en organisant les campagnes de prévention adéquates, en déployant les actions de dépistage pertinentes et en s’y conformant.

Individuellement ensuite, car nous ne dépendons de personne pour modifier nos comportements dans un sens plus adapté à la longue vie en bonne santé : manger mieux, bouger plus, boire moins, ne pas fumer, etc. Là aussi réside le secret de la pérennité du système auquel tous les Français sont très attachés, et c’est d’ailleurs pourquoi notre observatoire santé PRO BTP a publié un dossier sur le « bien vieillir 5 » : c›est clairement un des principaux défis que nous avons à relever.

Lecture du tableau : pour une personne ayant entre 21 et 25 ans, les dépenses annuelles d’assurance complémentaire santé sont en moyenne supérieures de 1,8 % pour chaque année d’âge supplémentaire. Par exemple, pour les personnes ayant 22 ans, les dépenses de santé sont en moyenne supérieures de 1,8 % à celles des personnes ayant 21 ans. Et ainsi de suite…

- Dans un régime mutualisé, les cotisations peuvent dépendre du niveau de ressource, de la composition familiale… mais jamais de l’âge.

- Sous réserve de certaines particularités dans les outre-mer, et pour les trois départements où le régime général est complété par un régime spécifique de droit local, le régime d’Alsace-Moselle.

- La réglementation permet néanmoins de différencier les garanties entre les salariés cadres et les salariés non cadres.

- Publication du 14 avril 2025 de la Cour des comptes sur « L’objectif national de dépenses d’assurance maladie (ONDAM). Maîtriser sa progression en veillant à la qualité des soins ». L’ONDAM correspond au taux prévisionnel d’évolution des dépenses de l’assurance maladie pour l’année suivante, tel que soumis chaque année au vote du Parlement.

- https://www.observatoire-sante-probtp.com/accueil/dossiers/le-bien-vieillir.html.

http://www.constructif.fr/bibliotheque/2025-6/avancee-en-age-et-assurance-sante.html?item_id=7966

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article