Économiste, directeur stratégique du Club Landoy, auteur de Les Balançoires vides. Le piège de la dénatalité (L’Observatoire, 2025)

Grand vieillissement et iniquités entre générations

Face à l’allongement de la durée de la vie et à la diminution du nombre des naissances, les déséquilibres entre générations s’accentuent. Le modèle social français est à bout de souffle, confronté à un régime démographique pour lequel il n’a pas été conçu. Les jeunes paient aujourd’hui les conséquences d’un aveuglement collectif qui mine la cohésion sociale et hypothèque l’avenir.

Entre 1960 et 2070, la France aura divisé par deux la proportion d’enfants dans sa population et multipliée par trois celle des plus de 65 ans. Autrement dit, notre pyramide des âges est en train de s’inverser et n’a de pyramidal plus que le nom. Ce retournement démographique à l’œuvre est sans précédent dans la longue histoire de notre pays. Il mérite d’être élevé au rang de mégatendance, pour faire son entrée dans ce club très restreint des grandes mutations à même de changer le cours de l’histoire des nations. Il souffre cependant d’un cruel manque de considération dans la décision et l’opinion publiques. Difficile de jouer des coudes avec le réchauffement climatique ou l’intelligence artificielle alors que la démographie est moins palpable qu’un été caniculaire, moins visible qu’une nouvelle application révolutionnaire.

Rapports intergénérationnels et modèle social

Un nouveau régime démographique est peu à peu en train de vider nos territoires, de brider la croissance, de mettre à mal notre modèle social, de faire gonfler notre dette publique et de creuser les disparités socio-économiques entre les générations vivantes jusqu’à déséquilibrer cette chose si fragile qu’est l’équité intergénérationnelle. Le concept est d’autant plus difficile à manier que sa définition manque de consensus. Le philosophe John Rawls l’aborde dans sa Théorie de la justice (1971) en imaginant sous son fameux « voile d’ignorance » une situation où chaque génération ignorerait ses propres intérêts et sa position dans la grande chaîne intergénérationnelle. Afin de « partager entre les générations le poids de l’accumulation du capital et du progrès de la civilisation et de la culture », son principe d’« épargne juste » dicte pour chaque génération de prendre ses « responsabilités dans l’effort pour atteindre un juste état des choses, au-delà duquel nulle épargne nette n’est demandée ». Pour ne pas compromettre le bien-être des générations suivantes, chacune devrait veiller non seulement à perpétuer le legs du passé mais aussi à ne pas proportionnellement retirer plus qu’elle aura contribué à la valorisation de ce capital. Cette approche permet de soumettre les rapports intergénérationnels au test d’équité ultime qu’est le devoir moral, pour ne pas dire anthropologique, d’assurer aux nouvelles générations des conditions et des opportunités au moins égales à celles dont ont bénéficié leurs prédécesseuses. Que ce soit par le biais du financement de notre modèle social, de la répartition et de la transmission du patrimoine ou encore de l’accès à la propriété immobilière, le grand vieillissement de notre population est en train de remettre en cause l’équité intergénérationnelle 1.

Le modèle social français tel que nous le connaissons aujourd’hui fut fondé à la Libération en instaurant la démographie pour moteur et la solidarité intergénérationnelle pour carburant. La logique de la répartition n’est ni plus ni moins que la transposition collective d’un pari, celui que les générations futures auront une taille au moins équivalente à celle des générations actuelles pour garantir leur prise en charge dans un roulement permanent. Le postulat démographique sous-jacent est triple : la jeunesse serait une denrée toujours abondante et majoritaire, la pyramide des âges resterait pyramidale, les générations se renouvelleraient perpétuellement. Nous réalisons aujourd’hui tardivement, et dans la douleur, que ces conditions ne sont plus réunies. La pyramide des âges s’inverse par la dénatalité, qui impose une cure d’amaigrissement à sa base, et le vieillissement inédit de la population, qui engraisse démesurément sa partie haute. La jeunesse n’est plus majoritaire puisque les moins de 20 ans sont désormais mis en minorité par les plus de 60 ans. Quant au renouvellement des générations, nous nous en éloignons toujours davantage : le taux de fécondité baisse continuellement et atteint désormais 1,62 enfant par femme en 2024, loin du seuil de renouvellement de 2,1, nécessaire pour garantir une future génération de taille égale en effectifs. Ces chiffres peuvent paraître moins alarmistes que ceux de nos voisins, mais la tendance, structurelle, n’autorise aucune suffisance tant nos choix collectifs nous rendent beaucoup plus sensibles aux aléas et aux évolutions démographiques que d’autres pays riches.

Raréfaction des jeunes, cumul des déficits

Face à une population record de retraités – 18 millions aujourd’hui, plus de 20 millions demain – qui passent un temps record à la retraite – près de vingt-cinq ans en moyenne –, la population active chargée de financer cette combinaison de masse et de longévité ne croît quasiment plus. Elle devrait même commencer à décroître sur la prochaine décennie. Les deux populations d’actifs et d’inactifs prennent des directions diamétralement opposées. La raréfaction des jeunes dans la société et dans l’économie fait peser sur eux une charge d’autant plus élevée qu’il y a plus d’aînés à prendre en charge. Face aux irrémédiables besoins croissants en matière de santé, de retraite et de dépendance d’une population vieillissante, les capacités de financement s’amenuisent. Première source d’emballement de notre dépense publique, les retraites sont devenues notre premier poste budgétaire et un vecteur d’endettement continu par l’accumulation des déficits sociaux. À législation constante, les déficits cumulés de notre régime général de retraites risquent d’alourdir notre dette publique de 470 milliards d’euros d’ici à 2045. Dit autrement, la France s’endette sur le dos des enfants, non pas pour investir dans leur avenir, mais pour financer les retraites de leurs grands-parents. Contrairement au principe rawlsien d’épargne juste, au lieu de constituer une épargne collective pour répondre aux besoins passés et présents, nous léguons aux nouvelles générations les mauvaises factures du passé et d’un présent incapable de subvenir à ses propres besoins sans hypothéquer le futur. Du point de vue des choix publics, nous assistons à l’émergence d’un nouveau paradigme économique, la « gérontonomie 2», avec des électorats vieillissants face auxquels les gouvernements sont tentés, sous contrainte budgétaire, de favoriser les dépenses sociales (retraites, santé) au détriment de dépenses d’investissement (éducation, recherche).

Le grand vieillissement fait rougir les comptes publics mais aussi la fiche de paie des actifs. Les revenus du travail constituent la principale source de financement de notre modèle social, les deux tiers du financement des retraites sont prélevés sous la forme de cotisations sur le travail. La pression croissante sur les actifs qui en résulte les oblige à sacrifier aujourd’hui en moyenne 28 % de leur salaire brut au financement des retraites – et même davantage en incluant les prestations vieillesse financées par des transferts de l’État et de la Sécurité sociale. Jamais nous n’avions atteint de tels niveaux de cotisation pour financer la solidarité intergénérationnelle et les transferts instantanés qu’elle opère des actifs vers les retraités. Le ressenti sur la fiche de paie déprécie d’autant la valeur travail qu’elle augmente son coût avec des effets néfastes sur l’économie.

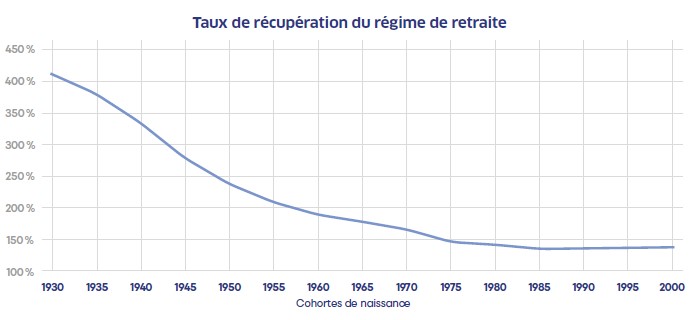

Le critère d’équité intergénérationnelle voulant que chaque génération reçoive en proportion de ce qu’elle a contribué n’est clairement pas respecté, à la vue de la performance baissière de notre régime général de retraite au fil des cohortes. Son taux de rendement interne est de 2 % pour les générations nées dans l’immédiat après-guerre contre 0,5 % pour les générations nées après le baby-boom. La courbe décroissante du taux de récupération du régime des retraites (le rapport entre le flux actualisé des pensions reçues pendant la retraite et le flux actualisé des cotisations payées pendant la vie active) indique que la génération du baby-boom reçoit en moyenne deux fois plus à la retraite que ce qu’elle a cotisé pendant sa vie active. Les actifs d’aujourd’hui ne peuvent que rêver d’un tel retour sur investissement.

Le travail ne paie plus

L’inégalité de traitement entre les actifs d’hier et d’aujourd’hui ne se justifie même pas par une durée de travail plus longue sur la vie. Le ralentissement de la croissance met sous pression les revenus des actifs, tandis qu’une productivité plate et une fécondité baissière vont probablement les contraindre à travailler plus longtemps pour financer leurs propres besoins futurs. « Des années 1950 au début des années 2000, on vivait de mieux en mieux, en travaillant de moins en moins, grâce à un travail de plus en plus productif. C’est fini. Il faut dorénavant travailler autant, voire davantage que ses parents, et sans avoir l’espérance de vivre beaucoup mieux qu’eux », écrit Antoine Foucher, dont les calculs montrent qu’il faut désormais travailler 80 ans pour doubler son niveau de vie, contre 15 ans dans les années 1970 3.

Les actifs d’aujourd’hui cotisent davantage que leurs aînés sans espoir de travailler moins qu’eux mais avec la perspective, bien réelle, de retraites relativement moins généreuses. Le régime de retraite par répartition est en train de facturer le vieillissement démographique, et son impréparation collective, aux vagues successives de nouveaux entrants sur le marché du travail. Cette situation force à élargir le financement de la Sécurité sociale au-delà du travail, par exemple sur le foncier, et faire contribuer davantage les retraités, d’autant plus qu’ils bénéficient désormais d’un taux de pauvreté inférieur aux autres classes d’âge et d’un niveau de vie équivalent à celui des actifs qui les financent.

Héritage plus tardif, immobilier inaccessible aux jeunes

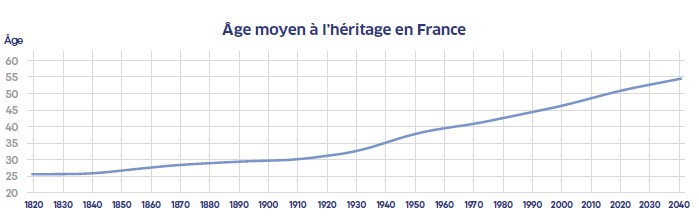

Par un biais trop souvent oublié, le grand vieillissement de la population est aussi en train de redéfinir la répartition du patrimoine entre les âges. Les spectaculaires gains d’espérance de vie ont cassé la courroie de transmission patrimoniale entre les générations vivantes. Les trois mois d’espérance de vie gagnés chaque année au cours des cinq dernières décennies ont rallongé la vie comme jamais et ainsi retardé l’âge auquel l’héritage est transmis. Alors que les Français héritaient de leurs parents à 25 ans au début du XIXe siècle, puis à 30 ans au début du XXe siècle et autour de 35 ans à la Libération, l’âge moyen à l’héritage est aujourd’hui supérieur à 55 ans et devrait continuer à augmenter avec le temps. Il est même de plus en plus commun que des retraités héritent de retraités.

Toute la tradition de la solidarité intergénérationnelle familiale s’en trouve chamboulée. L’héritage ne représente plus un coup de pouce en début ou en milieu de carrière, il intervient désormais sur la fin de vie. Il ne joue plus le même rôle social qu’auparavant, quand sa transmission précoce permettait d’équilibrer le partage des richesses entre les plus jeunes et les plus âgés. Le partage est d’autant plus déséquilibré qu’il subit une autre tendance lourde, depuis les années 2000, par l’augmentation plus rapide de la valeur du patrimoine que des revenus. Les deux effets, patrimonialisation et vieillissement, forment une mauvaise alliance qui renforce la concentration du patrimoine aux mains des plus âgés. L’âge auquel le patrimoine détenu est à son maximum s’est ainsi décalé de vingt ans en l’espace de vingt ans. Alors qu’ils représentent 25 % de la population, les plus de 60 ans détiennent désormais 60 % du patrimoine. Contrairement à ce que prévoit la théorie du « cycle de vie », développée par l’économiste italo-américain Franco Modigliani dans les années 1960, qui stipule que le patrimoine accumulé pendant la vie active finit par être consommé au moment de la retraite, le taux d’épargne des seniors est anormalement élevé et leur patrimoine financier baisse peu en fin de vie. Il faut dire que nos lois successorales sont mal adaptées à la longévité, à commencer par la réserve héréditaire, mauvaise disposition du Code civil qui oblige à léguer une partie incompressible de son patrimoine à ses enfants, au détriment des lignées indirectes et des petits-enfants.

La concentration du patrimoine chez les plus âgés reflète aussi une autre cassure générationnelle induite par les prix de l’immobilier et leur emballement sur les deux dernières décennies à la faveur de la métropolisation et des politiques monétaires non conventionnelles menées par les banques centrales après la crise financière de 2008. Tandis que les baby-boomeurs ont profité, par la chance des circonstances, d’un accès rapide et facile à la propriété durant leur jeunesse, quand l’immobilier était encore abordable, puis d’une formidable envolée des prix une fois propriétaires, les primo-accédants d’aujourd’hui voient leur pouvoir d’achat immobilier se réduire comme peau de chagrin et la barre de l’accession à la propriété s’éloigner comme jamais. Sur les vingt dernières années, un jeune actif français de moins de 30 ans au revenu médian a perdu en moyenne une vingtaine de mètres carrés de pouvoir d’achat immobilier dans les grandes métropoles françaises. Derrière l’apparente stabilité du taux de propriétaires en France (60 %) se cache une étonnante évolution par classes d’âge. Depuis 1990, le taux de propriétaires a augmenté uniquement chez les plus de 60 ans et a stagné, voire baissé, pour les classes d’âge inférieures, notamment les vingtenaires et les trentenaires. L’effet âge (plus on vieillit, plus on est propriétaire) semble avoir été remplacé par un effet générationnel : les plus âgés sont plus souvent propriétaires que les générations précédentes, tandis que les plus jeunes le sont moins. La crise du logement est une bombe sociale à mèche lente qui se concentre sur les jeunes générations, dont le souhait d’avoir son propre toit ne se dément pourtant pas dans les enquêtes. Le vieillissement de la population modifie aussi l’équation immobilière par une durée d’occupation plus longue et une moindre rotation des logements. La crise du logement risque de durer, car l’offre est contrainte tandis que la demande ne va pas faiblir puisque le nombre de ménages va continuer d’augmenter, non par croissance démographique mais par évolution de la pyramide des âges (multiplicité des personnes âgées vivant seules) et changement des modes de cohabitation (augmentation des séparations et des familles monoparentales).

Si les tendances sociales, patrimoniales et immobilières décrites ici ne sont pas toutes uniquement imputables au grand vieillissement, ce dernier en est coresponsable. Il contribue à les accentuer, sans que nous en ayons toujours conscience, au détriment des jeunes générations. La baisse continue des naissances, malgré un désir d’enfant qui reste fort en France, n’y est sans doute pas étrangère. Sans action corrective, vieillissement et dénatalité risquent de se renforcer mutuellement dans un cercle vicieux que nous voyons déjà à l’œuvre, par exemple, au Japon. ?

- Maxime Sbaihi, Le Grand Vieillissement, Paris, L’Observatoire, 2022.

- Tim Vlandas, « From Gerontocracy to Gerontonomia : The Politics of Economic Stagnation in Ageing Democracies », The Political Quarterly, vol. 94, no 3, 2023, pp. 452-461.

- Antoine Foucher, Sortir du travail qui ne paie plus, La Tour-d’Aigues, Éditions de l’Aube, 2024.

http://www.constructif.fr/bibliotheque/2025-6/grand-vieillissement-et-iniquites-entre-generations.html?item_id=7961

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article