Performance et maîtrise des prix en France

Gérés localement, la production, la fourniture de l'eau potable et le traitement des eaux usées dans l'Hexagone constituent des services publics locaux dont les coûts varient d'une ville à l'autre. Si la question du prix des services d'eau et d'assainissement fait parfois débat, indicateurs chiffrés et analyses multidisciplinaires mettent en évidence la maîtrise des prix des services français et leur performance.

Dans le domaine de l'eau, les Français bénéficient d'un modèle concurrentiel, performant et durable. Chaque jour, chacun d'entre eux consomme puis rejette après usage 148 litres d'eau en moyenne avec une qualité rigoureusement contrôlée par les Agences régionales de santé et une continuité de service 24 heures sur 24. Les consommateurs sont d'ailleurs bien conscients de cet aspect puisque le dernier baromètre TNS Sofres-Centre d'Information sur l'eau, « Les Français et l'eau 1 », révèle que 84 % d'entre eux sont satisfaits de l'eau dans leur commune.

En France, les prix des services d'eau et d'assainissement sont établis suivant un principe simple, selon lequel « l'eau paie l'eau ». Ainsi, dans leur immense majorité, les usagers du service paient l'eau qu'ils consomment pour tous leurs usages domestiques et sa dépollution, exclusivement au travers du règlement de leur facture. De même, les coûts liés aux investissements dans les infrastructures et la gestion globale du service sont payés par la facture. Les prix payés par les usagers reflètent ainsi les charges constatées sur les services, ce qui évite, par exemple, que les ressources tirées des impôts locaux ne servent à combler les déficits d'un service mal géré.

Un prix fixé localement par la collectivité publique

Le prix, fixé dans sa majeure partie par les élus locaux, s'explique d'abord par le niveau de complexité de la gestion du service. Il résulte à la fois des conditions d'accès à l'eau dans le milieu naturel (et son extraction, selon que l'eau soit de surface ou souterraine), de la qualité de l'eau brute, variablement exposée à des sources de pollution, des traitements nécessaires à sa potabilisation et des conditions de distribution via un réseau plus ou moins étendu et récent. Mais il résulte également, et considérablement, des investissements sur les infrastructures, qui peuvent représenter couramment jusqu'à 30 % des charges du service. Ces investissements portent, par exemple, sur la construction d'une nouvelle usine de traitement, la mise en conformité d'un réseau d'eaux pluviales, le remplacement de branchements en plomb...

Le caractère local des prix des services d'eau en France s'explique par le fait que l'eau est une ressource et un produit alimentaire géré territorialement, dans des services locaux. En raison de son poids (1 mètre cube pèse une tonne), son transport entre les territoires aurait une répercussion beaucoup trop importante sur le prix facturé aux consommateurs. Cependant, à terme, la réforme territoriale aura pour effet de gommer certaines disparités tarifaires. En effet, le développement de l'intercommunalité, dont résulte une tendance à la concentration des services, et donc un agrandissement de leur échelle, devrait lisser certaines hétérogénéités.

Une évolution des prix des services maîtrisée à long terme

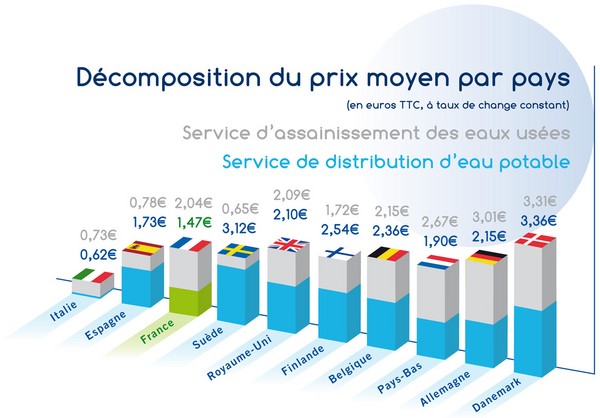

Au regard de la performance globale des services d'eau et d'assainissement, et de leur prix moyen, les Français bénéficient d'un bon rapport qualité/prix. C'est ce que met en évidence depuis une quinzaine d'années une étude réalisée par le cabinet NUS Consulting pour la FP2E, en comparant les prix des services d'eau et d'assainissement dans les cinq plus grandes villes de dix pays d'Europe (Allemagne, Belgique, Danemark, Espagne, Finlande, France, Italie, Pays-Bas, Royaume-Uni, Suède, soit un échantillon de 50 millions d'habitants, dont plus de 4 millions en France 2). En effet, en 2015, il est ressorti de ce baromètre que le prix moyen des services d'eau et d'assainissement en France se situe 13 % en dessous de la moyenne européenne. Cet écart s'est creusé au cours des deux dernières années, puisqu'il était de 11 % en 2013.

PRIX MOYEN DE SERVICES D'EAU ET D'ASSAINISSEMENT DANS LES CINQ PLUS GRANDES VILLES DE DIX PAYS D'EUROPE

Source : étude NUS Consulting, 2015.

Ce prix moyen, de 3,52 euros/m3 (contre 4,05/m3 en moyenne pour l'ensemble de l'échantillon européen), est un chiffre intéressant pour mesurer la compétitivité des services d'eau en France. Si ce n'est pas l'eau, en tant que ressource issue du milieu naturel, qui a un coût, mais le service qui l'entoure, les volumes d'eau livrés à domicile pour quelques euros permettent de resituer son accessibilité pour les consommateurs. En moyenne, pour 3,52 euros, un foyer peut consommer 1 000 litres d'eau, soit une tonne ! C'est-à-dire 0,3 centime d'euro par litre d'eau potabilisée, acheminée puis collectée et retraitée après usage. Les comparaisons avec d'autres produits consommables sont difficiles à établir, pour ne pas dire inexistantes.

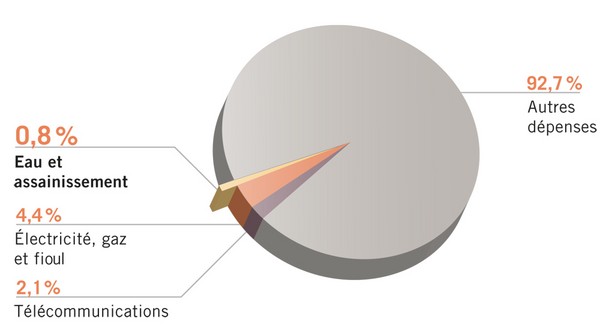

Par ailleurs, la stabilité du budget des foyers français consacré à l'eau illustre également le maintien de la maîtrise des prix des services d'eau et d'assainissement. En effet, la part du budget des ménages consacrée aux dépenses liées à l'eau est en moyenne de 0,8 %, depuis huit ans. En comparaison, les ménages consacrent 4,4 % de leur budget aux dépenses liées à l'électricité et au gaz, et 2,2 % à celles liées aux télécommunications. Cette dépense en eau correspond en moyenne à 1 euro par jour et par famille, soit l'équivalent du prix d'une baguette de pain.

PART DE L'EAU DANS LE BUDGET DES MÉNAGES (EN %, CHIFFRES 2013)

Source : Bureau d'information et de prévisions économiques (Bipe), d'après Insee, comptes nationaux.

Autre signe d'efficacité économique des services français : leur évolution annuelle moyenne, qui est plus contenue que sur l'ensemble de l'échantillon européen. Entre 2013 et 2015, les prix français ont connu une hausse de 2 %, soit une progression moins rapide que celle des autres pays du panel européen, qui affichent une augmentation annuelle moyenne de 2,6 %. Le maintien de la maîtrise des prix en France est d'autant plus remarquable que le taux de TVA appliqué aux services d'assainissement a connu un relèvement sans précédent, en passant successivement de 5,5 % à 7 % au 1erjanvier 2012 puis à 10 % au 1erjanvier 2014.

Préserver l'accès à l'eau des plus démunis

Une attention particulière doit néanmoins être portée aux plus démunis, pour préserver leur accès à l'eau. Pour cela, nombre de collectivités s'appuient sur les expertises des entreprises de l'eau, qui conçoivent et mettent en œuvre des solutions adaptées aux besoins des abonnés en difficulté. Depuis plus de dix ans, elles apportent une contribution volontaire aux Fonds de solidarité pour le logement (FSL) dans les trois quarts des départements. Ces dispositifs traitent en moyenne 35 000 dossiers par an pour des abandons de créances à hauteur de 2,4 millions d'euros. D'autres initiatives locales menées par les entreprises de l'eau conjointement avec les autorités organisatrices et les services sociaux communaux existent, comme l'émission de « chèques eau », qui apportent une réponse préventive et locale à un nombre croissant d'abonnés. Par ailleurs, les collectivités font appel aux entreprises dans le cadre de la démarche d'expérimentation de nouvelles structures tarifaires, à caractère social, lancée en 2015 par le gouvernement dans une cinquantaine de collectivités (au sein du Syndicat des eaux d'Île-de-France, à Bordeaux ou à Lille, par exemple).

De nécessaires politiques d'investissements à long terme

Pour autant, ni le bon positionnement des services d'eau et d'assainissement français dans le paysage européen ni la satisfaction globale des usagers français ne peuvent exclure une attention particulière quant à l'optimisation de la performance des services sur la durée. Des points de vigilance doivent être observés, particulièrement au regard du niveau actuel des investissements dans les infrastructures.

En France, l'investissement dans les infrastructures s'élève chaque année à près de 6 milliards d'euros pour améliorer la qualité des services d'eau et d'assainissement, dont un peu moins de 1 milliard proviennent des entreprises de l'eau, et le reste des collectivités elles-mêmes avec l'aide des agences de l'eau, des départements et des régions 3.

La mise en œuvre de politiques pluriannuelles d'investissement est indispensable à la maîtrise, sur le long terme, des services d'eau et d'assainissement.

Or, si les bons indicateurs évoqués plus haut sont le fruit d'efforts relativement récents, certaines données observées par ailleurs traduisent une tendance à la baisse des investissements dans les infrastructures qui est préoccupante. Notamment, le taux de renouvellement annuel des réseaux d'eau potable et les investissements qui y sont liés, qui devrait être doublé pour permettre un renouvellement des réseaux en cohésion avec leur durée de vie 4. Aussi les observateurs du secteur s'accordent-ils à estimer que l'objectif de renouvellement devrait être de l'ordre de 1,2 % du linéaire par an en moyenne nationale. Autrement dit, les investissements de renouvellement, qui sont de l'ordre de 800 millions d'euros par an, pourraient être doublés et atteindre 1,6 milliard d'euros environ.

En réalité, la tarification doit permettre de concilier la protection des ressources, la fourniture des services de distribution et d'assainissement et le financement des investissements nécessaires à une gestion durable des infrastructures. Ces impératifs appellent les collectivités à la prudence et à ne pas adopter, sur la durée, des politiques de sous-investissement fondées sur une logique de low-cost, qui auraient pour effet de provoquer des augmentations brutales des prix pour les générations futures.

Pour maintenir l'équilibre des services dont elles ont la responsabilité, les collectivités locales peuvent s'appuyer sur les expertises des entreprises de l'eau dans le cadre de partenariats de plus en plus diversifiés. Il est surtout important de mesurer, collectivement, l'atout considérable de la performance de l'ensemble de la filière industrielle française de l'eau. Structurée sur la base de réflexions entre acteurs publics et privés, PME et groupes, elle représente un atout pour le maintien de nos performances en France et constitue un tissu économique unique en Europe, qui contribue à la compétitivité française à l'international et à l'exportation de nos savoir-faire.

Les entreprises de l'eau et les 900 entreprises de toutes tailles qui la composent sont à l'origine de nombreuses innovations mises en œuvre sur notre territoire et sur tous les continents. En termes de retour d'expérience, le dynamisme de la filière produit, d'ailleurs, un cercle vertueux : les activités de nos entreprises sur le sol français leur permettent de s'exporter sur tous les continents en retour, elles tirent parti de leurs expériences à l'international en transposant sur le marché domestique les meilleures pratiques expérimentées à l'étranger. Le développement des réseaux « intelligents », entrepris initialement aux États-Unis et en Asie, ou encore la mise en œuvre des technologies de réutilisation des eaux usées, pour laquelle elles ont acquis une grande maturité sur de nombreux sites en Australie, au Moyen-Orient et dans certains pays d'Europe du Sud, sont de bonnes illustrations de leur capacité à implanter en France des innovations d'abord éprouvées hors de l'Hexagone.

Enfin, pour que les services d'eau en France soient maintenus sur la voie de l'optimisation de leur performance, il est indispensable que la commande publique renforce l'innovation issue de cette filière. A fortiori, qu'elle fasse de cette dernière un axe stratégique dans la définition de l'organisation des services et un critère d'attribution des missions externalisées.

- Baromètre TNS Sofres-Centre d'Information sur l'eau, « Les Français et l'eau », 2014.

- Étude NUS Consulting sur les prix des services d'eau et d'assainissement dans les cinq plus grandes villes de dix pays d'Europe, réalisée sur la base d'une facture annuelle type de 120 m3 (consommation de référence Insee pour un foyer, toutes taxes comprises au 1erjanvier 2015), 2015.

- Source : étude Bipe sur les services publics d'eau et d'assainissement en France, 2015.

- Actuellement, 0,6 % des réseaux d'eau potable sont renouvelés en moyenne chaque année. À ce rythme, il faudrait 160 ans pour les remplacer, alors que la durée de vie d'une canalisation est en principe de 30 à 80 ans.

http://www.constructif.fr/bibliotheque/2016-3/performance-et-maitrise-des-prix-en-france.html?item_id=3521

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article