Cinq idées reçues sur le « low cost »

Après avoir conquis l'aérien et s'être durablement implanté dans la distribution alimentaire, le « low cost » se diffuse aujourd'hui dans des secteurs tels que l'automobile, la construction, la banque, l'assurance ou les services à la personne. Il suscite encore la défiance et fait souvent l'objet d'interprétations erronées... Explications.

Apparu dès la fin des années 1940 dans la grande distribution alimentaire en Allemagne, le « low cost » constitue un modèle économique cohérent, qui repose sur un principe intangible : simplifier à l'extrême les produits et services, ce qui permet en retour de diminuer les coûts et les prix. Ce modèle se distingue de pratiques commerciales de baisse des prix telles que les promotions ou de pratiques de baisse des coûts comme la délocalisation, qui ne reposent pas sur une redéfinition des besoins des consommateurs dans le sens du minimalisme.

S'il rencontre un certain succès auprès des consommateurs, ce nouveau modèle alimente souvent la critique et le soupçon. Dans cet article, nous passons en revue quelques idées reçues qui, en dépit de leur « fond de vérité », reposent sur une vision réductrice du phénomène « low cost ».

Première idée reçue : « Baissez les coûts et les prix, vous serez "low cost" ! »

Si le « low cost » relève à l'évidence d'une logique de baisse des coûts, toute production à faible coût ne saurait pour autant s'en revendiquer, sous peine d'y inclure l'ensemble des produits dont la fabrication a été délocalisée, comme l'iPhone d'Apple ou les skis de marque Rossignol. Si le « low cost » s'accompagne dans certains cas d'une délocalisation de la production, à l'image de la Logan, la délocalisation ne constitue ni une condition nécessaire, ni une condition suffisante pour être qualifié de « low cost ». Il convient également de distinguer le « low cost » d'autres pratiques de réduction des coûts qui ne modifient en rien les contours du produit final, telles que le recours à la vente en ligne, le lean management, les économies d'échelle, l'outsourcing ou les innovations de procédé.

De même, si le « low cost » entraîne souvent des baisses de prix, toute pratique de prix bas ne peut être assimilée à du « low cost ». Le « low cost » n'a pas le monopole du prix bas, comme en témoignent des pratiques telles que les promotions, soldes ou prix d'appel : considère-t-on qu'une entreprise de luxe se transforme temporairement en opérateur « low cost » lorsqu'elle effectue des rabais ?

Pour cerner la véritable nature du « low cost », il faut partir de la demande finale, c'est-à-dire du consommateur, et non des coûts ou des prix. Le « low cost » est un modèle qui a su réinterroger les besoins des consommateurs, pour les redéfinir dans le sens d'une simplification à l'extrême. Chaque produit est en quelque sorte « mis à nu », « découpé », « dépouillé » de ses fonctions annexes jusqu'à n'en retenir que le cœur, c'est-à-dire la fonction essentielle, celle qui satisfait un besoin minimal. Par exemple, lorsqu'un client achète une voiture « low cost », quel est son besoin premier ? Celui de se déplacer en toute sécurité et avec un faible coût d'entretien, plutôt que d'afficher son statut social.

En redéfinissant les besoins, le « low cost » a réussi à construire un modèle économique cohérent : la simplification des produits qui en résulte permet de faire baisser les coûts de production et, par effet de translation, le prix moyen.

Deuxième idée reçue : « Le "low cost" a envahi toute l'économie »

Si l'on retient une acception stricte du « low cost », force est de constater que ce modèle reste cantonné à quelques secteurs d'activité, au sein desquels il occupe une place souvent limitée. Sa diffusion à l'ensemble de l'économie est d'ailleurs fortement improbable, certains secteurs échappant durablement à son emprise. Par exemple, dans le luxe, l'idée de simplifier à l'extrême les fonctionnalités d'un produit à forte image de marque et à fort contenu statutaire n'a pas grand sens.

Le « low cost » opère aujourd'hui dans cinq secteurs d'activité principaux : la distribution de détail, l'aérien, la banque-assurance, l'automobile et quelques services à la personne.

Le transport aérien court/moyen courrier est aujourd'hui le seul marché sur lequel il se soit véritablement imposé, au point de détrôner les acteurs traditionnels : en Europe, les compagnies « low cost », représentent aujourd'hui 40 % du marché, avec deux leaders (Ryanair, easyJet).

De son côté, le hard discount, très présent en Allemagne avec les deux pionniers Aldi et Lidl, a longtemps occupé une place limitée dans le paysage français, avant de connaître une forte progression au cours de la période 2000-2009 : sa part de marché atteint aujourd'hui 14 %.

Parmi les nouveaux champs du « low cost », se trouve la banque de détail, au travers du modèle de la « banque directe », qui fait d'Internet le canal principal de relation avec le client, en lieu et place des agences bancaires. La banque directe représente aujourd'hui 2 % des 72 millions de comptes courants et il est peu probable qu'elle conquière une part significative du marché, compte tenu de l'attachement de la majorité des clients au modèle de la banque à guichets.

Dans le sillage de la banque directe, le « low cost » s'est diffusé également sur le marché de l'assurance, avec « l'assurance directe » - principalement sur le segment automobile - dont la part de marché mondiale atteint 3 %.

Le phénomène « low cost » a également pénétré certaines industries de biens de consommation. Dans l'automobile, il se résume pour l'heure à une seule entreprise : Dacia, filiale de Renault, au travers de la gamme de voitures Logan. En dépit d'une forte croissance, le « low cost », automobile reste limité, y compris dans un pays comme la France, où il représentait 3 % des ventes de voitures neuves en 2009. Outre l'automobile, le « low cost » a fait également son apparition dans le domaine de la construction immobilière, avec la société Maisons Elika, filiale de Bouygues Immobilier.

En dernier lieu, il est présent dans plusieurs activités de service à la personne telles que la coiffure, les salles de gym, la téléphonie mobile, les agences immobilières ou l'hôtellerie. Sur chacun de ces marchés, il reste une activité de niche, qui cohabite avec des offres plus traditionnelles.

Troisième idée reçue : « Le "low cost", c'est le marché

du pauvre »

Il est parfois avancé que ce type de consommation est d'abord l'expression d'une contrainte de revenu, s'opérant moins par choix que par nécessité. Force est de constater qu'il existe une corrélation entre consommation « low cost » et niveau de revenu dans un secteur comme l'alimentaire. Aux États-Unis, plusieurs chercheurs ont montré que la fréquentation du hard discounter Wal-Mart était d'abord le fait de ménages à faible revenu. En France, on constate également que la part des dépenses réalisées dans le hard discount diminue avec le niveau de revenu.

Pour autant, plusieurs faits stylisés viennent relativiser la thèse d'un lien univoque entre consommation « low cost » et niveau de revenu : si la part de marché du hard discount est seulement de 14 %, 61 % des Français le fréquentent, sans pour autant en faire leur magasin exclusif ; le « low cost » se développe aussi sur des marchés qui s'adressent d'abord aux ménages les plus aisés, à l'image de l'aérien ou de la banque en ligne.

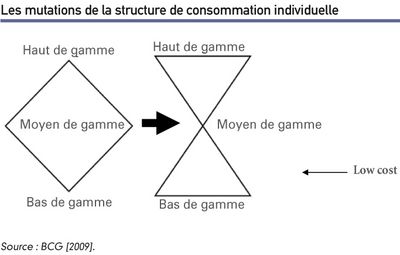

Loin d'être réductible à une problématique de pouvoir d'achat, la demande de « low cost » témoigne aussi de l'émergence de nouveaux comportements de consommation, dont le point de départ est une remise en cause de l'offre traditionnelle. Par exemple, les opérateurs historiques ont développé des logiques de package, consistant à englober dans un même forfait un ensemble de prestations hétérogènes et dont le client n'a pas toujours besoin. L'essor du « low cost » et de son offre dépouillée s'interprète alors comme la volonté du consommateur d'assembler lui-même les différents composants qui formeront la prestation finale. De même, grâce au « low cost », le client peut mieux redéfinir la partition entre les produits et services qui relèvent de la sphère des « commodités » et ceux qui méritent d'entrer dans l'univers de la marque, de l'identité, du statut social. La même personne peut d'ailleurs développer un comportement très paradoxal, roulant en voiture « low cost », tout en continuant à acheter un parfum de luxe. Le « low cost » participe ainsi à un mouvement plus global de « polarisation » des comportements de consommation (voir figure ci-dessous).

Quatrième idée reçue : « le "low cost" est l'ennemi de la qualité »

Si le « low cost » est souvent synonyme de bas prix, ses détracteurs affirment qu'il s'agit en réalité d'une baisse en trompe-l'œil : ce que les consommateurs gagneraient en baisse de prix, ils le perdraient en qualité. Débattre de la « qualité » des produits « low cost » se révèle périlleux, tant il est vrai que la qualité est une notion multiforme. Par exemple, dans le transport aérien, lorsque l'on stigmatise la qualité insuffisante des compagnies « low cost », de quoi parle-t-on ? Si l'on pense à la qualité du service après-vente, certaines compagnies « low cost » posent en effet problème, à l'image de Ryanair. En revanche, si l'on s'attache à la ponctualité, les études empiriques montrent que les vols « low cost » sont en moyenne plus ponctuels que ceux des compagnies historiques. De même, en matière de sécurité aérienne, les grandes compagnies « low cost » ne se révèlent pas moins sûres que les grandes compagnies traditionnelles.

Plus fondamentalement, le débat sur la qualité repose sur un présupposé qui mérite d'être questionné : plus de qualité serait toujours désirable pour le consommateur. En réalité, deux composantes de la qualité doivent être distinguées : la qualité non négociable, qui ne fait l'objet d'aucun arbitrage avec le prix et la qualité accessoire. S'il simplifie le produit, le « low cost » ne touche pas à la qualité non négociable : ainsi, dans le domaine alimentaire, les études et tests menées par des associations de consommateurs et par le Conseil national de l'alimentation concluent à une qualité intrinsèque équivalente des produits « low cost » par rapport aux produits de marque. En revanche, le « low cost » supprime la qualité accessoire ou la transforme en options payantes, sur lesquelles il réalise d'ailleurs de confortables marges.

Mais au-delà de cette qualité minimale, le niveau de qualité relève de l'accessoire et doit être mis en relation avec le surprix qu'il occasionne pour le client. Par exemple, en matière automobile, tous les consommateurs ne jugent pas nécessaire de disposer d'un autoradio, de la climatisation ou de vitres électriques : pourquoi payer pour des options non souhaitées ? En proposant des produits toujours plus sophistiqués, les producteurs ont oublié que la qualité ne constitue pas une fin en soi et qu'elle doit être toujours justifiée au regard du prix payé.

Cinquième idée reçue : « le "low cost" est l'ennemi de l'emploi »

Il est parfois avancé que la prospérité du« low cost » se ferait sur le dos de ses salariés, le réduisant ainsi à un artifice fondé sur le faible coût du travail.

Concernant les rémunérations, aucune étude exhaustive ne permet à ce jour de comparer les rémunérations et conditions de travail des entreprises « low cost » avec leurs équivalentes qui ne le sont pas. Nous disposons toutefois de quelques indices épars sur le cas de l'aérien, qui permettent d'avancer deux constats :

- si le niveau des rémunérations absolues, pour des postes et des profils de candidats comparables (âge, expérience) est sensiblement équivalent, les « low cost » pratiquent la rémunération à la performance, la part variable du salaire pouvant atteindre jusqu'à 50 % ;

- les rémunérations relatives sont inférieures dans les compagnies « low cost », compte tenu de la forte productivité du travail.

Pour autant, il serait erroné de résumer les performances des compagnies « low cost » à une question de moindre coût salarial : les écarts de rémunérations dans l'aérien n'expliquent à eux seuls que 5 % de l'écart de coût total entre un « low cost » et une compagnie traditionnelle.

Concernant l'impact du « low cost » sur le niveau d'emploi, le modèle « low cost », basé sur de forts gains de productivité, est souvent perçu comme un vecteur de destruction d'emplois. Mais c'est oublier que les gains de productivité permettent de diminuer le prix du produit, ce qui augmente en retour la demande et l'emploi. Ainsi, la libéralisation du transport aérien en Europe a conduit à une baisse des prix et à une hausse du niveau de l'emploi dans les compagnies aériennes de 6 % entre 1992 et 2001. Bien entendu, l'emploi n'augmente pas de manière uniforme dans toutes les entreprises : celles qui réalisent les gains de productivité les plus élevés se développent rapidement, tandis que les autres stagnent, voire périclitent. Un processus similaire de « destruction créatrice » (Joseph Schumpeter) a été observé dans la distribution alimentaire : après l'entrée de Wal-Mart sur le marché américain, plus de 25 chaînes de supermarchés ont été acculées à la faillite, mais cette destruction d'emplois a été plus que compensée par les créations d'emplois au sein de Wal-Mart.

En second lieu, la baisse du prix du produit « low cost » conduit les consommateurs à augmenter leur demande pour d'autres produits, notamment complémentaires. À nouveau, le « low cost » aérien constitue un cas d'école : l'économie réalisée sur le prix du billet d'avion conduit les passagers à dépenser plus sur place ou à réserver un hébergement de standing supérieur. Le faible prix du billet peut également inciter un individu à acheter une résidence secondaire dans la région desservie par le « low cost », créant ainsi une demande locale de biens et services.

Alors que le « low cost » est souvent présenté comme l'ennemi de la qualité, de l'emploi et du consommateur, la principale victime « collatérale » du « low cost » est sans doute à rechercher ailleurs, du côté des entreprises installées, dont les positions acquises se voient déstabiliser par l'irruption de ce nouveau modèle économique.

En pratiquant des prix faibles, en modifiant radicalement les contours du besoin satisfait, le « low cost » est venu instaurer un nouveau benchmark, à l'aune duquel les performances des opérateurs installés sont désormais évaluées. Par une sorte d'inversion des rôles, ce sont les opérateurs installés qui sont aujourd'hui mis en demeure de mieux justifier aux yeux des consommateurs leur prix, leur valeur ajoutée. Les opérateurs qui y parviendront - en misant notamment sur l'innovation, la qualité de service, le luxe - verront leur crédibilité augmenter, tandis que les autres rejoindront les rangs des producteurs de « commodités ». En ce sens, le « low cost » opère comme un vecteur de polarisation de la valeur à l'intérieur d'un secteur : malheur à celui qui se trouve au milieu de la gamme !

Bibliographie

- Charles Beigbeder, Le low cost, un levier pour le pouvoir d'achat, Rapport pour le ministère de l'Économie et des Finances, 2007

- Emek Basker, « The Causes and Consequences of Wal-Mart's Growth », Journal of Economic Perspectives, n° 21, 2007, p. 177-198

- Adryan Ryans, Beating Low Cost Competition : How Premium Brands Can Respond to Cut-price Rivals, Chichester (Royaume-Uni), John Wiley & Sons, 2009

http://www.constructif.fr/bibliotheque/2011-2/cinq-idees-recues-sur-le-«-low-cost-».html?item_id=3078

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article