Défense commerciale renforcée et concurrence mieux régulée : deux armes pour l’Europe

Ce dont souffre l’Europe, c’est moins d’une politique de concurrence trop forte que d’une politique de défense commerciale trop faible. Face aux pratiques anticoncurrentielles mises en œuvre sur le sol européen, il faut poursuivre la lutte contre les cartels et améliorer la détection des abus de position dominante, tout en contrôlant mieux les fusions-acquisitions. Pour lutter contre la concurrence déloyale, mobiliser davantage les instruments de défense commerciale s’impose également, notamment en matière de dumping et de subventions publiques étrangères.

À l’heure où l’industrie européenne est prise en tenaille entre les Gafam américains et les nouveaux géants chinois activement soutenus par la puissance publique, l’inquiétude se fait jour en Europe sur une forme d’« impuissance » de notre continent. Ainsi, l’interdiction en février 2019 de la fusion entre Alstom et Siemens a suscité de vives critiques sur la politique de concurrence européenne, accusée d’empêcher la formation de nouveaux géants. Ces débats sont alimentés par un sentiment de décrochage économique de l’Europe. En 2008, sur les 500 premières entreprises mondiales (par leur chiffre d’affaires) 171 étaient européennes, 150 américaines et 28 chinoises. Dix ans plus tard, seules 122 entreprises européennes figurent dans ce même classement, contre 126 américaines et 110 chinoises.

La politique de la concurrence, un instrument nécessaire pour l’Europe

Il est parfois affirmé que la politique de concurrence affaiblirait la compétitivité de nos entreprises, en leur imposant des contraintes que les autres pays ne s’infligent pas. Cette affirmation est en réalité discutable. Tout d’abord, la plupart des pays dans le monde disposent d’une politique de concurrence équivalente à celle mise en œuvre en Europe. De plus, en luttant contre les cartels et les abus de position dominante, en contrôlant les projets de fusion-acquisition, l’Europe se protège contre des comportements qui nuisent à la croissance et qui peuvent émaner d’entreprises non européennes.

Pour autant, la politique de concurrence européenne reste perfectible, en particulier dans sa capacité à intervenir avec des outils adaptés dans le domaine du numérique.

La lutte contre les cartels

Le premier volet de la politique de concurrence, appelé « antitrust », vise à lutter contre les pratiques de cartel et d’abus de position dominante.

Commençons par les cartels, pratique collective consistant pour des entreprises concurrentes à s’entendre en secret dans le but de figer la concurrence. Le résultat d’un cartel est d’augmenter artificiellement les profits au détriment des clients, sans aucune contrepartie en termes d’efficacité. Les cartels se développent pour l’essentiel sur des marchés de produits intermédiaires, utilisés dans le processus de production. Lutter contre les cartels permet ainsi de préserver la compétitivité d’autres entreprises.

L’Union européenne lutte sévèrement contre ces pratiques, au titre de l’article 101 du traité sur le fonctionnement de l’Union européenne (TFUE) et au moyen de sanctions pécuniaires. Plus de 8,2 milliards d’euros d’amendes ont été ainsi infligés au cours de la période 2016-2020. Pour autant, la politique anticartels n’a rien de spécifique et se retrouve aujourd’hui dans plus de 100 juridictions dans le monde.

En luttant contre les cartels, l’Union européenne se prémunit également de pratiques mises en œuvre sur son sol par des entreprises non européennes. Le droit de la concurrence vise toute entreprise, quelle que soit sa nationalité, qui enfreint les règles de concurrence en vigueur à l’intérieur de l’espace européen. À titre d’exemple, la Commission a infligé, en 2019, 368 millions d’euros de sanction à trois entreprises pour avoir formé une entente sur la fourniture de ceintures de sécurité, d’airbags et de volants de direction à des producteurs d’automobiles européens. Les trois fournisseurs sont tous non européens, tandis que les victimes de l’entente sont des entreprises européennes.

La lutte contre les abus de position dominante

Le second volet de l’antitrust vise à prohiber les abus de position dominante, à travers l’article 102 du TFUE. Cet article réprime des pratiques diverses (telles que des accords d’exclusivité, un refus d’accès au marché, des ventes liées, un dénigrement, etc.) dont l’objet et l’effet conduisent à exclure ou marginaliser un concurrent aussi efficace, souvent de plus petite taille. Les premières victimes des abus de position dominante sont donc d’autres entreprises. En luttant contre ces pratiques, la politique de la concurrence permet à des entreprises prometteuses, qui contribuent au renouvellement du tissu productif, d’exploiter pleinement leur potentiel. Elle participe ainsi au développement de nouveaux marchés et à l’émergence de nouveaux géants.

Comme pour les cartels, la lutte contre les abus de position dominante concerne toute entreprise qui met en œuvre des pratiques anticoncurrentielles sur le sol européen, quelle que soit sa nationalité. Ainsi, à trois reprises, la Commission a condamné Google pour différents abus de position dominante. Le montant total des sanctions dépasse les 8 milliards d’euros.

L’enjeu aujourd’hui est moins de « déshabiller » la politique antitrust que de l’adapter aux nouvelles réalités économiques, notamment face aux géants du numérique. À cet égard, la Commission européenne a rendu public en décembre 2020 une proposition de règlement qui vise directement les marchés numériques (Digital Market Act). Elle introduit des règles applicables aux plateformes qui se comportent en « contrôleurs d’accès » (gatekeepers). Ces plateformes seront soumises au respect d’un ensemble d’obligations et d’interdictions ex ante. Par exemple, un gatekeeper ne pourra plus utiliser les données provenant des entreprises utilisatrices pour concurrencer ces dernières (prohibition de l’auto-préférence). On voit ici que la politique de concurrence se déplace de l’ex post vers l’ex ante et s’apparente presque à une politique de régulation. Plus encore, en cas de violation des obligations et interdictions, la Commission pourra infliger au gatekeeper non seulement des amendes mais aussi, en cas d’infractions systématiques, des mesures correctives comportementales voire structurelles, du type démantèlement.

Un contrôle des fusions-acquisitions

Outre la politique antitrust, l’Europe s’est dotée depuis 1990 d’un contrôle préalable des opérations de fusion-acquisition, dénommé « contrôle des concentrations ». L’idée est qu’une fusion peut entraîner des gains d’efficacité mais également réduire la concurrence sur le marché, en faisant monter les prix, en réduisant la variété des produits ou l’incitation à innover. À la suite de l’interdiction en 2019 du projet de fusion entre Alstom et Siemens, la Commission européenne a été accusée d’être trop sévère dans son contrôle et de brider ainsi la constitution de champions européens.

La Commission européenne est-elle vraiment trop sévère ? Les données disponibles ne permettent pas de conforter cette idée : en moyenne, 90 % des transactions notifiées à la Commission sont autorisées sans condition dès la phase d’enquête préliminaire. Sur les 7 934 concentrations notifiées à la Commission européenne depuis la création du règlement européen relatif au contrôle des concentrations en 1990, seules 30 transactions ont fait l’objet d’une interdiction, soit 0,4 % des cas. Les autorités administratives américaines font preuve d’une sévérité beaucoup plus grande. Ajoutons à cela que le contrôle porte sur toute entreprise, quelle que soit sa nationalité, dès lors qu’elle opère sur le sol européen. De ce fait, le contrôle s’applique également aux entreprises extra-européennes ayant des activités commerciales dans l’Union européenne.

Au-delà de ces aspects statistiques, le postulat selon lequel il faudrait laisser se constituer à tout prix des entreprises de grande taille mérite d’être questionné. En effet, la taille d’une entreprise n’est une condition ni nécessaire ni suffisante de performance. Pensons par exemple aux entreprises sur des niches de marché qui génèrent des marges très importantes et exportent massivement, à l’instar de celles qui forment le fameux Mittelstand allemand. Par ailleurs, les travaux académiques ont mis en évidence l’existence d’une relation positive entre les performances à l’exportation des entreprises et le degré de concurrence auquel elles sont confrontées sur leur marché propre domestique. Dès lors, une « mise en sommeil » du contrôle risquerait d’engendrer une forte concentration industrielle, avec pour conséquence une augmentation artificielle des marges et in fine des prix en Europe, ainsi qu’une réduction de l’incitation à innover.

Pour autant, le contrôle des concentrations en Europe n’est pas exempt de toute marge d’amélioration. À la suite de l’affaire Siemens-Alstom, la Commission a engagé une révision en profondeur de son approche, que ce soit dans la définition des marchés pertinents ou dans l’appréhension de la concurrence potentielle. Des propositions de réforme sont attendues pour 2021.

La politique de défense commerciale,

un instrument en voie de renforcement

Aux côtés de la politique de concurrence, l’Europe dispose, comme tous les membres de l’Organisation mondiale du commerce (OMC), d’une politique de défense commerciale, qui vise à lutter contre des pratiques commerciales étrangères jugées « déloyales ». Elle porte principalement sur deux types de comportements : le dumping et les subventions publiques étrangères. En pratique, l’Union européenne a tendance à moins mobiliser sa politique de défense commerciale, comparativement à ses partenaires commerciaux, mais la situation connaît une évolution notable depuis 2018.

Commençons par le dumping. Lorsqu’une entreprise vend une marchandise à l’export moins cher que sur son marché domestique, elle peut s’exposer à des mesures antidumping de la part du pays importateur. En pratique, ces mesures consistent en l’instauration de barrières douanières – dénommées droit antidumping (DAD) – pour compenser cet écart de prix constaté. Les règles de l’OMC imposent à tout pays souhaitant mettre en place un instrument antidumping de prouver l’existence de trois éléments concomitants : une pratique de dumping, un préjudice subi par son industrie, un lien causal entre le dumping et le préjudice en question.

Quant aux subventions publiques étrangères, un pays qui subventionne une entreprise ou une industrie domestique donnée pour lui permettre d’exporter des biens artificiellement bon marché s’expose à des mesures antisubventions de la part du pays importateur. Ces mesures consistent le plus souvent en des barrières douanières sous la forme de taxes. Les accords de l’OMC imposent en théorie la notification des subventions, même si en pratique aucun mécanisme coercitif n’existe.

Un moindre usage de la défense commerciale en Europe

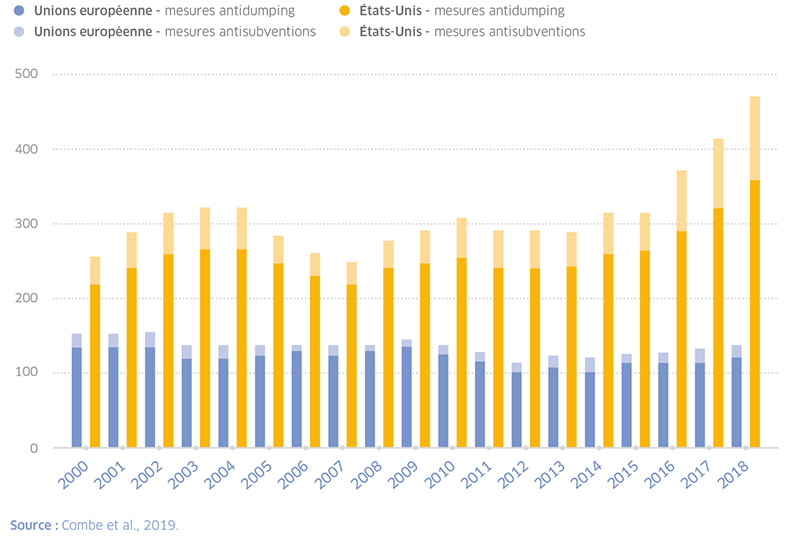

En pratique, l’Union européenne fait traditionnellement moins usage que d’autres de ses instruments de défense commerciale, notamment lorsqu’on la compare aux États-Unis 1. Ainsi, avant même l’investiture de Donald Trump en 2016, le nombre de mesures de défense commerciale en vigueur aux États-Unis était presque trois fois plus important qu’en Europe (375 mesures contre 128 en 2016), pour un volume d’importations de marchandises en provenance du reste du monde similaire.

INSTRUMENTS DE DÉFENSE COMMERCIALE : COMPARAISON ÉTATS-UNIS - EUROPE

Comment expliquer une telle prudence de l’Europe ?

En premier lieu, l’Europe a longtemps présenté un front désuni sur ce sujet, avec une ligne de fracture entre deux blocs d’États membres. D’un côté, les pays du « Nord » s’opposent à la lutte contre le dumping, qu’ils considèrent comme une forme de protectionnisme. De l’autre, les pays du « Sud » ont plus volontiers tendance à vouloir protéger leurs industries grâce aux instruments de défense commerciale.

En second lieu, l’Europe a « surtransposé » les règles multilatérales de l’OMC. Par exemple, l’Europe a ajouté le critère dit d’« intérêt de l’Union », qui requiert la prise en compte des intérêts de l’ensemble des parties, c’est-à-dire non seulement des producteurs de l’Union mais aussi des importateurs, des industriels des filières amont et aval ainsi que des consommateurs finaux.

En troisième lieu, sur un plan institutionnel, la possibilité d’un veto des États membres sur les décisions de la Commission rend plus difficile l’instauration de mesures antidumping ou antisubventions définitives.

Un renforcement récent de la défense commerciale

Néanmoins, plusieurs signaux et événements récents laissent présager une réelle évolution de l’Europe sur le rôle clé de la défense commerciale.

Tout d’abord, l’insuffisante fermeté européenne dans le cas de l’industrie photovoltaïque en 2013 a conduit à un revirement de position de l’Allemagne, où l’industrie locale a été sévèrement affectée par le dumping des exportateurs chinois. De plus, les fortes tensions commerciales de l’année 2018 entre les États-Unis et l’Union européenne ont alimenté une prise de conscience collective de la nécessité de constituer une « Europe-puissance ».

C’est dans cette perspective que les instruments de défense commerciale de l’Union européenne ont fait l’objet d’un premier renforcement en 2018. Par exemple, une nouvelle méthodologie de calcul permet de mieux traiter les cas de dumping en provenance de pays tiers sans économie de marché. En dépit de ces récents assouplissements, l’Union européenne conserve encore une forme de « surtransposition » des conditions de l’OMC.

Plus récemment, la Commission a entrepris de renforcer ses règles en matière de subventions publiques étrangères, en adoptant en juin 2020 un livre blanc, qui devrait déboucher sur des propositions législatives en 2021.

Un premier pas vers le filtrage des investissements étrangers

Au-delà de la lutte contre le dumping et les subventions publiques, l’Union européenne s’est récemment penchée sur la question du rachat d’entreprises européennes par des investisseurs non européens dans des secteurs jugés stratégiques. Cette attention nouvelle fait suite à certaines opérations de prise de contrôle qui ont marqué les esprits, à l’image de la vente du Pirée, plus grand port hellène, à l’entreprise publique chinoise Cosco.

Il n’existait pas, jusqu’en 2019, de règlement européen sur le filtrage des investissements directs étrangers (IDE), qui relevait uniquement de dispositifs nationaux. Le nouveau règlement, entré en vigueur en avril 2019, instaure un système d’information entre les États membres sur les IDE touchant des secteurs stratégiques.

Il s’agit d’un premier pas vers une politique commune. Pour l’heure, ce nouveau dispositif fonctionne comme un simple mécanisme d’alerte, consistant à informer tous les États membres d’un éventuel projet d’investissement direct étranger qui pourrait être problématique au regard de la sécurité de l’Europe.

- Voir Emmanuel Combe, Paul-Adrien Hyppolite et Antoine Michon, « L’Europe face aux nationalismes économiques américain et chinois », Fondapol, novembre 2019. Les trois

tomes de cette étude sont disponibles sur le site www.fondapol.org.

http://www.constructif.fr/bibliotheque/2021-3/defense-commerciale-renforcee-et-concurrence-mieux-regulee-deux-armes-pour-l-europe.html?item_id=5776

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article