Les enjeux économiques de la décarbonation

L’objectif de neutralité carbone en 2050 souligne la nécessité d’une transformation profonde. Il s’agit tout à la fois d’adapter le système énergétique, de renouveler ou de rénover les parcs de bâtiments et de véhicules et de transformer les infrastructures de mobilité et une grande partie du capital industriel. Une forte accélération des mesures de réduction des émissions implique, en contrepartie d’un effort accru d’investissement et d’un avantage écologique, une moindre consommation et davantage d’inflation.

Toute émission supplémentaire de gaz à effet de serre dans l’atmosphère en

augmente le stock et entraîne une déstabilisation du climat mondial qui présente un

caractère largement irréversible. Dès maintenant, des changements importants et

nécessaires devraient donc être entrepris. Par rapport à son produit intérieur, la France

est un des pays du monde dont les émissions sont les plus faibles, et ses émissions diminuent

tendanciellement. Mais la prolongation des tendances actuelles ne conduit pas à l’objectif

affiché de neutralité carbone en 2050.

La décarbonation : coût ou bénéfice ?

Il est admis que la décarbonation entraînera des dépenses supplémentaires

d’investissements pour les acteurs économiques. Mais peut-on vraiment parler d’un coût

de

la décarbonation dans la mesure où l’alternative, c’est-à-dire l’inaction

climatique, aurait, selon toutes les études, un coût économique bien plus

élevé

que l’action de décarbonation ?

Le coût de l’inaction climatique est le coût économique des dommages liés aux

changements du climat du globe et à leurs conséquences, directes et indirectes, sur les

systèmes naturels et humains. Les effets négatifs du dérèglement climatique touchent

en

effet la planète entière. Ils sont progressifs et étalés dans le temps, mais

largement

irréversibles. Le GIEC recense, dans son rapport de 2022, 127 « principaux

risques » qui auraient des conséquences néfastes potentiellement graves pour les

humains.

Les estimations de ces coûts économiques varient en raison des méthodologies

privilégiées et des hypothèses de hausse des températures acceptées. En

dépit d’écarts importants entre les estimations, un consensus existe sur l’existence

d’un « coût de l’inaction climatique » très élevé.

Le

rapport Stern, devenu classique, estimait en 2006 que, sur la base des modèles économiques de

l’époque, les coûts du changement climatique seraient de l’ordre de 5 % du produit

intérieur brut mondial, et pourraient même atteindre 20 %. Les coûts de l’action

climatique pourraient en revanche, selon ce rapport, être limités à 1 % du PIB mondial.

En 2015, l’OCDE estimait qu’en l’absence de nouvelles actions pour s’attaquer au

changement climatique, les effets négatifs seraient de 1 % à 3,3 % sur le PIB

en 2060, et augmenteraient jusqu’à 10 % en 2100. Les études les plus

récentes essayent de tenir compte plus précisément des effets sur le système

économique mondial. Notamment, en 2021, une étude 1

du Network for Greening the Financial

System (le Réseau des banques centrales et superviseurs pour le verdissement du système

financier) donne, selon les scénarios, une estimation de baisse du PIB mondial de 2 %

à 5 % en 2050 et de 4 % à 13 % en 2100 dans

l’hypothèse d’une continuité des politiques actuelles.

Il n’existe pas pour la France, à notre connaissance, de chiffrage exhaustif du coût des

dommages

qui résulteraient de l’inaction climatique. Certaines études sectorielles ou locales,

notamment

de l’Observatoire national sur les effets du réchauffement climatique (ONERC), apportent des

éléments partiels. Les impacts directs pour la France seraient plus faibles que la moyenne

mondiale,

mais néanmoins très significatifs. On peut donc légitimement considérer que, si la

décarbonation implique des transformations, elle procurera plutôt un bénéfice

économique. Cela justifie pleinement d’agir pour la décarbonation, et de le faire

rapidement.

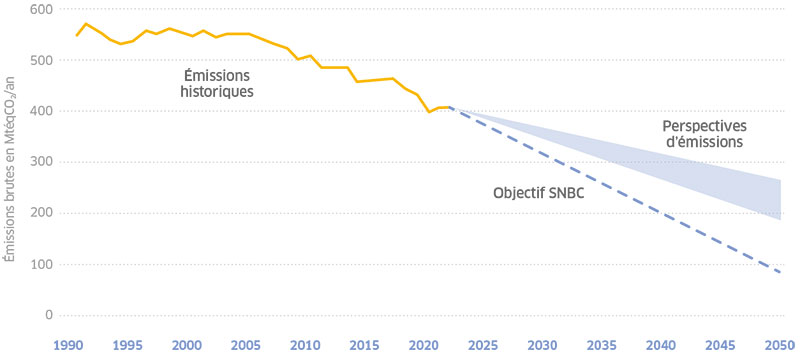

La baisse des émissions doit être accélérée

Les émissions des différents secteurs ont connu des évolutions différentes depuis le

début des années 1990. Si l’on met à part l’année 2020, exceptionnelle du

point de vue des émissions en raison des contraintes liées à la crise sanitaire, de 1990

à 2019, les émissions de gaz à effet de serre de la France ont baissé de 108 millions de

tonnes équivalent CO2 (MtéqCO2), soit de 20 %. La quasi-totalité (90 %) des réductions

d’émissions de la France sur cette période a été obtenue dans le secteur de

l’industrie (pour deux tiers dans l’industrie manufacturière et un tiers dans les industries de

l’énergie). Sur cette même période, les émissions de l’industrie

manufacturière ont baissé de 41 % et celles des industries de l’énergie de 46 %. De

faibles baisses ont été observées dans le bâtiment et dans l’agriculture. Les

émissions du secteur des déchets ont augmenté puis décru pour revenir à leur

niveau de 1990. Dans le même temps, les émissions du secteur du transport ont en revanche

augmenté de 11 %.

L’approche qui consiste à projeter les émissions par secteurs, en tenant compte des

progrès récents et de la prolongation des politiques actuellement en place, conduit à des

prévisions d’émissions brutes de 365 MtéqCO2 en 2030 et de 262 MtéqCO2 en 2050.

Les objectifs de réductions fixés dans la stratégie nationale bas-carbone (SNBC) étant

également différenciés par secteurs, les efforts à accomplir dans les différents

domaines ne sont pas uniformes. De gros efforts porteront en particulier sur les secteurs du transport et du

bâtiment, dont les émissions n’ont pas autant diminué que dans l’industrie, et avec

un objectif d’émissions nulles en 2050.

Une approche plus globale, qui se fonde sur un modèle simple dérivé de l’équation

de Kaya 2

appliquée à la France, en combinant des perspectives de croissance économique et les

tendances d’évolution de deux ratios (l’intensité énergétique du PIB de la

France et l’intensité carbone de l’énergie consommée), conduit à des

prévisions d’émissions tendancielles brutes de 349 MtéqCO2 en 2030 et de 184

MtéqCO2 en 2050 (elles étaient de 436 MtéqCO2 en 2019).

Dans les deux approches, les émissions projetées sont supérieures au point de passage pour 2030

de la SNBC (version de 2020), qui est de 310 MtéqCO2. Il faut donc accélérer le

découplage entre croissance et émissions par une réduction supplémentaire des

émissions d’éqCO2 d’ici à 2030, comprise entre 39 et 55 MtéqCO2. Pour

2050, l’écart augmenterait fortement et serait compris entre 102 et 180 MtéqCO2, mais la zone

d’incertitude s’élargit.

Les émissions de gaz à effet de serre « tendancielles » selon les deux approches et la trajectoire de la SNBC

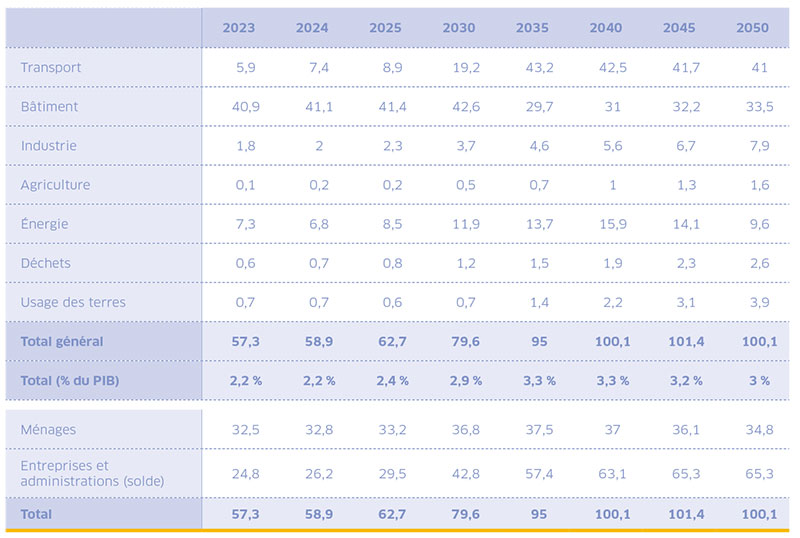

Une hausse monumentale de l'investissement des ménages et des entreprises est nécessaire

Les tendances ne mènent pas aux objectifs. Un calcul des investissements supplémentaires rendus

nécessaires peut alors être établi à partir d'une représentation des

changements« physiques » qui devraient avoir lieu dans chaque secteur pour provoquer une inflexion des

tendances. Il en résulte que les dépenses d'investissements supplémentaires devraient

être, en 2030, comprises entre 58 et 80 milliards d'euros, soit entre 2, 1 % et 2,9 % du PIB. Bien

évidemment, si l'objectif de réduction venait à être renforcé, en particulier en

2030, ces montants d'investissements devraient être revus significativement à la hausse. L'alignement

de l'objectif français avec la cible européenne du Fit for 553

devrait effectivement conduire

à une réévaluation de l'objectif 2030 pour le porter à - 50 ou - 55 % par rapport

à 1990 (contre - 40 % encore au début des années 2020). Ces montants doivent donc être

considérés comme des minima.

En imputant l'effort d'investissement par secteurs d'émissions aux acteurs que sont, d'un côté,

les ménages et, de l'autre, les entreprises et les administrations, il résulte que l'effort devrait

être en 2030 de 37 milliards d'euros pour les ménages et de l'ordre de 43 milliards pour l'ensemble des

entreprises. Le logement et le transport représentent la majorité de ces investissements. Les

ménages sont principalement concernés par les coûts d'isolation des logements et les

surcoûts d'adaptation du parc de véhicules automobiles. En termes d'investissements

supplémentaires nécessaires, les coûts pour les ménages représenteraient une

marche d'escalier de 17 % à 24 %. La tendance moyenne des dernières décennies était une

augmentation de 1 % par an. Les entreprises sont concernées par l'obsolescence accélérée

du capital productif, la nécessité de mettre en œuvre de nouveaux procédés de

production plus économes en énergie carbonée, de renouveler les véhicules de transport

et d'adapter leurs bâtiments. Les dépenses supplémentaires d'investissements représentent

pour les entreprises un accroissement de leurs investissements actuels de 10 % à 13 %, s'ajoutant aux

investissements courants. On rappelle que les investissements des entreprises ont augmenté en moyenne, au

cours des trente dernières années, d'un peu moins de 2,5 % par an.

Tableau de synthèse des résultats :

points de passage annuels des investissements supplémentaires, en milliards d’euros

La décarbonation doit s’inscrire dans une politique macroéconomique soutenable

financièrement et socialement

Il convient de s’interroger plus que jamais sur les actions volontaristes qui seraient nécessaires pour

que le jeu naturel des acteurs aboutisse à l’accélération souhaitée,

c’est-à-dire sur les instruments des politiques de décarbonation et sur les conséquences

économiques éventuelles de ces actions. Les mesures de réduction des émissions

constituent à court terme un « choc d’offre négatif ». Elles impliquent qu’il

faudra accepter, en contrepartie d’un effort accru d’investissement et d’un avantage

écologique, une moindre consommation. En outre, quelles qu’elles soient, ces mesures pèseront

durablement à la hausse sur l’inflation (substitution de capital « vert » à du

capital « brun », tensions sur les matières premières nécessaires à la

transition – lithium, cobalt, etc. –, contraintes sur l’offre mondiale d’énergie,

hausse de la fiscalité sur le carbone). Tels sont les enjeux économiques et les vrais coûts de

la décarbonation.

Les politiques pour la neutralité carbone devraient reposer sur un large éventail d’instruments

comportant à la fois des mesures générales et des mesures sectorielles. Elles devront trouver

un équilibre entre la réglementation, des taxes spécifiques, le soutien aux investissements des

ménages et des entreprises et une prise en charge directe par l’État, mais elles devront aussi

s’inscrire dans une politique macroéconomique soutenable financièrement et socialement. La

multiplicité des interactions est telle qu’aucun outil d’optimisation a priori de ces

politiques n’est envisageable. La démarche devra être plutôt une démarche

itérative et pragmatique tirant régulièrement des enseignements des actions mises en

œuvre et apportant les corrections nécessaires. Par ailleurs, quelle que soit la combinaison

d’instruments qui sera privilégiée par les pouvoirs publics, compte tenu du niveau de

déficit structurel et de la situation très déséquilibrée de nos finances

publiques, il est crucial que les coûts économiques comme les coûts budgétaires fassent

régulièrement l’objet d’évaluations documentées en matière

d’efficacité et de coûts de la tonne de carbone évitée. Ces deux orientations

devraient être au centre de toute planification écologique.

La préservation de la compétitivité industrielle de la France, en recul depuis une vingtaine

d’années, nécessitera des instruments de compensation pour les secteurs les plus touchés.

Pour garantir un partage équitable de la charge entre les ménages, des mesures sociales de

compensation sont nécessaires. Ces mesures devraient être ciblées et ne pas neutraliser les

incitations à la sobriété énergétique. En outre, compte tenu de l’effort de

financement nécessaire et des limites imposées par l’endettement public, la situation invite

à renforcer fortement l’orientation de l’épargne privée vers

l’investissement.

Les actions de la France doivent s’intégrer dans un ensemble d’actions internationales

Il faut avoir à l’esprit que les émissions françaises représentent 0,7 % des

émissions mondiales, pourcentage qui diminue. Cela ne doit pas dissuader la France de faire ce qu’elle

doit pour tenir ses engagements de réductions des émissions. Cela étant, l’effort de

décarbonation de la France ne pourra avoir un impact perceptible sur le changement climatique mondial que

s’il s’intègre dans un ensemble d’actions internationales, au premier rang desquelles on

doit trouver une politique climatique européenne. Celleci pourrait comprendre, par exemple, une taxation du

carbone aux frontières de l’Europe, afin d’inciter les consommateurs à se porter sur des

productions intérieures moins émettrices de carbone.

À l’intérieur de l’Europe, la transition énergétique et climatique requiert

un minimum de coordination avec nos partenaires. On peut tenter de comparer les résultats

précédents avec ceux d’une étude 4

menée par le Boston Consulting Group

(BCG) pour le Bundesverband der Deutschen Industrie (BDI, Fédération des industries

allemandes), visant à la neutralité carbone de l’Allemagne en 2045. On rappelle que

l’Allemagne part actuellement d’un niveau d’émissions de gaz à effet de serre plus

important que la France, en niveau mais aussi en points de PIB. Le PIB allemand est supérieur à celui

de la France de 44 %, mais les émissions de gaz à effet de serre allemandes sont supérieures de

86 % aux émissions françaises. Les émissions de gaz à effet de serre de la France sont

de 175 kg d’équivalent carbone pour 1 000 euros de PIB, et celles de l’Allemagne, de 227 kg, soit

30 % de plus.

Sur un périmètre équivalent, les investissements supplémentaires de l’Allemagne

représenteraient, selon l’étude du BDI, 2,3 % de son PIB en 2030. Les ordres de grandeur

jusqu’en 2030 sont relativement proches entre les deux pays. Mais les investissements supplémentaires

ne portent pas dans les mêmes proportions sur chaque secteur en France et en Allemagne. En Allemagne, les

investissements devraient être massifs dans le domaine de l’énergie, alors que les

investissements dans le domaine de l’électricité seront plus tardifs en France en raison des

délais de réalisation, notamment, de nouvelles centrales nucléaires. La France doit faire, de

son côté, rapidement un effort plus important dans les bâtiments, notamment, car l’effort

ciblé sur les passoires thermiques porte sur la décennie 20202030, ce qui double les montants

d’investissement par rapport à la période postérieure à 2030, pour laquelle les

montants seraient davantage comparables entre la France et l’Allemagne. On voit à travers cet exemple

que les décisions relatives à l’énergie et au climat ont des effets contrastés

selon les pays. D’autre part, les interactions entre politiques nationales sont potentiellement puissantes, ce

qui ne fait qu’augmenter les frictions dans la recherche nécessaire d’une transition

économiquement efficace.

Devenir leaders sur quelques segments technologiques de la décarbonation

Le problème climatique est mondial. Si l’on cherche les meilleurs moyens pour la France et

l’Europe de contribuer à la solution, il conviendrait aussi de prendre en compte non seulement la

baisse des émissions sur notre territoire, mais aussi la contribution des politiques nationales et

européennes à la réduction des émissions mondiales, à l’extérieur de

l’Europe. L’effort public déjà entrepris et à renforcer devrait donc être

focalisé de façon significative sur les innovations énergétiques et industrielles

susceptibles d’être exportées et utilisées dans d’autres pays, afin de faire de la

France et de l’Europe des leaders en innovation des technologies climatiques, et ainsi de capitaliser sur les

cobénéfices macroéconomiques qui peuvent y être associés.

- « Climate Scenarios for central banks and supervisors » (2021), NGFS,

www.ngfs.net/node/368150.

- Développée par l’économiste japonais Yoichi Kaya en 1993, cette équation

exprime les émissions de gaz à effet de serre d’un pays comme le produit de

paramètres d’ordre démographique, économique et énergétique. Cette

équation permet de mettre en évidence les différents facteurs pouvant contribuer à

la réduction des émissions d’un pays (baisse de la population, décroissance

économique, efficacité énergétique et décarbonation de

l’énergie).

- Le paquet Ajustement à l'objectif 55, Fit for 55, en anglais, est un ensemble de propositions de la

Commission européenne visant à réviser la législation de l'Union ainsi qu'à

mettre en place de nouvelles initiatives pour veiller à ce que les politiques européennes soient

conformes aux objectifs climatiques décidés par le Conseil et le Parlement européens,

à savoir réduire les émissions nettes de gaz à effet de serre de l'Union d'au moins

55 % par rapport à 1990 d'ici à 2030.

- « Climate Paths 2.0 : A Program for Climate and Germany’s Future Development », BCG, octobre

2021. www.bcg.com/de-de/climate-paths.

http://www.constructif.fr/bibliotheque/2023-3/les-enjeux-economiques-de-la-decarbonation.html?item_id=7843

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article