La budgétisation verte

En Europe, certains États se livrent à des expériences pour classer et chiffrer leurs dépenses selon leur impact environnemental pour l’année à venir. Ces budgets verts ne décarbonent pas les finances publiques et ne sont pas assortis d’objectifs contraignants. Ils peuvent néanmoins aider à intégrer les enjeux environnementaux dans le pilotage des politiques publiques. La France, en cette matière budgétaire, est exemplaire.

Un rapport sur « l’impact environnemental du budget de l’État » est annexé au

projet de loi de finances (PLF) depuis celui de l’exercice 2021. Sa première partie, appelée

« budget vert de l’État », présente l’impact environnemental des

crédits budgétaires et des dépenses fiscales inscrits dans le PLF. Cet article explique

d’abord quels sont les principes et méthodes du green budgeting et comment ils sont mis en

œuvre dans les pays de l’Union européenne. Il présente ensuite le budget vert de

l’État et en montre l’intérêt et les limites.

I. Les principes et la pratique de la budgétisation verte dans l’Union européenne

Les principes

La « collaboration de Paris sur la budgétisation verte » a été lancée en

2017, lors du One Planet Summit, par l’OCDE, qui en a défini les principes essentiels.

C’est une procédure permettant d’identifier et d’évaluer les contributions des

dépenses et recettes budgétaires à la réalisation d'objectifs environnementaux. On peut

la considérer comme une forme particulière de budgétisation par la performance, dans laquelle

les objectifs sont environnementaux. Il existe trois approches, de la plus simple à la plus ambitieuse, de la

budgétisation verte :

- la première consiste à considérer qu’une dépense budgétaire est verte

si elle a un objectif environnemental, même s’il n’est pas démontré

qu’elle contribue effectivement à l’atteindre, puis à estimer la part de ces

dépenses vertes dans le budget ;

- la deuxième consiste à considérer qu’une dépense est verte si elle contribue

à atteindre un objectif environnemental, même si ce n’est pas son objectif, puis à

estimer la part de ces dépenses vertes dans le budget ;

- la troisième consiste à évaluer l’impact (positif ou négatif) de chaque

dépense budgétaire au regard d’un objectif environnemental puis à estimer

l’impact global du budget au regard de cet objectif.

Dans chacune de ces approches, les dépenses qui contribuent négativement à un objectif

environnemental sont éventuellement déduites et les dépenses vertes peuvent être

pondérées en fonction de l’intensité de leurs effets probables au regard de cet objectif.

Les objectifs environnementaux étant multiples et parfois contradictoires, une dépense peut à la

fois contribuer à réaliser un objectif environnemental et à s’éloigner d'un autre

(les subventions en faveur des éoliennes contribuent à réduire les émissions de gaz

à effet de serre mais aussi à mettre en danger les oiseaux et à dégrader les paysages).

Pour résoudre cette difficulté, il faudrait mesurer le coût marginal social des divers dommages

environnementaux et procéder à une évaluation socio-économique de toutes les mesures

budgétaires sur la base de ces coûts, ce qui va au-delà de la troisième approche et est

en pratique hors de portée.

En fait, il faut soit distinguer un budget vert pour chacun des objectifs, soit considérer, par exemple,

qu’une dépense est verte si elle contribue à atteindre au moins un objectif environnemental sans

s’éloigner des autres.

La pratique

La Commission européenne a publié en 2021 une analyse des budgets verts établis dans les pays de

l’Union européenne 1

qui lui a permis de recenser des éléments de budgétisation

verte dans cinq pays (Finlande, France, Irlande, Italie et Suède) ainsi que dans le budget de l’Union

européenne. Ces expériences de budgétisation verte ont été engagées au

cours des cinq années précédentes.

Les objectifs environnementaux retenus sont limités au changement climatique (Irlande) ou plus divers

(notamment en Italie). L’Union européenne retient le changement climatique et la biodiversité.

Le champ des dépenses budgétaires couvertes est limité à une partie du budget (Irlande)

ou exhaustif (France). Il s’agit seulement du budget de l’État, mais des communes ont

adopté un budget vert dans certains pays (Italie, Allemagne).

La Finlande et la Suède se contentent de la première des trois approches présentées

ci-dessus (identifier les dépenses qui ont un objectif environnemental). La France, l’Irlande et

l’Italie suivent la deuxième en essayant d’identifier les dépenses qui ont un impact

manifestement positif ou négatif sur un objectif environnemental sans le quantifier.

L’Union européenne affecte un coefficient de 0 %, de 40 % ou de 100 % à chaque dépense

budgétaire suivant que sa contribution à la lutte contre le changement climatique et à la

protection de la biodiversité est nulle, partielle ou totale (il n’y a pas de contribution

négative). Elle peut ainsi afficher que 30 % des crédits du cadre financier pluriannuel 2021-2027 sont

consacrés à la lutte contre le changement climatique.

Il est rare que les dépenses dommageables à l’environnement soient recensées. Seules la

France et l’Italie ont engagé ce recensement.

Les évaluations chiffrées de l’impact effectif des dépenses budgétaires sur

l’environnement sont rares, et les résultats sont présentés dans des documents

différents du budget vert.

Les fondements juridiques de ces budgets verts vont d’une annonce ministérielle (Irlande) à un

article de loi (France, Italie, Suède).

Dans la plupart des pays, l’élaboration du budget vert relève de la responsabilité du

ministre des Finances, qui coordonne les travaux des autres ministères. Le processus est plus

centralisé dans certains pays (France) que dans d'autres (Italie, Irlande). Les budgets verts sont le plus

souvent présentés dans des rapports annexés aux projets de loi de finances, parfois

également en annexe aux projets de loi de règlement des comptes.

Il n’y a pas de validation spécifique des budgets verts par des certificateurs indépendants. Ils

sont examinés par le Parlement dans les mêmes conditions que les autres rapports annexés aux

projets de loi de finances. Cependant, il existe dans plusieurs pays des agences indépendantes

chargées d’évaluer la politique environnementale, et notamment le respect des objectifs de

transition énergétique. Pour ces agences, le budget vert de l’État est une source

d’informations parmi d’autres.

II. Le budget vert de l’État en France

La méthodologie

La méthodologie du budget vert de l’État repose sur un rapport de l’Inspection

générale des finances (IGF) et du Conseil général de l’environnement et du

développement durable (CGEDD) de 2019 2

qui s’inspire des travaux de l’OCDE.

Six objectifs environnementaux sont retenus en cohérence avec la taxonomie européenne :

atténuation du changement climatique, adaptation au changement climatique, gestion de la ressource en eau,

réduction des déchets, lutte contre les autres pollutions, protection de la biodiversité et des

espaces naturels.

Pour chacun de ces objectifs, tous les programmes budgétaires se voient attribuer une « pastille »

de couleur verte (dépense favorable à l’environnement), grise (dépense neutre) ou marron

(dépense défavorable à l’environnement).

Les pastilles vertes identifient les dépenses qui :

- ont un objectif environnemental principal ou participent directement à la production d’un bien ou

d’un service environnemental (écoactivités) ;

- n’ont pas d’objectif environnemental mais ont un impact positif avéré sur

l’environnement, éventuellement seulement à court terme si l'impact à long terme est

incertain.

Les pastilles grises identifient les dépenses qui n’ont pas d’objectif environnemental ni

d’effet avéré en pratique, positif ou négatif, sur l’environnement.

Les pastilles marron identifient les dépenses qui ont un impact négatif immédiat

avéré sur l’environnement ou incitent à des comportements défavorables à

celui-ci.

Les dépenses pour lesquelles les connaissances actuelles ne peuvent pas permettre d’évaluer un

impact environnemental ne sont pas cotées.

La couleur de la pastille d’un programme peut être différente selon les objectifs environnementaux

retenus.

Pour attribuer ces pastilles de couleur, le groupe de travail interministériel chargé

d’établir ce budget vert s'est appuyé sur de multiples sources : évaluations, quand elles

existent, documents budgétaires, travaux parlementaires, rapports d’audit, études

économiques, etc. Le classement obtenu est considéré comme provisoire.

Une fois que les pastilles par objectif ont été attribuées, les dépenses de chaque

programme sont ventilées en : dépenses globalement favorables si elles sont vertes ou vertes et grises

pour tous les objectifs ; globalement défavorables si elles sont marron ou marron et grises pour tous les

objectifs ; globalement neutres si elles sont grises pour tous les objectifs ; globalement mixtes si elles sont

vertes pour certains objectifs et marron pour d’autres.

Le champ retenu couvre presque toutes les dépenses budgétaires de l’État, soit 480

milliards d'euros dans le projet de loi de finances pour 2023, ainsi que les dépenses fiscales (89 milliards

d'euros), soit un total de 569 milliards d'euros.

Le budget vert de 2023

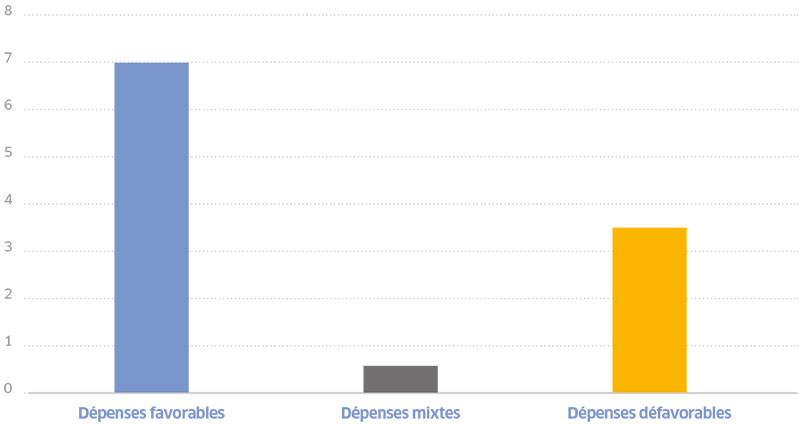

Les dépenses non cotées s’élèvent à 94 milliards d'euros (17 % du total). La

plupart des dépenses cotées (416 milliards d'euros, soit 72 % du total) ont été

considérées comme globalement grises (neutres). On y trouve notamment toutes les dépenses de

personnel, à l’exception de celles du ministère de l’Environnement, les prestations

sociales et les aides aux entreprises non soumises à des conditions environnementales.

Les dépenses globalement vertes (globalement favorables à l’environnement) atteignent 38

milliards d'euros (7 % du total), dont 4 milliards d'euros de dépenses fiscales. On y trouve notamment une

partie des crédits du plan de relance (4 milliards d’euros), les primes à la rénovation

énergétique des bâtiments (2 milliards d'euros), les subventions d’investissement dans les

transports ferroviaires (3 milliards d'euros), une partie de l’aide publique au développement (2

milliards d'euros), les dépenses de recherche sur l’environnement et l’énergie (2

milliards d'euros) et l’application d’un taux réduit de TVA aux travaux

d’amélioration énergétique (2 milliards d'euros) pour ce qui concerne les dépenses

fiscales.

Les dépenses de couleur globalement marron (globalement défavorables à l’environnement)

s’élèvent à 20 milliards d'euros (3,5 % du total), en hausse de 9 milliards d'euros par

rapport au PLF 2022 du fait des mesures exceptionnelles de protection des consommateurs contre la hausse des prix de

l’énergie. Elles comprennent 7 milliards d'euros de dépenses fiscales, notamment les

exonérations et taux réduits appliqués à la taxe intérieure de consommation sur

les produits énergétiques (6 milliards d'euros).

Enfin, les dépenses globalement mixtes représentent 2 milliards d'euros (0,5 % du total), et on y

trouve notamment une partie des dépenses affectées aux infrastructures de transport.

Les dépenses ayant un impact sur l’environnement

En proportion du total des dépenses budgétaires et fiscales de 2023, en %

Source : projet de loi de finances pour 2023, FIPECO.

Commentaires

Ce budget vert a un caractère encore expérimental et doit évoluer, mais il permet

déjà à la France de donner l’exemple en matière de budgétisation verte.

La répartition des dépenses selon leur couleur repose toutefois sur l’appréciation

d’un groupe de travail interne à l’administration alors que, faute de réelles

évaluations, elle est inévitablement parfois conventionnelle. Pour en assurer la

légitimité, et même si les autres pays ne semblent pas le faire, il faudrait qu’elle soit

validée par un organisme tiers, comme la Cour des comptes.

La principale question que pose ce budget vert est celle de son utilité. Il se superpose en effet au

dispositif de performances de la loi organique relative aux lois de finances (LOLF), avec ses centaines

d’objectifs et d’indicateurs dont l’impact sur les décisions budgétaires,

l’efficience de la gestion publique et la modernisation de l’État est quasiment nul. On peut

craindre que la budgétisation verte, forme particulière de la budgétisation par la performance,

n’ait le même résultat.

Un objectif pourrait être de supprimer les dépenses marron et d’augmenter les dépenses

vertes jusqu’à une cible optimale d'un point de vue socio-économique, mais il faudrait commencer

par évaluer l’impact de ces dépenses, et, faute de telles évaluations, cette cible ne

peut pas être fixée.

Le projet de loi de programmation des finances publiques pour les années 2023-2027 retient un objectif plus

simple et opérationnel : réduire de 10 % le rapport entre les dépenses globalement

défavorables à l’environnement, d’une part, et les dépenses globalement favorables

ou mixtes, d’autre part, du PLF 2022 (où ce rapport était de 23 %) au PLF 2027. Même

s’il devrait être voté, cet objectif ne serait pas contraignant.

La budgétisation verte pourrait également constituer un élément essentiel du pilotage

macroéconomique et budgétaire à moyen et long termes de la stratégie nationale

bas-carbone. Un rapport de 2022 de l’Inspection générale des finances 3

montre en effet

qu’il ne faut pas trop espérer un impact positif des politiques de réduction des

émissions de carbone sur la croissance et qu’il faut s’attendre à un impact négatif

sur les comptes publics. Celui-ci résultera non seulement de l’augmentation des dépenses vertes

de l’État et des autres administrations publiques mais aussi de la diminution du produit des taxes

assises sur les produits carbonés. Or, ces effets sur les finances publiques à moyen et long termes

n’ont jusqu’à présent pas été intégrés dans les lois de

programmation pluriannuelles, qu'elles concernent le climat et l’énergie ou les finances publiques.

Même si ces lois de programmation ne sont pas contraignantes, elles permettent de mieux guider les politiques

publiques.

http://www.constructif.fr/bibliotheque/2023-3/la-budgetisation-verte.html?item_id=7848

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article