Associé chez PricewaterhouseCoopers (PwC) au département Litiges et investigations.

Panorama de la fraude en entreprise

Depuis 2001, PwC réalise tous les deux ans une étude mondiale sur la fraude en entreprise afin de mesurer, entre autres, son occurrence, sa typologie, son évolution et la façon dont elle est détectée. Les principaux résultats de la 7e édition (2014) 1, réalisée

auprès de plus de 5 100 entreprises dans 95 pays, sont présentés ci-dessous.

Selon notre étude, 55 % des entreprises françaises ont été victimes d'une fraude au cours des 24 derniers mois (contre 37 % au niveau mondial), le nombre de fraudes constatées ayant presque doublé pour les entreprises françaises depuis 2009.

Ces résultats ne doivent pas être mal interprétés car, à notre avis, l'augmentation des fraudes déclarées n'indique pas nécessairement que les entreprises sont plus affectées par ce phénomène ils démontrent surtout qu'elles sont mieux armées pour les détecter. En effet, en partant du constat qu'une fraude dure généralement plusieurs années, les entreprises ont pris conscience que lutter contre la fraude en amont peut leur permettre d'éviter des coûts, à la fois financiers et en termes d'image ou de réputation ayant des conséquences sur leur activité.

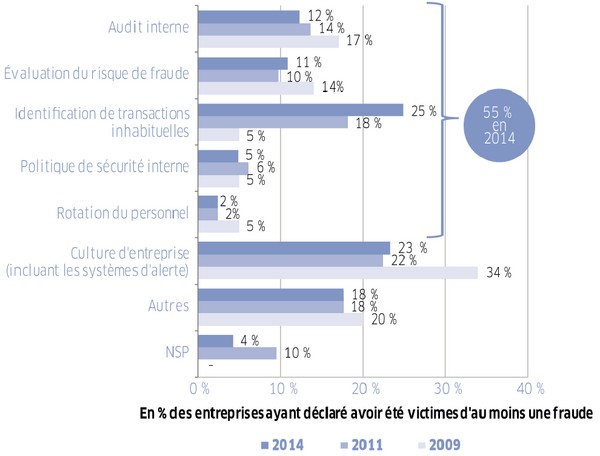

Modes de détection

Il est intéressant d'analyser comment, au fil du temps, les fraudes ont été détectées par les entreprises. Les modes de prévention et de détection des fraudes s'articulent généralement autour des trois principales composantes que sont les dispositifs de contrôle au sein des entreprises, la culture d'entreprise et la détection par « accident » ou « par hasard ».

Notre étude de 2001 soulignait que 60 % des fraudes identifiées avaient été découvertes par hasard, alors qu'aujourd'hui 55 % des fraudes sont identifiées, au niveau mondial, à l'aide de dispositifs de détection et de prévention — ce pourcentage atteignant même 62 % en France. Ces chiffres démontrent tout le chemin parcouru, au cours de cette période, par les entreprises pour lutter efficacement contre la fraude.

En effet, si en 2007 les entreprises concentraient leurs efforts sur la culture d'entreprise, avec la mise en place de codes de conduite, par exemple, elles se sont progressivement orientées en 2009 vers des analyses plus poussées de leurs principaux risques de fraude. Puis, dans le prolongement de cette réflexion, elles ont commencé à mettre en place en 2011 des systèmes de détection automatisés permettant d'identifier des transactions qualifiées d'inhabituelles (écriture comptable enregistrée le dimanche, par exemple) par l'analyse des données disponibles au sein des systèmes informatiques de l'entreprise. Ce phénomène n'a cessé, depuis, de prendre de l'ampleur puisque, dans le cadre de cette étude, 25 % des fraudes qui ont été constatées dans le monde ont été identifiées grâce à ce type de dispositif. Ce pourcentage atteint même 43 % pour les entreprises françaises, la France étant devenue un des pays leaders en termes de détection.

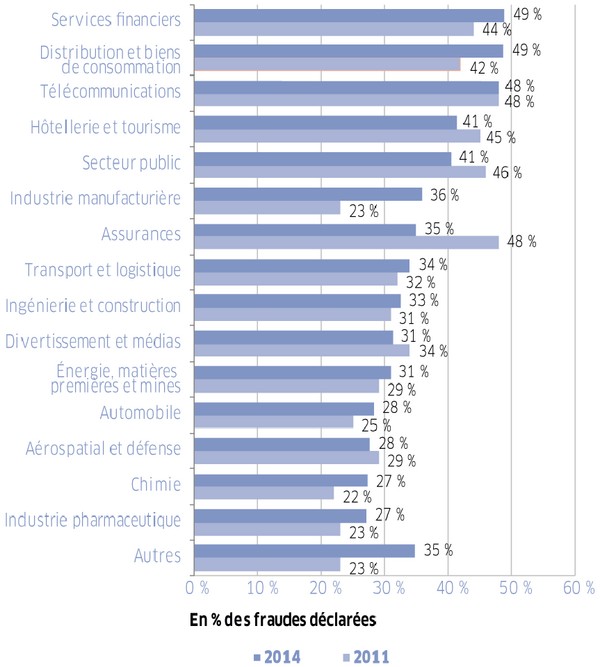

Quelles sont les entreprises victimes de fraude ?

Quel que soit son secteur d'activité, aucune entreprise n'est épargnée, mais certains secteurs sont plus touchés que d'autres. Ainsi, les services financiers (49 %) et la distribution (49 %) sont particulièrement concernés. Dans les services financiers, il s'agit principalement de fraude externe, une fraude liée à leur activité, comme la communication de faux justificatifs en vue de l'octroi d'un prêt qui, in fine, ne sera jamais remboursé.

Les activités d'ingénierie et de construction, elles, se situent en milieu de classement, avec 33 % des entreprises qui nous ont indiqué avoir été victimes d'une fraude au cours des 24 derniers mois, sachant que ce secteur d'activité est principalement victime de fraudes internes (commises par un collaborateur de l'entreprise), à hauteur de 70 %.

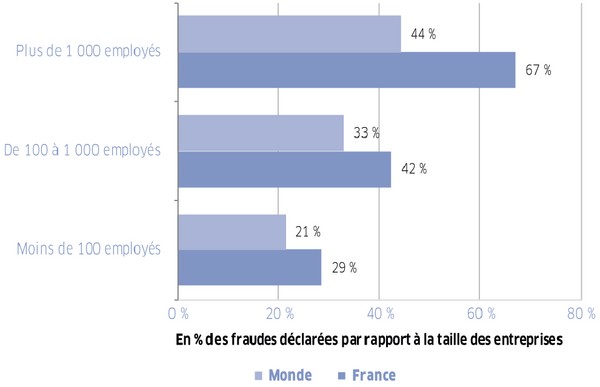

En termes de taille d'entreprise, on constate que les grandes entreprises sont plus touchées que les petites, mais l'écart se réduit : une grande entreprise détecte 2,1 fois plus de fraudes que les petites, alors que ce ratio était de 3,2 en 2011.

Alors que les entreprises de plus de 1 000 employés sont les plus touchées, le nombre de fraudes déclarées est en baisse, passant de 54 % des entreprises déclarant des fraudes en 2011 à 44 % en 2014. Cette diminution pourrait s'expliquer en partie par la maturité des plus grandes entreprises dans la lutte contre la fraude. Les entreprises de petite taille, qui déclarent, elles, une nette progression du nombre de fraudes, sont en retard dans la mise en place de dispositifs de prévention et de détection.

Fraudes déclarées par secteur d'activité

Fraudes déclarées selon la taille des entreprises

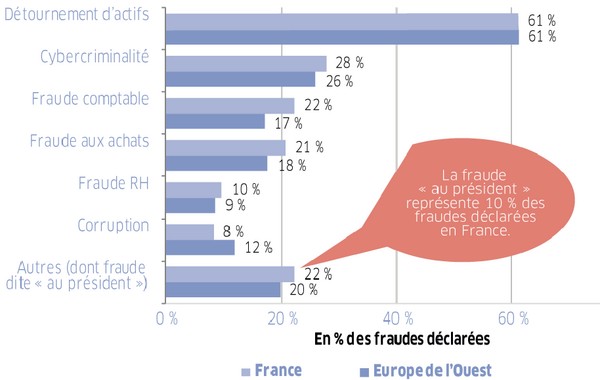

Quels sont les principaux types de fraudes ?

Le triptyque historique de la fraude, à savoir le détournement d'actifs, la fraude comptable et la corruption, a vécu, et ce plus particulièrement en France et en Europe de l'Ouest, comme le montre le graphique ci-dessous.

Depuis notre première étude, le détournement d'actifs est la typologie de fraude la plus déclarée, représentant plus de 60 % des fraudes survenues en France. Il convient de rappeler que ces fraudes portent généralement sur des montants en valeur moins importants, mais que leur nombre peut parfois engendrer des coûts significatifs pour l'entreprise, du fait de leur répétition.

Grande nouveauté cette année, la cybercriminalité arrive en deuxième position. Ce type de fraude avait émergé pour la première fois en 2011 comme une préoccupation majeure pour les entreprises, en se positionnant directement à la quatrième place de notre classement. Cette montée en puissance du risque de cybercriminalité n'est pas étonnante lorsque l'on connaît la très haute technicité nécessaire à la lutte contre ce type de fraude, dans un environnement où 80 % des données existantes aujourd'hui n'existaient pas il y a deux ans.

Il ressort de notre expérience que les entreprises sont généralement insuffisamment protégées contre ce type de risque, contrairement à ce qu'elles peuvent parfois penser. Les entreprises françaises, elles, anticipent une menace externe alors qu'en réalité la plupart des menaces proviennent de sources internes à l'entreprise, en particulier de collaborateurs actuels ou anciens.

Types de fraudes déclarées par les entreprises en France et en Europe de l’ouest

Quant à la fraude comptable, elle tend dorénavant à se stabiliser, avec 22 % des entreprises qui nous disent en avoir été victimes au cours des 24 derniers mois, après une forte hausse issue de la crise de 2008, qui avait amené les entreprises à passer leurs comptes au crible et à découvrir, à cette occasion, des fraudes de ce type.

Enfin, nous avons constaté cette année l'émergence d'une spécificité bien française. Depuis quelques années, les entreprises de notre pays sont victimes d'une fraude externe communément appelée la fraude « au président ». Cette fraude consiste, pour le fraudeur, à se faire passer pour le président de la société et à téléphoner à un comptable habilité à effectuer des paiements pour lui demander d'effectuer un virement bancaire à l'étranger afin de financer, par exemple, une acquisition confidentielle.

Selon notre étude, près de 10 % des entreprises françaises interrogées ont été victimes de cette fraude. Les préjudices peuvent être conséquents. Le coût de cette fraude a été récemment évalué par l'Office central de répression de la grande délinquance financière à plus de 250 millions d'euros au titre des trois dernières années, ce qui nous semble être un minimum au regard de notre propre expérience. Il a été confirmé par ce même organisme que ce type de fraude correspondait exclusivement à de la fraude externe sans complicité interne.

- Fraude : acte intentionnel réalisé par un salarié (fraude interne) ou un tiers (fraude externe) de manière à retirer un avantage généralement financier selon un procédé illicite.

- Détournement d’actifs : transfert illégal d’un bien du patrimoine de l’entreprise à celui d’un salarié, d’un tiers ou d’une autre entreprise.

- Fraude comptable : manipulation intentionnelle des comptes de l’entreprise dans le but d’en donner une image plus flatteuse. Ne procure pas nécessairement au fraudeur un gain financier personnel.

- Corruption : acte d’offrir, donner, recevoir ou solliciter quelque chose de valeur pour influencer une décision ou obtenir un avantage généralement financier.

- Cybercriminalité : fraude commise en utilisant des systèmes informatiques, notamment sur Internet. Parmi les cas classiques de cybercriminalité, on peut citer le vol d’informations personnelles telles que les coordonnées bancaires.

Deux nouveaux types de fraude font l'actualité

L'actualité de la fraude demeure aujourd'hui particulièrement riche : les entreprises sont confrontées à deux nouveaux types de fraude que sont la fraude Sepa et la fraude au faux changement de relevé d'identité bancaire.

À l'occasion de la mise en place d'une nouvelle norme en cours de mise en place en vue de l'harmonisation européenne des virements et prélèvements sous format Sepa (Single Euro Payments Area), plusieurs cas de fraude nous ont été récemment signalés, respectant généralement le mode opératoire suivant.

Le fraudeur se fait passer pour un employé du service télématique d'une banque. Il prétexte, dans le cadre de l'harmonisation Sepa, la nécessité de tester les formats de virements de l'entreprise afin de faciliter la migration Sepa. À cette occasion, le fraudeur manipule sa victime afin de prendre la main sur son ordinateur à l'aide d'un programme informatique qui lui permet de voir tout ce qui se passe sur l'ordinateur et de guider le comptable dans les opérations à effectuer. In fine, l'objectif pour le fraudeur est d'effectuer un virement d'un montant significatif à l'étranger.

Pour crédibiliser sa demande, le fraudeur peut parfois envoyer un courriel qui semble provenir de la banque de l'entreprise avertissant son destinataire de la réalisation d'un test. Sur ce courriel figurent les coordonnées téléphoniques du fraudeur. Si le comptable utilise ce numéro, il peut tomber sur la musique d'attente de sa banque avant que le fraudeur ne prenne son appel et le rassure sur le bien-fondé de l'opération.

Dans la mesure où une période de transition supplémentaire, jusqu'au 1er août 2014, a été accordée aux entreprises par la Commission européenne pour se mettre en conformité avec cette nouvelle norme, il est très probable que ce report d'échéance soit exploité par les fraudeurs. Pour lutter contre cette nouvelle catégorie de délinquance, il est important pour les entreprises de relayer ce type d'alerte auprès de l'ensemble de la population concernée au sein de l'entreprise, de prendre conscience que les banques ne réalisent pas, de leur propre initiative, ce type de test, et qu'en dernier recours, si un test doit être réalisé, il doit être effectué avec un montant symbolique.

Enfin, dernier type de fraude couramment mise en oeuvre, celle consistant à ce qu'un fraudeur, se faisant passer pour un fournisseur, envoie un courrier à une entreprise pour lui indiquer son changement de relevé d'identité bancaire afin de détourner le prochain règlement effectué au profit dudit fournisseur. Nous ne pouvons dans ces circonstances que recommander à l'entreprise de confirmer un tel changement avec le fournisseur concerné, non pas à partir des coordonnées figurant dans ledit courrier — car correspondant à celles du fraudeur — mais à partir des coordonnées téléphoniques habituellement disponibles au sein de la base fournisseurs.

Qui sont les fraudeurs ?

En France, le portrait-robot du fraudeur correspond à un homme âgé de 41 à 50 ans disposant de plus de dix ans d'ancienneté et occupant un poste d'employé ou de cadre moyen. Nous constatons souvent que le fraudeur est particulièrement difficile à identifier, car il bénéficie de la confiance de la direction. Si on ajoute à ce portrait-robot que, d'expérience, le fraudeur est souvent sympathique, il est quasiment impossible à démasquer en amont.

Il n'en demeure pas moins que si le fraudeur est démasqué, il doit être, à notre avis, sanctionné, ce que ne manquent pas de faire aujourd'hui les entreprises françaises. En effet, il ressort de notre étude que 86 % des fraudeurs ont été licenciés et que, dans 61 % des cas, ce licenciement s'est accompagné d'un dépôt de plainte au pénal. Une telle attitude de l'entreprise à l'égard du fraudeur nous paraît particulièrement pertinente. En effet, dès lors que le fraudeur potentiel se sent surveillé, par une procédure d'identification de transactions inhabituelles par exemple, et qu'il sait qu'in fine il sera sanctionné, le risque de fraude au sein de l'entreprise diminuera fortement.

http://www.constructif.fr/bibliotheque/2014-7/panorama-de-la-fraude-en-entreprise.html?item_id=3420

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article