Distinguer patrimoine de jouissance et patrimoine de puissance

La mesure des vertus et des défauts respectifs de l’imposition des revenus ou du patrimoine n’est pas un sujet neuf. Alors que la question de la taxation des hauts patrimoines fait son retour sur le devant de la scène, il importe de revenir aux fondamentaux, aux projets d’essence socialiste ou d’inspiration libérale. Une clé de bonne compréhension des débats consiste à différencier patrimoine de jouissance et patrimoine de puissance.

Gabriel Zucman vs Maurice Allais

La proposition Zucman (du nom de l’économiste Gabriel Zucman) d’une imposition mondiale minimale sur le patrimoine des grandes fortunes a nourri le débat politique et le brouhaha médiatique pendant de longs mois. Cette idée, dont la paternité revient à Thomas Piketty, promoteur de longue date d’un impôt mondial et progressif sur le capital, est d’inspiration socialiste 1. En synthèse : Gabriel Zucman propose qu’aucun contribuable propriétaire d’un patrimoine dépassant 100 millions d’euros ne puisse acquitter un impôt inférieur annuellement à 2 %.

Ainsi, le propriétaire d’une entreprise valorisée 1 milliard de dollars au NASDAQ devrait verser chaque année au minimum 20 millions d’euros à l’administration de son pays de résidence fiscale, même s’il ne perçoit aucun dividende issu de l’activité de cette entreprise.

Il est intéressant de mettre en parallèle les travaux d’un autre auteur, libéral assumé, Maurice Allais, lauréat français du prix Nobel d’économie (en 1988). Parmi ses nombreux ouvrages, son testament fiscal date de 1990 2. Il y propose également la création d’un impôt sur le capital 3, en évoquant le même taux annuel de 2 %. Mais il précise immédiatement que son périmètre porterait « sur les seuls actifs réels », dit autrement « les seuls biens physiques, à l’exclusion des créances, actions et obligations notamment ».

Cette précision distingue le projet libéral et la proposition socialiste. Cet écart invite à affiner notre compréhension de diverses formes de patrimoine, afin d’identifier une politique fiscale sensée, c’est-à-dire trancher le débat entre Allais et Zucman.

Une proposition simplifiée pour expliciter l’alternative

Imaginons que soit adopté un impôt extrêmement simple sur le patrimoine, applicable sur le périmètre national. Appelons-le RUP (redevance unique sur le patrimoine 4) et choisissons un taux annuel de 1 %, sans aucun abattement ni exonération 5. Nous discutons ici seulement de ce qu’il convient d’intégrer ou non dans l’assiette.

Imaginons que Benoît soit propriétaire d’un appartement dont la valeur de marché est de 100 000 euros. Il acquitte chaque année une RUP de 1000 euros. S’il vend son logement à Charlotte et va s’installer chez son amie, il conserve les 100 000 euros sur son compte bancaire. Naturellement, Charlotte paye désormais les 1000 euros de RUP, mais qu’en est-il des liquidités bancaires de Benoît ? Allais les ignore ; Zucman les taxe.

Imaginons ensuite que Charlotte a acheté son appartement à Benoît grâce au prêt de 100 000 euros que lui accorde Daniel, un parent fortuné. Ce dernier détient alors une reconnaissance de dette, et la propriétaire effective, Charlotte, est endettée de la valeur totale de l’appartement qu’elle occupe. La valeur nette du patrimoine (physique plus financier) de Charlotte est donc nulle. Celle de Benoît est de 100 000 euros. Celle de Daniel est inchangée : ce qu’il a versé à Charlotte est remplacé par la reconnaissance de dette qu’il détient.

Si on suit Allais, seule Charlotte acquitte la RUP, car elle est la légitime propriétaire du patrimoine physique. La logique de Zucman est tout autre : Benoît paye 1000 euros de RUP pour son compte bancaire ; Charlotte échappe à la RUP du fait de son patrimoine net égal à zéro ; la reconnaissance de dette que détient Daniel est assujettie à la RUP, à la place des liquidités versées à Charlotte.

Allons plus loin en imaginant que Charlotte achète via une SCI dont elle détient 100 % des parts. La SCI, personne morale, est propriétaire de la maison. Benoît, Charlotte et Daniel détiennent alors chacun un actif financier valant 100 000 euros, que ce soit un compte bancaire, des parts sociales ou une reconnaissance de dette. Pour Allais, c’est la SCI qui acquitte chaque année la redevance RUP de 1000 euros, comme le ferait une personne physique. Pour Zucman, ce sont les personnes physiques détentrices d’un patrimoine qui payent, Benoît, Charlotte comme Daniel devant chacun déclarer leur actif (financier et autre), éventuellement diminué de leur dette.

Pourquoi ne taxer que le patrimoine non financier ?

Au fond, Zucman propose de taxer la valeur comptable de tous les patrimoines (ici, c’est Benoît qui paye), alors qu’Allais ne s’intéresse qu’au propriétaire qui détient « réellement » un patrimoine matériel (Charlotte ou sa SCI). Cette différence invite à s’interroger sur ce qu’est le patrimoine financier.

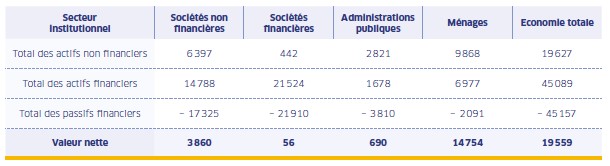

Interrogeons les comptes de patrimoine de la nation 6 publiés par l’INSEE (en milliards d’euros, pour 2024). Un tableau détaille pour chaque type d’acteur économique ce qui constitue son patrimoine.

Le patrimoine dans les comptes de la nation (2024), en milliards d’euros

Source : calculs de l’auteur à partir des données de l’INSEE.

Le total pour l’économie nationale fait apparaître une clé de compréhension : les actifs financiers sont quasiment égaux aux passifs financiers. En d’autres termes, le patrimoine total de la nation (proche de 20 000 milliards d’euros) ne dépend pas des actifs financiers.

On constate également que la masse des actifs financiers est nettement supérieure (2,3 fois) au patrimoine non financier. Ce rapport progresse (il était de 1,7 en 2004). En reprenant l’exemple développé ci-dessus :

- La SCI (société non financière) détient le patrimoine physique de 100 000 euros.

- Les trois ménages (Benoît, Charlotte et Daniel) détiennent des actifs financiers s’élevant au total à 300 000 euros.

- Au passif, la SCI doit 100 000 euros à Charlotte, qui les doit pour sa part à Daniel 7, et la banque (société financière) doit le même montant à Benoît, qui l’utilise comme bon lui semble pour sa consommation ou un nouvel investissement.

On le vérifie : la somme des passifs financiers est égale aux actifs financiers, totalisant le triple de la valeur du patrimoine physique.

Lorsque Zucman prétend taxer les actifs financiers, les masses concernées sont colossales, laissant espérer une recette fiscale prodigieuse. Mais peut-il le faire sans calculer symétriquement des crédits d’impôt RUP sur les dettes ? À défaut, Benoît, Charlotte et Daniel devraient acquitter tous les trois la RUP de 1000 euros sur leurs actifs financiers !

Cela n’ayant évidemment aucun sens, la perception d’une redevance de 1 % sur les actifs financiers ne tient que si les passifs financiers correspondants, supportés par d’autres agents économiques, génèrent des crédits d’impôt de 1 % de leur montant. En conséquence, la recette totale d’une RUP sur les patrimoines financiers (actifs moins passifs) serait nulle, ce qui n’a aucun intérêt.

Au terme de cette longue démonstration, nous pouvons donner raison à Maurice Allais.

Une définition positive du patrimoine non financier : la jouissance

Suivant Allais, la redevance RUP est acquittée par l’entité économique – personne physique ou morale – qui a la propriété légale du patrimoine. Cette personne a souvent la jouissance du bien détenu, mais pas toujours, typiquement lorsqu’il est loué à un tiers ou lorsqu’il s’agit d’une société (ex. la SCI). En tout cas, un actif non financier a toujours une utilité (par exemple une machine), résout un problème (par exemple un logiciel) ou apporte un bien-être (par exemple un jardin arboré). En un mot, un humain appréciera ou désirera à un moment donné la jouissance de cette chose, sinon sa valeur marchande serait nulle.

Au contraire, le terme de « jouissance » s’applique-t-il à un patrimoine financier ? Adoptons la définition du Robert : « Action de se servir d’une chose, d’en tirer les satisfactions qu’elle est capable de procurer. » La chose financière étant concrètement une ligne enregistrée dans la base de données d’un établissement bancaire, elle n’apporte aucune satisfaction en tant que telle, mais par le potentiel d’accès à des biens réels dont on souhaite acquérir la jouissance.

Indépendamment de toute considération morale, une jouissance suscitée par la possession d’un gros compte en banque relève du dérèglement psychique. Les images enfantines d’un oncle Picsou nageant dans ses louis d’or, ou l’horreur de Salim, le frère du héros de Slumdog Millionnaire, choisissant de mourir dans sa baignoire remplie de billets, sont des allégories de névroses mortifères.

En toute rationalité, ce n’est que dans la mesure où ses capacités financières permettent de réaliser des projets « dans le monde réel » qu’elles ont une valeur. En ce sens, un patrimoine financier ne compte que pour son potentiel de réalisation, d’autant plus puissant qu’il est élevé et facilement mobilisable. Par analogie avec la mécanique, l’actif financier est une énergie potentielle qui ne demande qu’à se transformer en énergie cinétique.

Pourquoi limiter la puissance économique des plus riches ?

La détention d’un patrimoine financier important ayant donc pour seul effet de procurer une puissance économique, on comprend que le projet de Gabriel Zucman ne vise en réalité pas tant à générer une recette fiscale qu’à limiter la concentration de pouvoir entre les mains des très riches.

On compare fréquemment le montant du patrimoine des plus riches avec le PIB des États. Par exemple, la fortune d’Elon Musk, dépassant, fin 2025, 600 milliards de dollars, est supérieure à tout ce que produit en une année la Belgique, un pays de 12 millions d’habitants. Cependant, la majeure partie du patrimoine des multimilliardaires est constituée par les actions des entreprises qu’ils contrôlent : ils possèdent essentiellement des actifs financiers.

Limiter leur puissance économique nécessiterait donc de les obliger à céder les parts qu’ils détiennent – ce qui est incompatible avec des droits fondamentaux, liberté et propriété privée – ou à faire baisser la valeur de ces actions – ce qui va à l’encontre du fonctionnement des marchés des capitaux. Il n’y a pas vraiment d’alternative. Dans tous les cas, c’est extrêmement brutal.

On s’interroge donc sur la pertinence d’un tel projet : pourquoi diantre est-il si important de limiter manu militari la puissance des plus riches ?

Gabriel Zucman dénonce le fait que les plus riches ne prélèvent pas, sous forme de dividendes, les revenus qu’ils tirent de l’activité bénéficiaire de leurs entreprises. Ils conservent ces revenus dans des holdings qu’ils détiennent souvent à 100 %, engrangeant des plus-values latentes qui échappent à l’imposition des revenus, d’autant plus lorsqu’ils localisent leur holding dans un pays à faible fiscalité.

Cette analyse néglige que l’impôt sur les bénéfices (appelé « impôt sur les sociétés » – IS) est de fait un impôt sur le revenu, calculé à la source et acquitté par l’entreprise elle-même, au taux normal de 25 % en France. Le taux est inférieur de moitié en Irlande et encore moindre dans les paradis fiscaux. C’est pour compenser ces écarts que les pays du G7 ont approuvé en 2012 la création d’un impôt minimal de 15 % sur les résultats des grandes multinationales, étendu ensuite à l’ensemble des pays de l’OCDE.

Mais lorsque l’entreprise ne réalise pas de bénéfice significatif, et ne verse pas ou peu de dividendes malgré une valorisation boursière conséquente, sa fiscalité est légère. La taxe Zucman intervient dans ce cas : sa fiscalité sur le patrimoine compense un prélèvement jugé insuffisant sur les revenus.

La genèse de l’impôt sur le revenu

Le débat de fond concerne donc la légitimité des assiettes fiscales. Taxer la consommation ne ferait pas débat, comme semble le montrer l’extension prodigieuse de la TVA dans la plupart des pays. Mais entre taxer le revenu ou le patrimoine, le choix est moins évident.

À la fin du XIXe siècle, les débats en France portaient sur l’extension des patrimoines des classes dominantes. Jean Jaurès déclarait, à la Chambre des députés, en 1894 : « Dans une société où celui qui ne possède pas a tant de peine pour se défendre, tandis au contraire que celui qui possède de grands capitaux voit sa puissance se multiplier non pas en proportion de ces grands capitaux mais en progression de ces capitaux, l’impôt progressif vient corriger une sorte de progression automatique et terrible de la puissance croissante des grands capitaux. »

Ce n’est qu’à l’occasion de la Première Guerre mondiale que ce débat a abouti. Le ministre des Finances Joseph Caillaux avait proposé dès 1907 la création d’un impôt annuel sur le revenu, alors que certains députés privilégiaient une imposition du capital. L’impôt sur le revenu n’a été instauré qu’en juillet 1914. Au fond, il a paru plus simple de taxer les revenus générés par le capital productif que la valeur de ce patrimoine.

Le débat entre la taxation du revenu et celle du patrimoine n’est donc pas récent et reste difficile à trancher. Maurice Allais préconisait en 1990 de supprimer toute imposition des revenus pour ne taxer que le patrimoine de jouissance (non financier). Aujourd’hui, alors que l’État français est virtuellement en faillite, pouvons-nous construire un consensus national sur les formes fiscales les moins nocives ?

Hiérarchisation des prélèvements légitimes ou nocifs

En synthèse de ce parcours, nous pouvons classer les divers prélèvements fiscaux français en trois catégories.

Certains sont économiquement fondés et efficaces : la TVA, les cotisations sociales contributives, la taxe intérieure de consommation sur les produits énergétiques, les droits sur les tabacs et boissons. Ce serait aussi le cas d’une taxe sur le patrimoine de jouissance, conçue selon les préconisations de Maurice Allais. Certains de ces prélèvements pourraient être renforcés sans dommages pour l’économie.

D’autres prélèvements sont considérés comme légitimes mais s’accompagnent d’effets pervers lorsque les taux s’élèvent : l’IR et l’IS, la contribution sociale généralisée et les autres cotisations sociales non contributives. Allais proposait de les supprimer, dans la mesure où ils diminuent la rémunération de l’effort productif. Le niveau insoutenable de la dette française l’interdit, mais il serait sain de simplifier drastiquement cet ensemble, en éliminant les exceptions et effets de seuils, pour appliquer des taux modérés sur une assiette très large.

Certains prélèvements enfin sont des absurdités économiques et devraient être supprimés. C’est évidemment le cas des taxes sur les salaires, cotisation foncière des entreprises et cotisation sur la valeur ajoutée des entreprises. Les droits de mutation (à titre onéreux et à titre gratuit) nuisent à la fluidité du marché immobilier, ce qui devrait conduire à s’en débarrasser pour privilégier la taxe sur le patrimoine de jouissance (qui serait une évolution de la taxe foncière et de l’IFI). La taxation des revenus locatifs est également contre-productive, réduisant l’attractivité économique de la location immobilière. Enfin, les tentatives de taxation spécifique du patrimoine de puissance, dont la taxe Zucman, ne peuvent que générer des stratégies d’évitement. Cet ensemble nuit à l’efficacité économique de la France et doit donc être supprimé.

Réguler la puissance économique par la fiscalité ou la concurrence, un choix de société

Faut-il pour autant accepter que la puissance économique des multimilliardaires s’élève sans limites, leur hubris conduisant certains d’entre eux à un respect relatif des lois nationales ? Certainement pas. Lorsque de grands patrons américains semblent dicter leurs volontés au président Trump, on est pris d’un doute sur la place de l’intérêt général et de la démocratie. Les 300 millions de dollars versés par Elon Musk aux Républicains en 2024 semblent avoir eu pour contrepartie une place de choix – bien qu’éphémère – dans le dispositif gouvernemental en 2025.

Pour éviter ces travers, la France a instauré diverses règles 8 empêchant l’immixtion du capitalisme financier dans les affaires publiques. Faut-il aller au-delà, déployer une fiscalité bridant le succès des entrepreneurs ? Y a-t-il des raisons de limiter la puissance économique d’un Bernard Arnault, le seul patron français dont le nom figure parmi les dix plus gros patrimoines mondiaux ?

Tant que ses consommateurs s’arrachent ses produits, partout sur la planète, on ne voit pas en quoi cela présente la moindre menace pour le reste des citoyens. Au contraire, nous nous réjouissons lorsque des patrons tricolores réussissent, leur capacité à innover les menant en tête de la concurrence dans leur secteur d’activité.

L’usage judicieux qu’ils font de leur patrimoine de puissance offre à des millions de consommateurs la jouissance de produits et de services répondant excellemment à leurs attentes. Au lieu de surtaxer les entrepreneurs qui enrichissent le patrimoine de leurs clients, encourageons-les à se développer en France !

- Thomas Piketty, Capital et idéologie, Paris, Seuil, 2019.

- Maurice Allais, Pour la réforme de la fiscalité. Repenser les vérités établies, Paris, Clément Juglar, 1990.

- Cet impôt « serait accompagné de la suppression des impôts actuels sur les revenus des personnes physiques et des sociétés, et des impôts actuels sur le capital, notamment sur les successions et les donations, sur les plus-values et sur le patrimoine ». Ibid. p. 40.

- À ce sujet, voir Marc de Basquiat, L’Ingénieur du revenu universel, Paris, L’Observatoire, 2021.

- Cet impôt remplacerait les taxes foncières et d’habitation, l’impôt sur la fortune immobilière (IFI) et tout autre prélèvement sur le patrimoine.

- Pour simplifier la lecture, nous avons omis deux colonnes : les institutions sans but lucratif et le reste du monde.

- En remplaçant Daniel par la banque de Charlotte, qui lui prêterait les 100 000 euros, cela ne change rien : la banque détient à l’actif la reconnaissance de dette et Charlotte inscrit ce montant à son passif.

- Par exemple, les entreprises ne sont pas autorisées à faire des dons aux partis politiques, et les personnes physiques sont limitées, en l’espèce, annuellement à 7 500 euros.

http://www.constructif.fr/bibliotheque/2026-6/distinguer-patrimoine-de-jouissance-et-patrimoine-de-puissance.html?item_id=8012

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article