Egidio Luis Miotti est maître de conférences à l'université de Paris Nord (CEPN) et économiste senior au service de la recherche de Natixis.

Le Brésil : un BRIC… qui reste encore Belindia(1)

Le Brésil, une économie à potentiel extraordinaire, fait partie des puissances attendues au milieu du XXIe siècle. Toutefois, parmi ses grands défis, deux problèmes ne sont pas encore résolus. Le premier est une insuffisance chronique dans l'accumulation de capital productif - ce qui explique son dynamisme relatif plutôt médiocre - et le second, un partage des revenus qui le place dans le peloton de tête des économies les plus inégalitaires au monde.

Le Brésil, la Russie, l'Inde et la Chine constituent un groupe de pays, les BRIC, dénomination qui fait référence aux économies en développement rapide amenées à prendre place entre les économies les plus grandes du monde en 2050. En termes comparatifs, le PIB par tête du Brésil atteint un peu plus de 9 000 dollars US en 2007, ce qui représente près du double de celui de la Chine et plus de trois fois celui de l'Inde, mais aussi deux tiers de celui de la Fédération de Russie. Ces performances macro-économiques relatives s'inscrivent dans un cadre global façonné par plusieurs décennies de croissance soutenue, interrompue par la crise de la dette extérieure et par une inflation chronique et croissante.

Une histoire économique marquée par le volontarisme

Entre 1950 et 1980, l'économie brésilienne est la plus dynamique d'Amérique latine. Plus particulièrement, la période 1965-1980 se caractérise par une croissance élevée (9 % en moyenne annuelle) dont le moteur est l'industrie manufacturière (le taux de croissance de la valeur ajoutée industrielle a été de 9,8 % en moyenne annuelle pendant la même période). Cette croissance s'est traduite par un processus de changement structurel intense. Le « miracle économique », qui va de 1968 à 1973, se singularise par l'essor de l'industrie des biens de consommation durable dont le taux de croissance est de 26,6 % par an, résultat, dans une large mesure, de l'implantation massive de firmes multinationales. Au cours de cette période, on observe également un dynamisme accru de l'industrie des biens d'équipement qui croît de 18 % par an en moyenne.

À la suite du premier choc pétrolier, qui est venu perturber la dynamique de croissance enclenchée pendant les années 60, les autorités ont fait un pari volontariste : elles ont mis en place un vaste programme d'investissements dans les secteurs des biens d'équipement et surtout des biens intermédiaires (métaux non ferreux, chimie, énergie, sidérurgie...)2.

En profitant de l'abondance de fonds empruntables qui caractérisait les années 70, cette stratégie d'industrialisation « à marche forcée » a été financée dans une large mesure par l'endettement extérieur. Parallèlement, l'agriculture a connu une vaste restructuration. Alors que des régions entières ont été bouleversées par le développement de l'agro-industrie, de nouveaux produits se sont développés à la place des cultures traditionnelles : l'huile de soja remplace les corps gras animaux, le riz et le blé se substituent au manioc et au maïs... Ces mutations ont également été, pour une bonne partie, la conséquence d'une politique volontariste de l'État (politique de crédits subventionnés, fixation de prix minima, taux préférentiels...).

Ces changements structurels, qui ont affecté l'ensemble de l'appareil productif, ont abouti à une importante diversification des exportations. Ainsi, à partir des années 70, on constate un renforcement de la tendance à l'accroissement du poids des produits industriels dans les exportations totales. Cela résulte principalement de l'essor des exportations de produits manufacturés, notamment les industries intensives en économies d'échelle, suivies des manufactures intensives en travail et des biens d'équipement. Du fait de ces évolutions, au début des années 90 environ 50 % des exportations brésiliennes sont constituées par des produits à fort dynamisme dans les échanges internationaux.

Le problème des inégalités

Cependant, le processus de développement accéléré qui caractérise le Brésil entre les années 60 et la fin des années 70 n'a pas débouché sur une réduction des inégalités et des déséquilibres sociaux et régionaux. Bien au contraire, ces problèmes historiques du Brésil se sont aggravés.

Cependant, le processus de développement accéléré qui caractérise le Brésil entre les années 60 et la fin des années 70 n'a pas débouché sur une réduction des inégalités et des déséquilibres sociaux et régionaux. Bien au contraire, ces problèmes historiques du Brésil se sont aggravés.

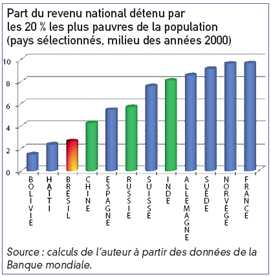

En matière de déséquilibres régionaux, les activités modernes se sont davantage concentrées dans les régions Sud et Sud-Est : leur part dans la génération de la valeur ajoutée industrielle et dans la production agricole du pays s'est élevée pour atteindre respectivement environ 80 % et 65 % du total. En ce qui concerne la répartition des revenus, le Brésil est l'un des pays les plus inégalitaires d'Amérique latine et du monde. À la suite de la croissance euphorique, les 10 % de la population les plus riches se partageaient environ 50 % du revenu national, les 50 % les plus pauvres n'en disposant que de 10 %.

Cette disparité des revenus recoupe pour une bonne partie la carte géographique : les secteurs les plus défavorisés se concentrent dans les États les plus pauvres, qui présentent les plus faibles taux d'accès aux équipements collectifs et à l'enseignement et où l'espérance de vie est la plus faible, justifiant l'appellation de Belindia.

La période de croissance soutenue est allée de pair avec une inflation élevée. La hausse des prix, qui s'est perpétuée en vertu de l'instauration de mécanismes d'indexation de plus en plus sophistiqués et généralisés, s'est accélérée pendant les années 80. En effet, cette décennie est marquée par une très forte instabilité macro-économique. Si le premier choc pétrolier avait été relativement absorbé par l'économie brésilienne, il n'en a pas été de même du second qui, conjugué à la très forte hausse des taux d'intérêt internationaux, a conduit à la crise de la dette extérieure (1981).

Le poids de la dette extérieure

La crise de la dette a engendré un alourdissement des charges financières pesant sur le budget de l'État. Les finances publiques ont été, de ce fait, déstabilisées et la contrainte financière extérieure est devenue un facteur inflationniste de premier ordre. En même temps, l'industrie a cessé d'être le moteur de la croissance ; dans un contexte de fort ralentissement du rythme d'accroissement du PIB (1,4 % en moyenne pour la période 1980-1990), le taux de croissance de la valeur ajoutée industrielle n'a été que de 0,1 % en moyenne annuelle. Qui plus est, l'investissement subit une contraction significative : il chute de 2,8 % en moyenne annuelle entre 1980 et 1990. Dans ce cadre, les politiques de stabilisation se sont succédé - plans « orthodoxes » (1981-1983), plan Cruzado (1986), plan Bresser (1988), plan d'« été » (1989), plan Collor (1990-1991)... - sans pouvoir juguler l'inflation. Bien au contraire, les tensions inflationnistes se sont accentuées et les marges de manoeuvre des pouvoirs publics se sont progressivement réduites.

Les grandes mutations que l'économie brésilienne a subies pendant les années 90 - début d'un vaste processus de réformes et maîtrise de l'inflation entamé avec le plan Real (du nom de la nouvelle unité monétaire mise en place par Fernando Henrique Cardoso en 1994, alors ministre de l'Économie et devenu tout de suite après, président de la République) - n'ont pas permis de reprendre la voie d'une croissance soutenue que le pays avait connue avant les années 80.

La crédibilité du plan de désinflation reposant surtout sur une politique de taux d'intérêt très élevés, la persistance de déséquilibres budgétaires pendant les années 90 s'est traduite par l'apparition de nouvelles sources de vulnérabilité, notamment une forte augmentation de l'endettement public interne.

Les défis du développement brésilien

Pris dans cet engrenage, ce pays, qui occupe le dixième rang mondial de par son poids économique (PIB mesuré en parité de pouvoir d'achat), voit s'accentuer l'atonie de la croissance qui le caractérise depuis plus de vingt ans.

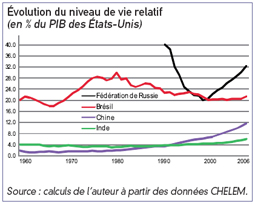

Comme conséquence, depuis le début des années 80, l'écart de développement entre le Brésil et les pays développés ne cesse de se creuser, ce qui contraste fortement avec le rattrapage des autres grandes économies en développement (la Chine, l'Inde et la Russie). En effet, le revenu par habitant, qui constituait environ 30 % de celui des États-Unis en 1980, n'en représente à l'heure actuelle qu'un peu plus de 20 %.

Le Brésil continue à être confronté à un défi de taille : accélérer la croissance afin de consolider la réduction de la vulnérabilité financière et dégager des marges de manoeuvre supplémentaires pour faire face, dans de meilleures conditions, aux problèmes structurels du pays et, en particulier, la réduction de la pauvreté et des inégalités.

Pour y arriver, les autorités ont lancé début 2007 le Programa d'Acceleraçao do Crescimento (PAC), le Programme d'accélération de la croissance pour la période 2007-2010, qui se fonde sur une augmentation importante du taux d'accumulation de capital, surtout en infrastructures. Ce programme est un mix de nouvelles mesures combinées avec d'autres déjà mises en oeuvre ou en cours d'application. Il devrait permettre une augmentation des investissements dans les infrastructures du pays (énergie, transport...) réalisés par l'État fédéral associé à des entreprises publiques et privées. Ce programme a comme objectif d'élever la croissance, pour qu'elle atteigne un taux annuel de 5 % entre 2008 et 2010, grâce à une hausse du taux d'investissement d'un peu plus de deux points du PIB pendant la période concernée.

Or, pour consolider et renforcer la croissance, qui reste inférieure à celle de l'Amérique latine (4,2 % pendant la période 2004-2007, contre 5,1 % en moyenne annuelle pour l'ensemble de la région), il faudra que le processus de baisse du coût de l'argent amorcé fin 2005 se poursuive, car les taux réels demeurent très élevés, ce qui handicape l'investissement productif. Cependant, le rythme de baisse du taux directeur risque d'être ralenti par les tensions inflationnistes qui, tout en restant sous contrôle, se sont ravivées au cours de l'année 2008.

Dans un environnement international favorable, la stratégie « gradualiste » adoptée par le gouvernement Lula depuis 2003 a permis de renforcer décisivement les « fondamentaux ». Mais le Brésil n'est pas encore complètement sorti du « mauvais équilibre » taux d'intérêt réels élevés/croissance modérée dans lequel il s'est empêtré pendant les années 90, du fait de l'accroissement de l'endettement public et de la vulnérabilité financière du pays.

C'est dans ce contexte que le gouvernement du président Lula da Silva devra trouver le juste équilibre entre la rigueur financière et la satisfaction d'une demande sociale qui est à l'origine de son arrivée au pouvoir.

- Le terme BRIC (Brésil/Russie/Inde/Chine) a été introduit pour la première fois en 2003 dans le rapport de Goldman Sachs « Dreaming With BRICs: The Path to 2050 », Global Economics Paper N° 99, et banalisé par la suite. Belindia pourrait se traduire comme l'existence d'une petite Belgique riche noyée dans une Inde pauvre, terme censé représenter la disparité des revenus au Brésil. Edmar Bacha, économiste brésilien, a élaboré cette idée dans un article devenu célèbre : « El economista y el rey de Belindia. Una fábula para tecnócratas », Latin American Journal of Economics, 1974, vol. 11, issue 33, pages 60-64.

- Nous suivons ici L. Miotti et C. Quenan : « Brésil : le prix du succès » (1997) et L. Miotti et C. Quenan : « Brésil : les travaux d'Hercule » (2002), publiés dans la revue Zones Émergentes.

http://www.constructif.fr/bibliotheque/2008-11/le-bresil-un-bric-hellip-qui-reste-encore-belindia-sup-1-sup.html?item_id=2882

© Constructif

Imprimer

Envoyer par mail

Réagir à l'article